$快手-W(01024)$ 快手现在市值不到3000亿港币,字节跳动的估值2023年4月为2200亿美金。

2021年初的时候,坊间传闻,字节跳动的估值一度达到近5000亿美元,后来到年中的时候,交易估值大约为4000亿美元。快手最高的时候2021年初,市值也有17000亿港币。

2022年字节跳动利润250亿美金,营收850亿美金。

快手2022年营收942亿元,EBITDA 18亿元。

如果只看规模,现在字节是快手的将近7倍,估值倍数也类似,但很明显字节跳动的2200亿美金估值是低估的,不到2022利润的十倍。但快手的利润一直是个问题,如果营收增速不能保持或者提高,未来的利润释放空间也有限。

换言之,达人已经到了“功高震主”的地步,被快手盯上是无可避免的事情。当下的川流计划,正是针对达人的“隐秘削藩”。

程一笑说过:“达人分销了品牌商家的低价好物,算法就能识别出哪些老铁买了、喜欢这些商品,进而给他们推荐品牌商家的自播。”

也就是说,达人分销之后,平台会把精准流量投喂给品牌,让达人成为品牌测款、测用户群的“工具”。

不仅是分流,快手还推出会员优惠券、派样、积分等“品牌会员”玩法,帮助商家积累私域流量,进一步弱化达人在用户间的影响力。

快手甚至还鼓励品牌上架更多优质“日销商品”,不断滚流量,让达人在公域越来越难出头:“通过日销商品来带动店铺的经营,从而激活在私域的下单和转化,这样也更容易获得平台的自然流量推荐。”

与此同时,数据显示,曾经占据快手电商半壁江山的六大家族在2022年的GMV占比仅剩6%,话语权显著降低。且随着川流计划的推进,达人还将继续失去“挟用户以令平台”的底气。

而随着达人的跌落,万物开始生长。快手2023Q1财报显示,品牌自播GMV同比提升约70%,增速远超大盘;搜索广告同比增速超 50%,同样高于大盘。

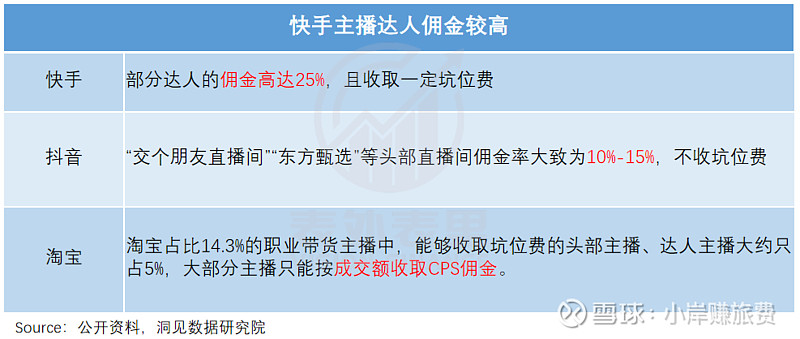

并且随着自播出圈的品牌越来越多,主播逐渐被边缘化,平台还可以顺势压低达人的佣金。

某知名MCN公司员工在采访中提到:如果想要拓展(抖音)热门品牌,佣金可能要降到4%,个别品牌甚至免佣金。

倘若快手能复制抖音的路线,不仅意味着可以培养“吸金力”更强的品牌生态,同时还能解决达人占据核心资源,几家独大,平台生态趋于固化的问题。

但问题是,投喂给品牌的这部分公域流量,真的能诱惑到它们吗?

上文说过,川流计划是把达播的流量导流给商家,相当于快手是“手动”筛选用户,且不仅买过、想买的人会被标记,看主播热闹的路人也有可能会被打上“感兴趣”的标签。

对比之下,抖音直播间的交易属性更纯粹,且是综合直播间观看行为、短视频互动、货架搜索等多维度的信息,对用户进行“机选”。