$国药控股(01099)$ $国药股份(SH600511)$

据资料显示,2021年我国医用耗材行业市场规模约为5320.9亿元,同比增长16.1%。

如果未来SPD的费率在1%到3%,按照现在的市场规模就是50-150亿。未来由于我国老龄化和医疗普及下沉,耗材行业市场规模增速也会很快。

在SPD业务布局方面,据统计,截至2022年10月,国药集团医疗器械SPD项目市场占有率为41%,华润医药SPD服务项目的市场占有率为5%,九州通SPD服务项目市占率为4%,上海医药为5%,德荣医疗为8%,瑞康医药为2%,而后起之秀如嘉事堂、德荣医疗、国科恒泰等企业亦正积极布局SPD业务

国药目前来看市占率达到了超过40%,如果未来市场空间200亿,40%就是80亿左右,那单这一块的估值可能都可以有30PE,2400亿。

国药还是挺有意思的。以后在老龄化社会下的成长空间。

SPD是一种全院医用物资一体化管理模式,即Supply(供应)、Processing(加工)和Distribution(配送),可帮助医院在供应链管理中降低成本、提升效率。

2019年之前,医用耗材是医院的重要收入来源,医院可在耗材进价的基础上加收一定费用。

但是随着“耗材零加成”和“两票制”的发布实施,医用耗材逐渐从利润中心变成成本中心。其中,耗材零加成是指医院要以进价将耗材销售给患者,不得加收任何费用;两票制则是砍掉了流通环节和利润空间。

当耗材管理变成成本中心之后,过去在高利润下被掩盖的问题逐渐凸显。据海遇医疗总经理张卫表示:“传统医用物资管理模式较为粗放,管理效率低,不仅增加医院开支、加重医护工作人员负担,还影响物资运转效率。”

在此情况下,能够提升医用物资精细化管理水平、降低人工成本、提升供应链管理效率的SPD模式顺势兴起,并迅速成为医院的“宠儿”。

不过就当下而言,按照公立医院市场存量推算,目前我国SPD项目在全国公立医院的渗透率仅约为5%,未来还有巨大发展空间。探针资本发布的数据显示,SPD服务市场将达352.2亿/年。

在SPD行业前景看好的背景下,塞力医疗将1.08亿元的业务升级为SPD模式,柳药股份也花了11.7亿抢下SPD的入场券。

与此同时,华润医药、国药控股、上海医药、九州通等四大医械流通巨头及近期上市的国科恒泰均在布局这一市场;而峰禾科技、国医科技、海遇医疗、德荣医疗、万序健康、医贝、微萌、图特、爱惠、联众智慧等创新企业则以第三方身份切入。

目前,SPD市场上,华润、国药等医械流通巨头占据了主要份额。

据中物联医疗器械供应链分会统计,目前87%的SPD项目由医疗器械商业企业(华润、国药等)运营,其中又以全国性商业企业和地方区域龙头企业为主。不过,在SPD软件市场上,海遇医疗、万序健康取得了高占比,分别占28%、25%的份额。

据国药控股发布的年报显示:年内新增SPD项目72个,帮助本集团在实现项目收入稳步增长的同时逐步扩大院内托管和服务品种项目。

目前,我国SPD行业的商业模式主要为三种:

一是单一集配份额模式,SPD运营商即是唯一的配送商;

二是收取服务费模式,SPD企业根据耗材进院总价,按照总价的一定比例收取服务费。如某医院每年采购30亿元耗材,以5%作为服务费,SPD企业可获得1.5亿元收入;

三是若干集配份额加平台服务费模式,SPD运营商把份额分给多家集配商,其他集配商则向这家运营商交付一定比例的服务费。

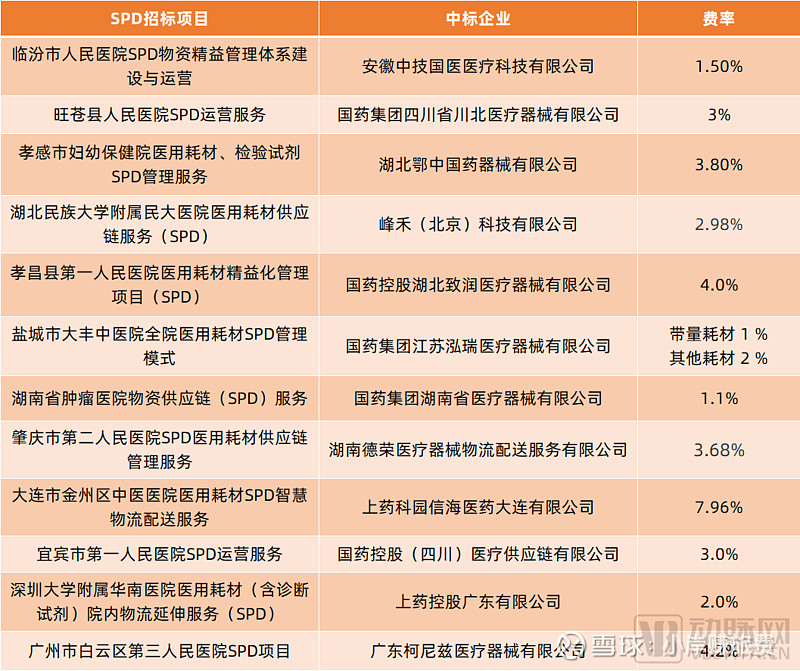

现阶段而言,SPD行业的主流商业模式是收取服务费模式。据不完全统计,基于不同区域、不同项目规模特点等差异,医疗器械SPD服务费率主要集中在1%-3%。