$三只松鼠(SZ300783)$ $良品铺子(SH603719)$ $盐津铺子(SZ002847)$

记得几年前的三只松鼠和良品铺子在资本市场很火,估值一度高达三百多亿而且誓要冲击第一个千亿市值的零食股。

当时我有一个很大的担忧,你让我闭着眼睛吃,我分不出来夏威夷果在不同品牌之间有什么区别。

拼多多上买的白牌厂家的零食,坚果或者肉松饼或者鸡爪,我有时候也觉得和品牌卖的味道差不多,但价格只有二分之一或者三分之一。

电商让零食的竞争没有了超市的上货架成本,渠道的展示变了。

三只松鼠和良品铺子当时的竞争还有一个维度就是SKU。看大家的品类有多扩展。我也买过几个大礼包,讲真的,除了包装好看一点,我不太清楚他们真正的竞争优势在哪里。送礼可能好看,但是自己吃,真的好像买谁都无所谓。品类越多,反而自己的特色的越模糊,有一度我已经分不清他俩到底哪里不一样,如果谁活动力度大,我就买谁的。

也就是说,从我个人经验来看,口味差别不大的时候,客户忠诚度是几乎不存在的。所以就更不要说品牌溢价了。

但美国,韩国和日本都拥有很成功的零食企业。我就在想,他们的不同在哪里呢。

比如百事,百事之所以还可以和可口可乐竞争,就是他的多元化做得更好。但我后来发现,百事可乐的锚点是他的可乐业务和一系列饮品业务,这个是有规模优势和品牌忠诚度的核心业务。以这个为核心,散发出去的零食业务,可以打包成一个合同,和各大超市谈判。也就是有核心的同时,可以发散带动周边的零食产品。

比如韩国的乐天,他是一个很大的集团,旗下有Korea Seven这种大便利店,购物和酒店的零售业务可以作为渠道把产品铺出去,在这个层面上算是零售行业对零食行业的降维打击。

比如明治集团,明治四大业务中,业绩规模占比比较大的是乳制品、雪糕、巧克力·饼干三大业务,销售额占比差不多。营养食品刚刚起步,还是比较小的比例。从增长来说,雪糕和巧克力饼干增长比较顺利。可以看出,明治是靠产品力。他的主要产品都是口味上可以差异化的产品,不是纯粹的什么干或者什么坚果,而是一百家饼干巧克力雪糕都不一样味道的比较深加工的零食产品。所以这就是纯靠研发和产品力。

所以可以看出,中国目前这些新兴的零食集团太单一了。只有零食,其他什么都没有。这样的情况,最后就变成给电商平台打工,赚多少都重新投回去做广告,做活动,保持着自己的份额。

所以如果按照百事可乐的这个模型,中国最可能做成零食帝国的公司有农夫山泉和元气森林这种以绝对优势的饮料产品为核心,然后不断向外扩散发展新的品类和次支柱产品,基本盘是很难被打翻的这种公司。

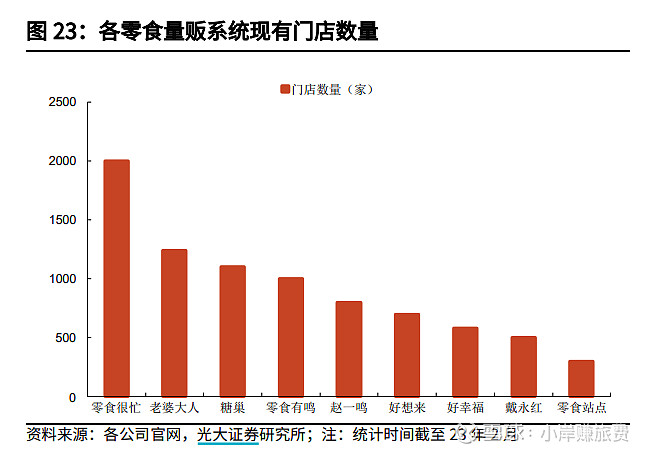

如果按照乐天集团的模型,以后还有控制终端的玩家有可能去做零食帝国。比如现在很多超市开始有自己的自有品牌,因为渠道把握在自己手里。特别是便利店,零食店和会员仓储店。

如果按照日本明治零食的模式,那就是在口味上要绝对傲视群雄。比如像美国的哈根达斯,像国内的薛钟高。

也就是说,三只松鼠和良品铺子,在这三个模式上都没有绝对的把握,很可能被后来者超越。

以后我相信国内还是会有零食巨头,但是可能不在纯风味零食公司里,而是以上美中韩三种模式中的某一种或者都有。

风味零食具备较多的中国特色,大多是外资品牌的空白区,所以增速较快,集中度较低,是国产品牌的主要突围区域。2022年,肉类零食、海味零食、其他风味零食 CR5 分别为 15%、22%、16%,龙头分别为周黑鸭(4.6%)/良品铺子(3.9%)、劲仔(6.4%)/来伊份(6.4%)、卫龙(9.3%)。