散户乙前辈的体系简要总结:

一、体系基础:ROE、PB、分红率。

“你在净资产附近买入的长期投资回报率就会接近这个公司的长期平均净资产收益率。如果一个公司的净资产收益率可以持续很高,即使你以高出净资产很多的价格买入,也会很快享受到净资产收益率。”

二、选股条件

1、定性:关注业绩长期的稳定性。也是保证净资产收益率能长期稳定。

(1)他的资产不是随着时间折旧,而是随着时间增值,越久越值钱。

(2)它的产品无论朝代如何更替还是社会发展到什么程度,都是被需要的。

(3)他可以依靠内生性增长,不需要再投入就可以实现长期稳定发展。

(4)经营历史太短的,没有历史参照的,就不要了,如果数据不错的,可以列入观察长期跟踪。

(5)我倾向于生意模式比较简单可以大概长期预期的公司,我一般不太分行业。但民营企业我一般又会特别慎重一点,最后真要下重手,心里总是有点忐忑。比如分众和嘉化这种还不错的公司。

如果业绩波动大,就要看下历史最低会到多少。有了最坏打算垫底,其他就不在话下。

2、定量:

(1)净资产收益率。因为这是决定我长期投资回报的重要参数。净资产收益率比较高的一般能达到15%以上的要重点关注,收益略低但股价接近净资产且分红较高的也可关注。

(2)总资产收益率。两者越接近越好。这不单是检验净资产收益率成色,也决定了该股的净资产收益率是否适用作投资长期回报率的参数。

PS:即没有负债。不靠负债来提高ROE。

(3)他的分红率要高。很多人担心小股东没决策权,赚了钱你又没分配权,把自己当股东不现实。所以我很看重分红率。

(4)负债率超过50%是个警戒线要仔细看下是咋回事,如果是靠长期高负债经营的一般就不要了。

(5)现金流不错。

PS:定量的标准:roe>15%;资产负债率<50%;分红率>30%;上市时间>5年;经营活动净现金流>净利润

最后,符合我的条件了,就要看下股价比净资产高出了多少。这决定了我拿到的股息率,以及,我多久可以真正开始以净资产收益率来得到投资回报。

三、最终选择

上述这些都看懂了后,得出的回报率比你目前目所能及的其他投资回报率高,就买入。看不懂的,也就有了:不懂不做。这一重要原则。

PS:没有绝对值的指标。只是比较收益率,选最好的。

—————-

实战演练:

我按这个标准,选了一批企业:

2、特许经营类:福寿园、中国移动、粤高速B、宁沪高速、皖通高速、长江电力、新华文轩

3、品牌优势类消费品:高端白酒、农夫山泉、海天味业、涪陵榨菜、双汇发展、老凤祥B、伊利股份、格力、美的、广州酒家

4、规模效应类:腾讯

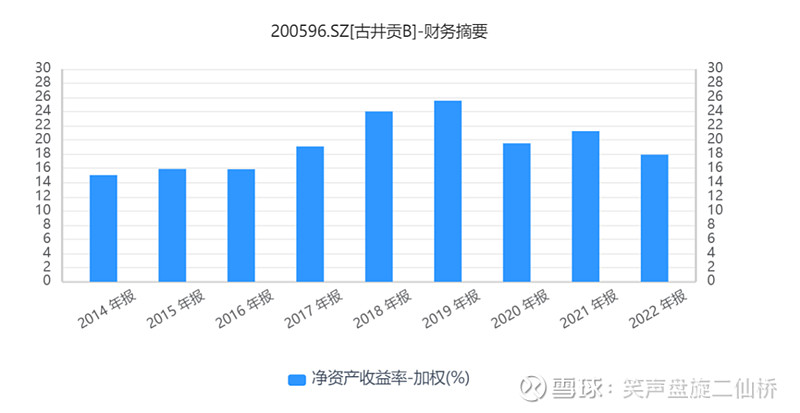

以我持仓的古井贡B来定量估算一下回报测算:

古井贡B情况:1996年上市。2014-2022年ROE在15%-25%之间,最低15%,算数平均20%。资产负债率38%,近2年股利支付率50%,目前PB2.62,股息率2.92%。每股净资产保守取三季报中的39元。当前股价102元人民币。

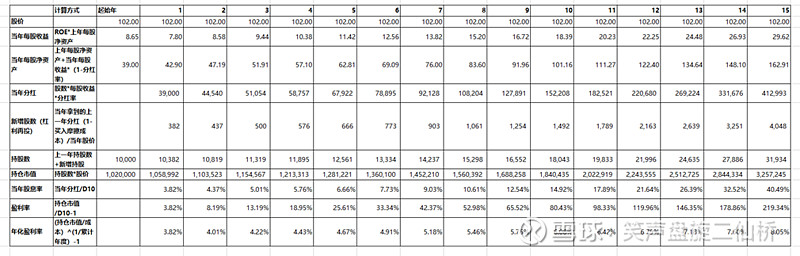

初始买入10000股,总成本102万元。

假设未来古井贡ROE保持20%,分红率维持50%。以当前PB买入,后续股价每年填权保持不变,每年分红再投入:

第11年可实现1倍收益。第10年股息率达到14.92%。

这里面最不可靠的假设,就是股价每年复权不动。

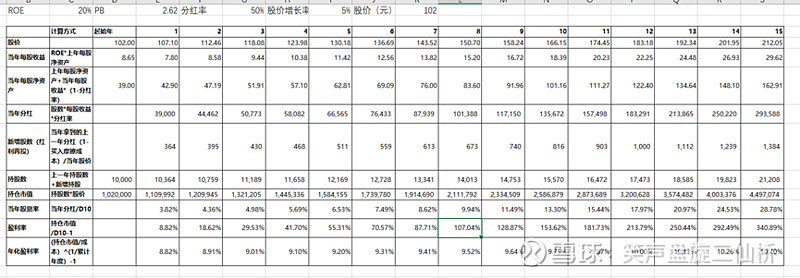

如果股价每年上涨5%,会是如何呢?

在第8年可实现1倍收益。第10年股息率达到13.3%。

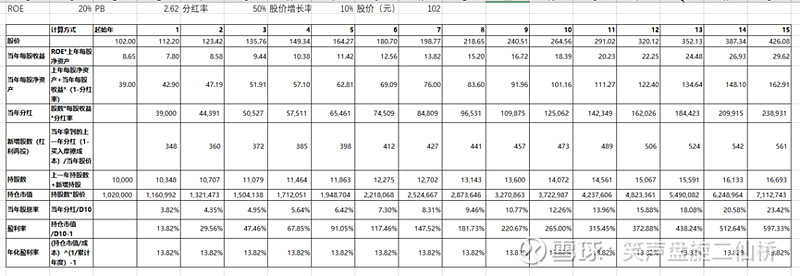

如果股价每年上涨10%,会是如何呢?

在第6年可实现1倍收益。第10年股息率达到12.26%。

注意,当假设ROE=20%维持不变,分红率50%时,其实已经等同于假设了每年净利润10%的增速。根据古井贡B过往的股价走势,基本是与利润增速匹配的。所以股价每年上涨10%是概率更大的情形。

好了,这就是对古井贡B的测算。同样的方法,可以用到其他经过研究认为符合散户乙前辈标准的股票上。

测算过之后,在自己的能力圈里,优中选优即可。