平安的回望与展望

-写于2022年初

2022年开年以来,头上两个交易日,平安连续收红,让广大投资者在2021年一年的忧心之后,又再次在心底里泛起一丝希望,是不是今年也该轮到我家喝酒吃肉了,可惜的是,好景不长,1月6日,平安再次回跌,中国平安到底怎么了,后面又会怎么样,下文试图从过往的研报资料招收,从纷繁中选择出一个切入点,来梳理一二。

一、2018年至2021年市场表现

下图是从新浪财经截取的中国平安2018-2021走势图,黄线为上证指数。

2018年全年,平安走势基本与大势相若,但是从2019年开始,平安走出了一段漂亮的行情,2019年末到2020年初,因为疫情影响,下沉了一段时间,后在2020年中再次走高,直到2020年末,冲高回落,从此一泻千里。

二、回望中思索缘由

平安是一个综合性的金融集团,作为一个庞大的金融帝国,业务触角遍及保险、银行、证券、信托、资管、科技、医疗等,客户既有企业,也有地方政府,更多的是普罗大众,众多的业务条线中,核心的板块还是要靠保险。其中,寿险业务收入和利润的贡献都超过50%(2019年,寿险业务贡献67%的营运利润和63%的内含价值),而且,历史上的业绩高速增长也是源自于寿险业务EV的快速增长。而其他板块,产险业务增长速度远不及寿险,且市场空间和未来增长想象力都弱。其余银行、证券、资管、金融科技说起来精彩纷呈,实际影响里都远远小于寿险。

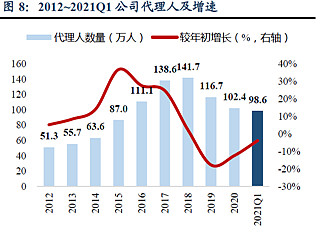

寿险业务的增长,主要来自于NBV(新业务价值)的增长,而NBV的增长,一方面来自于新单规模的增长,新单规模的增长中,最重要的是代理人渠道的增长,而代理人渠道的增长,又和代理人数量密切相关。另一个指标则是新业务价值率,主要依靠险种结构的优化,总的来说,长期保障性产品新业务价值率肯定高,但是,销售的难度也更大,更加依赖高质量的渠道,特别是高质量的保险代理人。

这么一来,观察的角度就很清晰了,抛开繁多的数据,我们直达关键,就看两个指标,一是代理人数量,二是NBV以及相关的新业务价值率。

我简单整理了2018-2021年上述两项数据指标,如下表:

下面我从某券商报告中摘录的几张图可以更清晰的说明:

从上表以及上述三张图可以看出,2018年代理人数量首先触顶,2019年新业务价值率和新业务价值到顶。后续一泻千里,下降趋势不可逆转,2021年Q1的数据增长只是管理层强推开门红数据之下的逆势而为,但是,大势已经不可逆转。

数据是表相和结果,至于内里的原因,不外乎以下几条:

1、互联网保险的兴起

互联网的兴起,深刻的改变了我们的生活,也改变了很多行业,古老的保险业也难以避免。互联网保险的兴起,不过十几年的时间,却强烈的冲击了传统保险的市场。一方面,产品设计更加灵活,同时,费率更加优惠,触及手段更加丰富。加上Z世代年轻人早已经习惯通过网络来购买一切,没有耐心跟大叔、大婶级的线下代理人一来二往的仔细讨论保险条款,因此,相当一部分市场被撬走,也导致了传统保险公司高价值产品被大众疯狂吐槽性价比低。

2、保险代理人的变化

上一代的保险代理人逐渐老去,难以触及年轻人的生活圈子,展业更是碰到了极大的困难。而新经济下,快递小哥等职业形态,带来的收入比保险代理更加稳定,绝对值也更高,年轻人实在耐不下性子,一遍一遍的跟客户陪笑脸,说好话,来拉一个单子,行业不要说吸引经营入行,连凑人头的普通代理都很难扩员。

3、人口老龄化带来的需求变化

进入21世纪,全体中国人老去的速度正不断变快,老龄人口比重的加大,一方面让重疾险等高价值率产品的适用人群下降,另一方面保险产品的赔付压力也在加大,双重挤压。

4、外部大环境的影响

疫情带来的冲击出乎大多数人的意料,一方面,相当多的人因为疫情,就业和收入受到冲击,保险作为非必要支出,必然会第一时间被压缩,带来需求端的减少;同时,因为疫情,限制了保险代理人与客户面对面的接触,而代理人渠道的最大优势就在于能够在面对面的直接沟通中去介绍产品,说服客户,这就带来了供给端的减少。

没对上述多种困境,未来的出路在哪里,我想不外乎还是大家常说的几条:

1、行业自身的改革

作为业内领先的公司,平安管理层较早意识到了保险业依靠增加代理人人头的粗放发展的弊病和危机,也较早开始启动了自身的改革。改革核心是贯彻“渠道+产品”的双轮驱动策略,打造数字寿险,从产品、渠道、数据化经营三个方向建立真正长期可持续的健康增长模式,为客户提供灵敏、便捷、可靠、贴心的金融服务。对代理人渠道,努力实行减员增效,实行精兵政策,希望在压缩人员规模的同时,提高单人绩效,向友邦的模式学习。在产品端,从“综合金融+”转向“寿险服务+”,这个+,包括医疗、养老等,力争从客户的需求出发,打造有竞争力的产品。目前来看,改革还是进行时,什么时候代理人数量稳住,NBV稳住,改革就初见成效了。

2、外部环境的改善

毋庸置疑,互联网保险给保险消费者带来了全新的产品、带来了购买保险的便捷,然而,随之而来的是互联网保险投诉量激增,数据显示,2019年,银保监会接到互联网保险消费投诉共1.99万件,同比增长88.59%,是2016年投诉量的7倍,销售误导、变相强制搭售等问题突出。

随之而来的监管强化如期而至,《互联网保险业务监管办法》、《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(后续简称“通知”)等管理规定相继出台,特别是通知要求,不符合有关条件的主体和产品2022年1月1日起不得通过互联网渠道经营,互联网人身险迎来强监管和急刹车。良性的监管肯定有益于业内头部保险公司的规范化竞争和发展,保护行业和大众。

另外,疫情影响毕竟也会过去,随着全民接种的普及,以及新冠病毒致死率、重病率的下降,新冠特效治疗药物的出现等,相信在今年冬天这波疫情之后,后续疫情的影响必将渐渐趋缓,直至消除。同时,随之而来的还有经济的持续复苏,人们工作和收入的复原,必然带来需求端的短期复苏。

长期来看,中国GDP平稳增长远景可期,必然带来保险密度和深度的进一步提高,虽然短期的预测数据都不靠谱,但是,长期来看,这必定还是一个增长的趋势。

所以,我们还是要相信,冬天来了,春天应该也就在不远处了。