最近有被这条新闻刷屏吗?7月1日商业健康保险可以抵税在全国推行了!到底是怎么回事?很多朋友问:是不是之前买过的商业健康险(重疾险、医疗险等)都可以用来抵税了?关于这个,藏保君说:99%的可能是你想多了!

什么健康险可以抵税?

首先,藏保君可以负责任地告诉大家的是:您购买的99%的商业健康险都是不可以抵税的。也就是之前个人购买的普通商业健康险和今后要购买普通商业健康险没有税收优惠。

听清楚了,只有税优型健康保险才可以抵税。

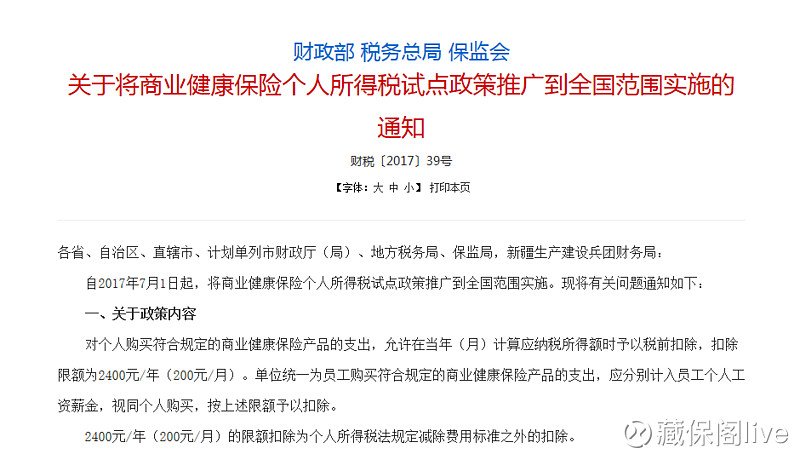

税优型健康保险是指符合政府规定的商业健康保险产品,保险公司参照个人税收优惠型健康保险产品指引框架及示范条款开发的可以享受税收优惠的健康险。最早推出税优健康险的三家公司分别是阳光、泰康和人保健康,而目前有20多家大型保险公司获批可以出此类健康险。请认准税优字样!

可以抵扣多少?

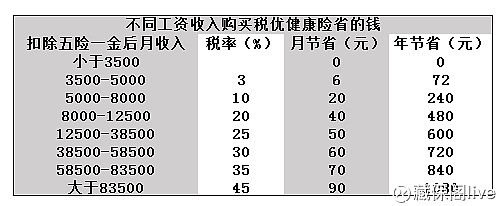

每年不超过2400元。相当于每月个税起征点最多提高200元。

大家都很关心,到底可以省多少钱?

最多一年1080元!且按照平均工资来算,一年能省480元以上就不很不错了。

我们举例来算算,假设扣除五险一金后工资收入5000元,按每月最高抵扣200元个税计算,那么购买了税优商业健康后每月交:(5000-3700)*3%=39元,以前每月个税: (5000-3500)*3%=45元,每月节省6元,年节省72元。

哪些人适用?

取得工资薪金所得、连续性劳务报酬所得的个人,取得个体工商户的生产经营所得、对企事业单位的承包经营承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业个人合伙人和承包承租经营者。

简单来说就是满16周岁的纳税人群(拿工资的、个体经营的、拿劳务报酬的)。

个人可以买吗?

可以,但是很复杂!一般以单位的形式统一购买,如果个人投保就比较麻烦,需要去社保部门开具证明,再去税务部门打个人所得税缴纳证明,还有健康证明、个税申报等,最后还要去保险公司柜面办理,具体得咨询各家保险公司。

每月省几块钱,可能不是每个人都愿意这么折腾吧。

有什么优点?

既然是国家大力推进的税优健康险,除了能抵扣个税外,自然还有其他优点了!

1.可以带病投保,且不因为既往病史拒保。

这是小编认为税优健康险一大优势。一般的商业健康险对既往病史的核保严格,而且是越来越严格的趋势,但税优型健康险针对缴纳个税满一年的人群可以承保既往病史,跟社保一样。

但跟社保也还有很大差距,对有既往病史的人群年度额度为4万,终身15万,这个额度不太够用吧。对无既往病史的投保人年度保额20万,终身80万,还算过得过去。

2. 保证续保。

这是税优健康险第二大优势。目前市面上医疗险很多宣称可以保证续保,但没有哪一家敢写进合同。而税优健康险是不因上一年度出现了理赔等情况拒绝续保的,也就是说保证续保。

这里不得不说,跟社保比还是有差距,大多数税优健康险的投保年纪是16周岁至法定退休年龄(65周岁),显然不太够用,部分公司会放宽到74岁。

3. 不设置免赔额和等待期。

大多数商业健康险设置有30天、60天、90天不等的等待期,在此期间患病不能报销。而税优健康险无等待期,也就是说今天买了,明天就能赔。且根据规定,保险公司不得设置免赔额,被保险人符合保险合同约定的医疗费用的自付比例不得高于10%。

4.扩展至社保目录的自费药。

税优健康险报销范围更广,可以报销社保目录的自费药,对社保来说是一个很好的补充和完善。

后记:

税优健康险作为国家推行的一种保险形式,可以抵扣个人所得税,能带病投保,无等待期无免赔额,一定年龄内保证续保,还能扩展自费药,是对社保医疗很好的补充。但由于其保证续保年龄有限制,对带病投保人群有较低的最高额度限制,个人投保流程繁琐,能省的钱没有吸引力以及保险公司不愿干赔本买卖等原因,造成税优健康险叫好不叫座,从2016年1月1日在31个城市试点开始,保费至今才1个多亿元。不管怎样,小编认为这都是一个好的开始,有总比没有强,期待更好的税优 健康险。

总之,与投资一样,对于保险,独立思考也同样重要。本文系公众号:藏保阁保险工作室原创,公众号:藏保阁live。

$中国太保(SH601601)$ $西水股份(SH600291)$ $科大讯飞(SZ002230)$