被封了16天,昨天中午总算是解封了,这算是成都人民的大新闻。而另一边,多家国有大行再度调整个人存款利率,也是金融行业的一个大新闻。

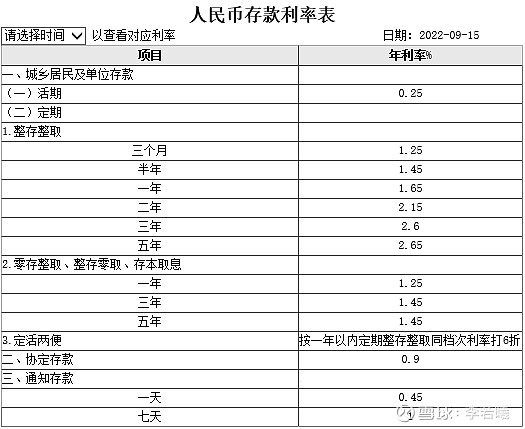

中国工商银行人民币存款利率表

新闻一出,不管保险行业还是银行的销售,都不约而同的发圈推荐年金增额寿,大逻辑就是因为利息都在降,那么锁定超长期利息,复利3%-3.5%,且安全稳定的储蓄保险(增额寿、年金)一对比就更香了。

不过为了和大家说透说明白,这里通过公众号文章形式聊下降息的知识点,以及增额寿险的购买逻辑。

降息的逻辑是啥?

最近一年情况是美国通胀飙升,美联储持续加息,而中国这边经济疲软,降息宽松,一升一降,昨天美元汇率破7了。

其实加息、降息,都属于调控经济宏观那只手的主要手段。而这个息,又分存款利率和贷款利率。

而比这次存款利率先降的是,贷款利率。

“8月22日,人民银行授权全国银行间同业拆借中心公布了新一期贷款市场报价利率(LPR),其中,1年期LPR为3.65%,上月为3.7%;5年期以上LPR为4.3%,上月为4.45%。”

有房贷的朋友一定还记得这则新闻的。

其实贷款利率降低原因就在于经济疲软,大家都不愿意借钱。不管是借银行钱买房,还是企业借贷扩张,都意愿不强了。

大环境不景气,疫情的不确定,导致以前开公司的老板很多也在躺平,房价不涨还有很多烂尾,热衷买房的老百姓,也不想继续背贷款买房。

不仅如此,今年很多人还提前把房贷还了,尤其是房贷5%以上高位站岗的。大家觉得现在理财又不保本,房价又不涨,手里有钱股市也不敢去,还不如还了贷款得了。

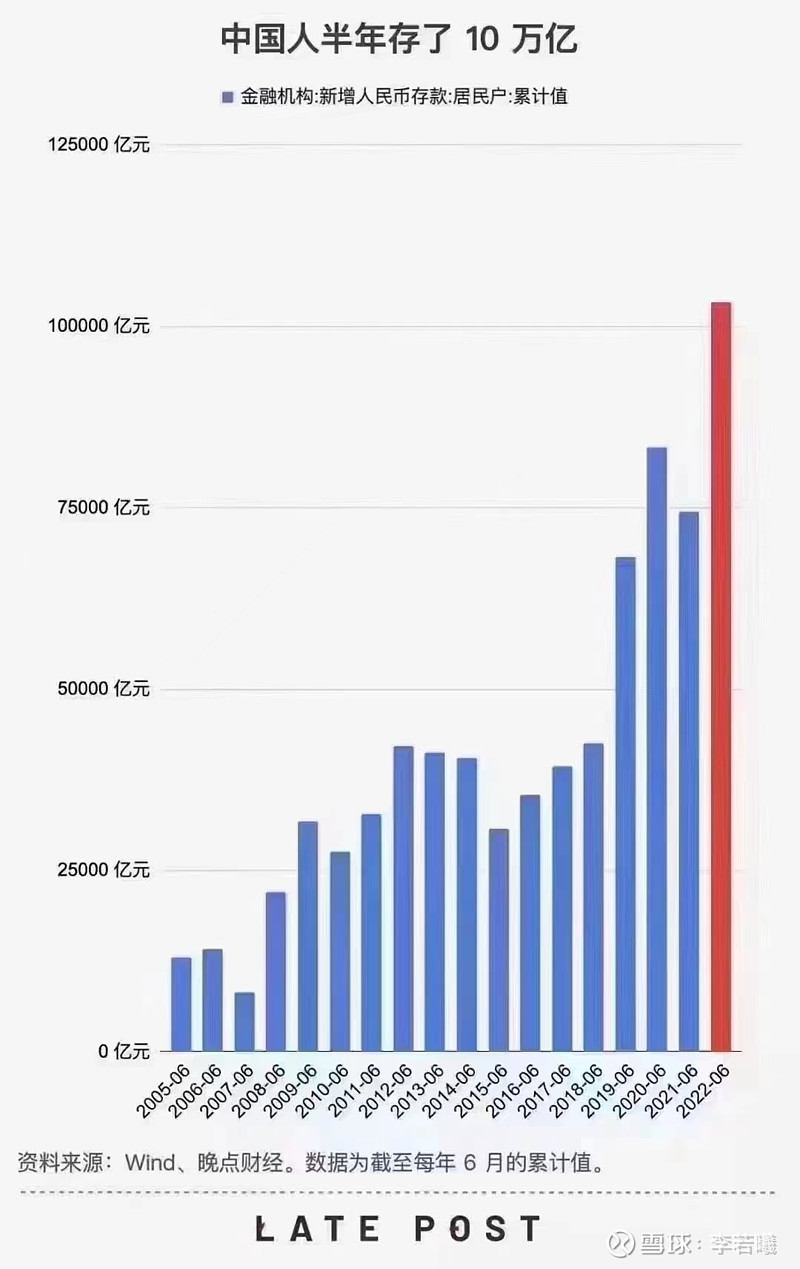

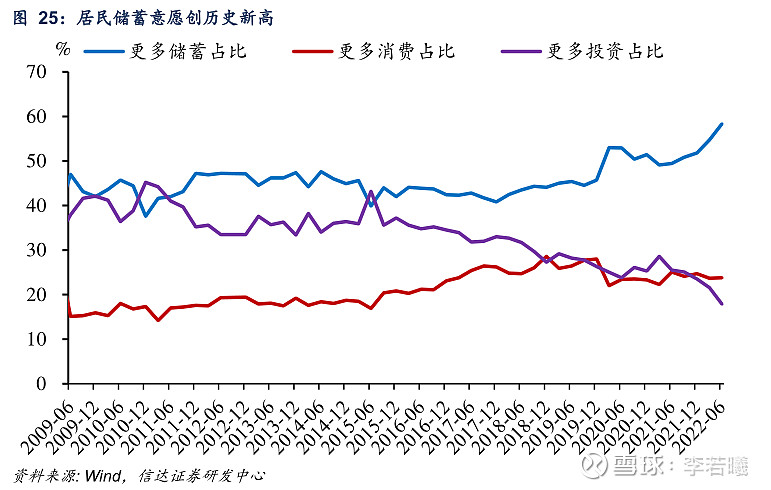

与之伴随的还有居民储蓄意愿创历史新高,存款暴增,中国人半年存了10万亿。

大额存单、保险年金、增额寿为啥卖得火爆,原因也不外乎就是上面这些。在不确定大环境面前,老百姓风险偏好变很低,投资、消费意愿也在不断降低。

央行刺激经济,银行为了刺激贷款,贷款利息也一直在降低。LPR利率,从2021年6月的4.65降到了4.6%,再降到4.45%,再降到上个月的4.3%。

银行现在的问题,不是缺存款,而是贷款不容易放出去。

我估计也有朋友经常接到各种电话:“我们这儿有很低利息的贷款,您看您需要吗?”

而商业银行主要赚钱方式是赚取利差,从公众那里吸取存款,然后再把钱贷款给需要的人或者企业。

贷款利率一直降低,存款利率又没变那这个利差就被压缩了。既然也不缺存款,那么就得存款利率往下调调,保持息差。

和买增额寿有啥关系?

其实我一直不太提倡因为“时机”而去买保险产品。因为保险是个相对非常长的金融产品,但为什么又忍不住想推荐下呢?

因为:大环境变化确实太快了。

就像现在我们多么怀念2019年的蒸蒸日上,出国旅行的多么容易,哪知道现在,被封16天的我们竟然因为「解封可以出小区」都可以庆祝一番。

回想,2019年那会儿因为政策下架的几款年金,利益确实高;2018年那会儿我买的万能账户,存取没任何手续费,终身保底3.5%,比起1.4%的余额宝不要太香。但这些产品,就像刚兑的信托、理财一样,再也回不去了。

昨天恰好和银行的客户经理伙伴们做增额终身寿的知识培训,也聊了下当下的理财市场。

不难发现,疫情以来,大家现在买产品,更看重「安全」。

房子怕跌怕烂尾,股票不敢入,理财破刚兑不敢乱买。而满足这类安全需求的也就是存款、大额存单、储蓄险了。

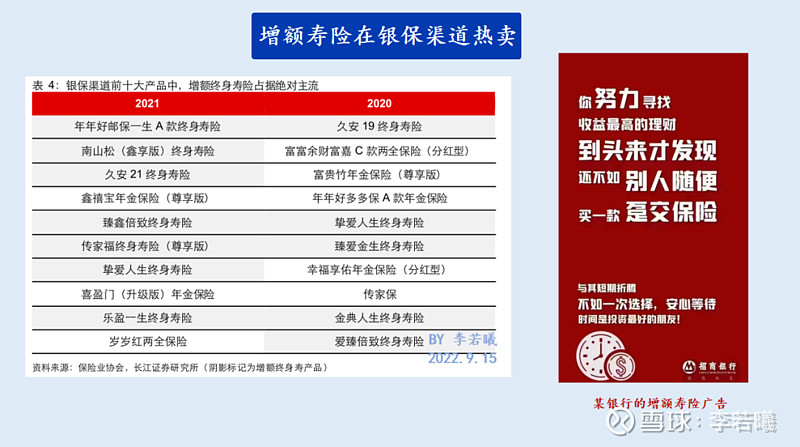

准备PPT时也也找到了银行热销产品的图:

2020年前名不见经传的增额寿,已经在2021年占据银保渠道top 10的8位,今年在资管新规,银行理财破刚兑的大环境下,更是称为很多银行的主卖产品,银行网点营销小黑板上,相信大家都能看到增额寿的身影。

而当前利息继续下降,就像早上看到的这则新闻,大家「挪储」到保险的意愿自然更强了。

财联社新闻,2022/9/16

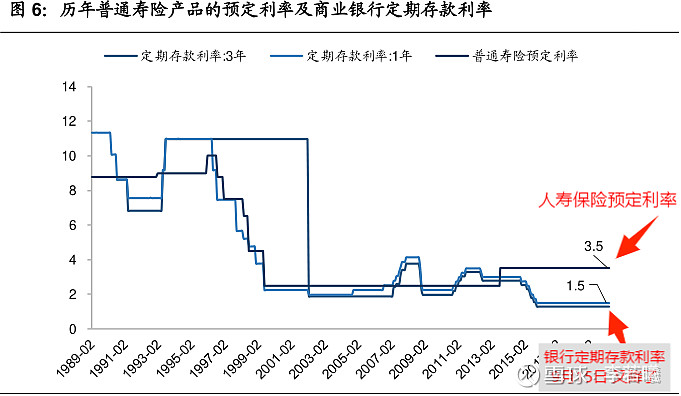

既然存款利率一直降,那么保单的利率会不会以后也继续降呢?有这个可能。

众说周知,人寿保险的预定利率跟储蓄险的IRR也是息息相关的。目前人寿保险预定利率还维持在3.5%。回望历史,寿险预定利率一般调整很少也很谨慎,相对银行利率通常也会有一个滞后期。但随着银行定期存款利率的持续下降,后面看到寿险预定利率的向下调整,也完全不用意外。

市场和环境瞬息万变,今年我们老在见证历史,而为家庭做好安全垫资产自然显得无比重要。而在当下这个节点,锁定长期利率,安全稳定的储蓄保险(年金、增额寿)自然是很好的一个选择。