①不管是猪肉,还是其他行业,梁思禺的观点大多后来被验证,他的观点绝对应该被重视。

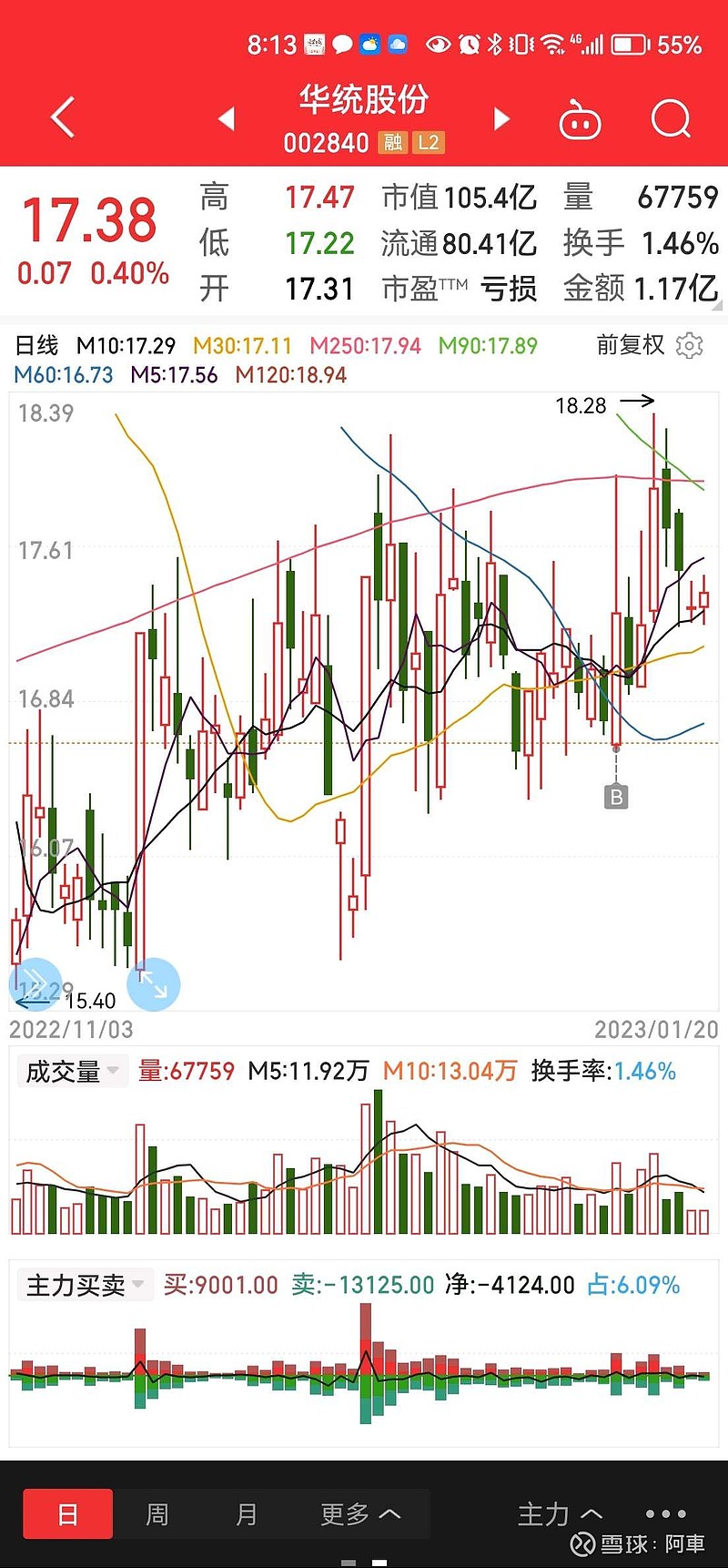

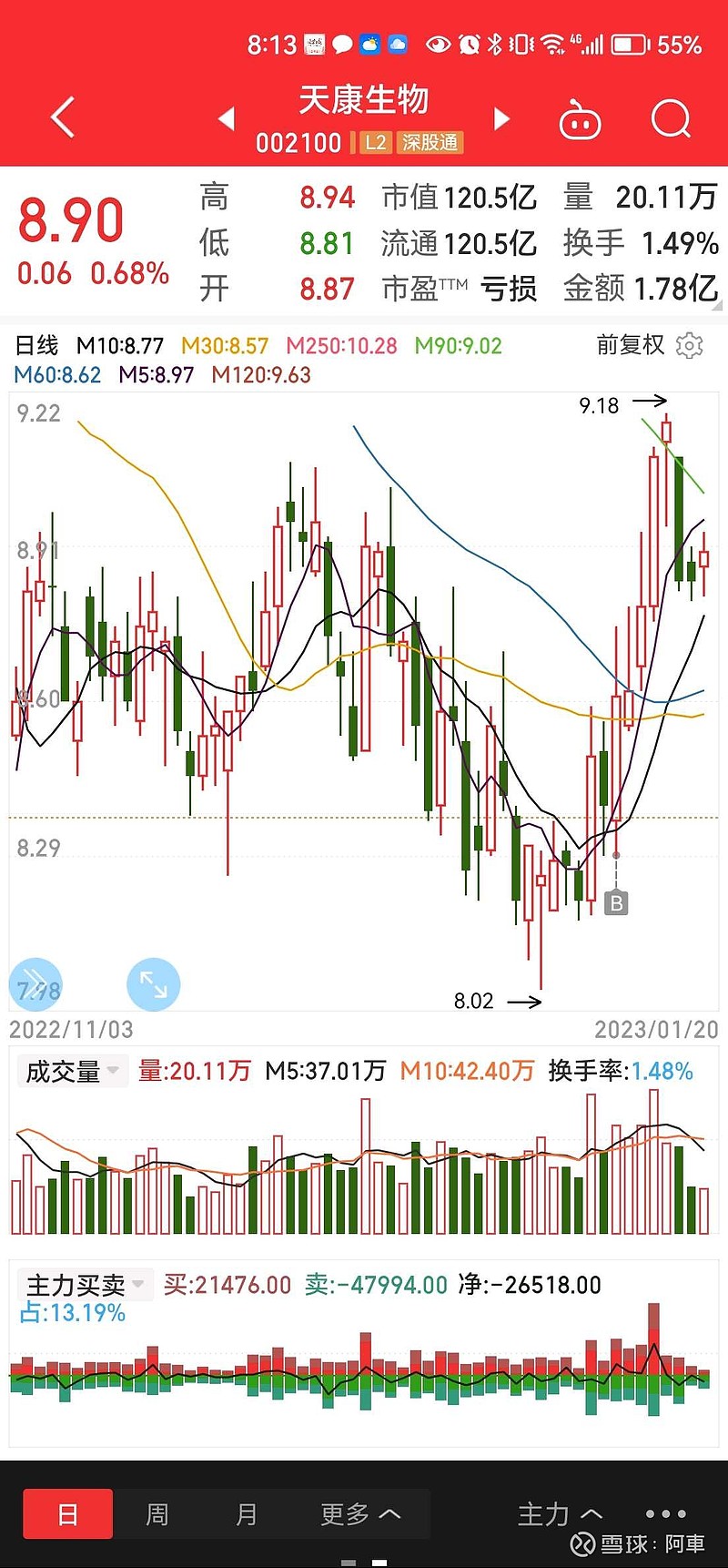

②我持有天康和华统,当时的买入逻辑不是新一轮的去化,也不是老周期的业绩兑现预期,而是足够便宜,把眼光放长远到2024或者2025,100亿的华统,110亿的天康,赔率和胜率兼具。

③梁老师现在做私募,他的投资是覆盖大多数行业的,在这个即将全面复苏的阶段,以梁老师的投资能力,可能早已找到了弹性更大、确定性更好的机会。而对于像我这样研究能力不足的人,守着猪股,即使付出一定的时间成本,也是不错的选择。

④@雪月霜 雪大对行业和公司的把握不如梁思禺,但他独立思考,把握主要逻辑,是投资的正确姿势,也是我等弱者交易系统的榜样。

新年第一天,祝大家投资顺利,账户长红!$天康生物(SZ002100)$ $华统股份(SZ002840)$ $牧原股份(SZ002714)$