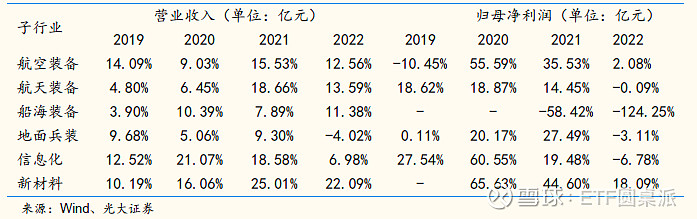

一、先看看营收和净利润增速

1)2022全年

1、营业收入:5872 亿元,同比+10.93%;

2、归母净利润:349 亿元,同比-7.41%;

小结:22 年军工行业总体受公共卫生事件、原材料价格波动等影响,营收利润增速出现一定的分化。

从细分赛道来看,收入增速方面,新材料、航天、航空同比增速相对较高;利润方面,2022 年航海装备持续亏损,归母净利润大幅下滑,中国重工对行业整体业绩有明显的拖累,新材料相关标的业绩持续释放,在细分赛道中表现较为突出。

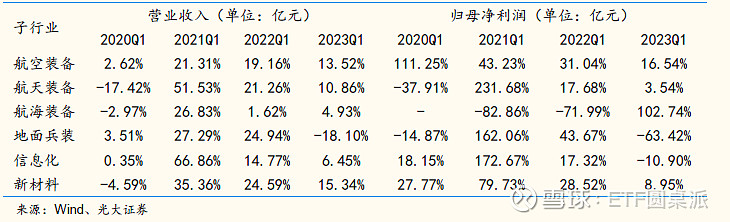

2)2023Q1:

1、营业收入:1169 亿元,同比+8.23%;

2、归母净利润:83 亿元,同比-1.16%;

小结:从细分赛道来看,2023 Q1船舶行业在低基数情况下,利润明显释放,航空装备、航天装备、新材料行业也都出现稳健增长。而地面兵装行业不管是营收还是利润均出现回调,信息化行业利润同样同比下滑。

二、存货

1、2022 年:同比+8.53%;

2、 2023Q1:同比+8.67%;

三、预收账款及合同负债

1、2022年:同比-3.23%;

2、2023Q1:同比-4.43%;

小结:从存货、预收账款及合同负债总和数据来看,行业仍在积极准备后续的生产及销售,整体订单情况依旧较好,行业仍有望维持景气度。

四、估值

申万国防军工行业指数PE(TTM)为56 倍,处于近5 年以来的25%分位左右。

总结:军工行业整体成长仍较为稳健,在中长期发展规划下,行业仍有较好的业绩增长确定性。 在细分赛道领域,一方面在装备升级换代的背景下,航空赛道仍是值得关注的重点之一;另一方面,航海装备的业绩逐步释放,相关龙头标的也值得关注。

$中航沈飞(SH600760)$ $中航重机(SH600765)$

(以上数据引用至光大证券研报,个人观点,仅供参考)