问:哪个红利指数能更好的刻画A股稳定高股息组合?

答:标普A股红利指数!

1)盈利增长(业绩不能亏损,连续两个调整期业绩负增长则被剔除);2)分红率稳定(股票过去三年的红利增长须保持稳定或增加。现有成分股红利增长允许小幅回撤,但三年的回撤幅度须低于 5%);3)红利覆盖率高(股票的每股营运所得资金与每股派息的比率须高于 100%)。

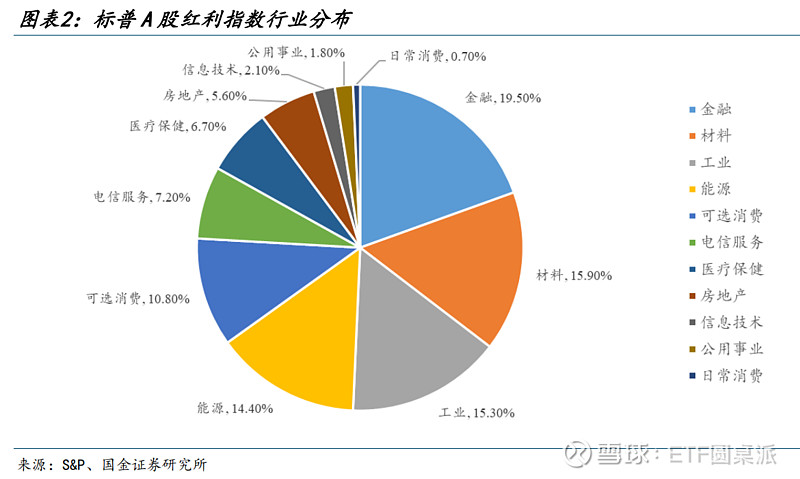

高股息组合行业分布偏向于周期类。从标普A股红利指数的成份的行业分布来看,以顺周期制造和低估值行业为主,银行、材料、工业和能源为前四大行业,分别占比19.5%、15.9%、15.3%、14.4%,累计达到65.1%。银行行业业绩长期相对稳定,具备长期现金分红的基础,同时A股银行行业估值长期处于低位,低估值属性导致金融行业股息率较高。材料、工业和能源行业格局基本稳定,企业盈利水平也相对稳定,对资本开支的需求并不大,更多的将收益用来进行分红。

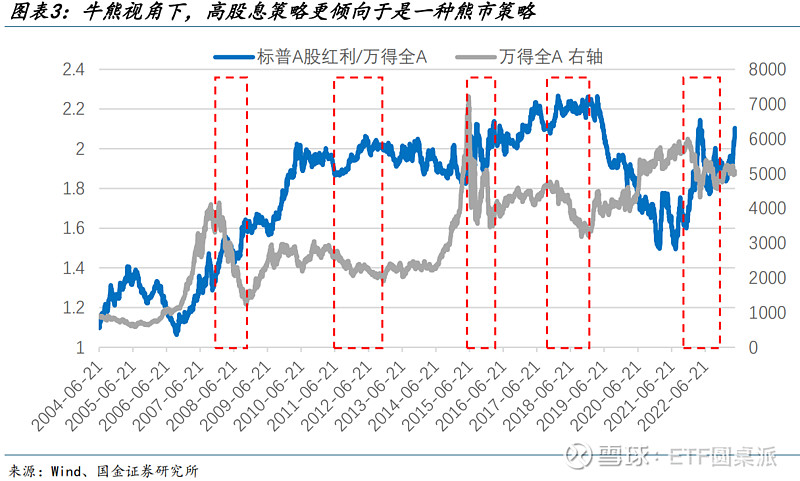

高股息策略是确定性的熊市策略。高股息策略有着较强的防御属性,其资产有着相对稳定且高的股息收益和相对较高的安全边际特征,而这种属性在熊市期间便是超额收益的最好保障,此外,只有在市场下跌时,高股息策略才呈现利率敏感性。在过去的五轮熊市期间都有超额收益表现。

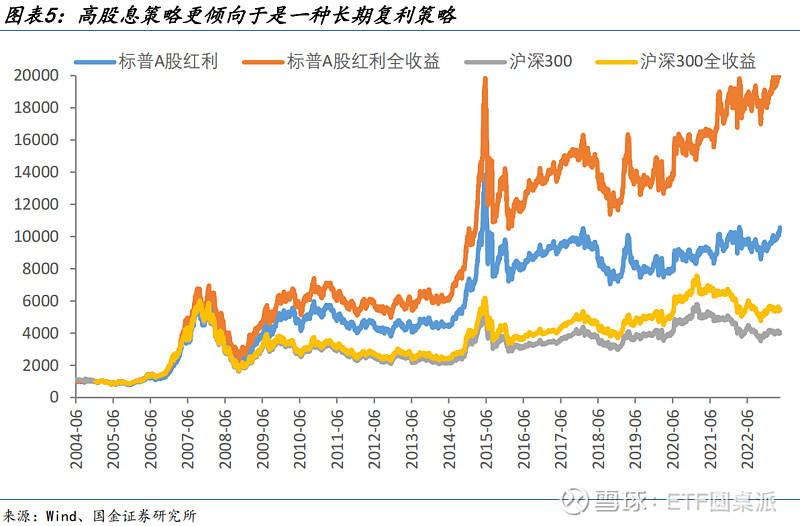

高股息策略是长期复利策略。考虑红利再投资,长期复利效应显著。从全收益视角看,标普A股红利指数整体收益大增,股息率贡献了几乎一半以上的收益,使得其全收益远超沪深300全收益。

高股息是典型的熊市策略和长期复利策略,但不能简单认为高股息率公司是类固收的标的。如果我们把高股息看作一个类固收组合,这其中隐含了一个很重要的假设,也就是股价波动不能太大,分红率要保持相对稳定。这也就意味着只有那些可以忽略股价短期波动的投资者才能把高股息作为较强的安全边际。比如保险机构,把高股息率的公司在会计上计入长期持有资产,忽略公司股价的短期波动,以成本法计入报表。而对于那么逐日盯市的机构而言,高股息并不能作为类固收的标的。因为如果股价波动加大,即使是10%以上的股息率安全边际,也会很快被股价波动击穿。

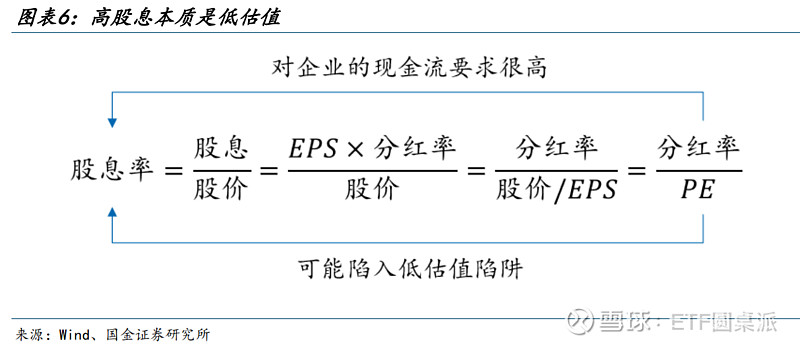

高股息本质就是低估值。上述分析提到,高股息策略的长期优势一部分来源于其稳定的股息率。

通过公式来看一家公司的股息率有两种影响。第一,通过持续的提升分红率,但这对企业现金流要求很高的,难以轻言做到长期持续提高。第二,就是估值的变化,如果估值相对偏低,那么股息率自然就上来了。但是若因为过低的估值而形成的高股息率就有可能陷入估值陷阱。

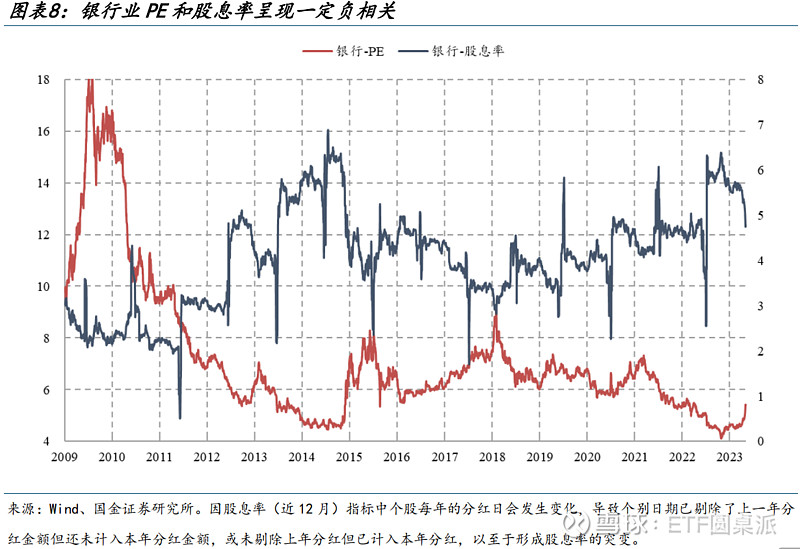

对于部分高股息率公司而言,即使一家公司的分红率保持相对稳定,但随着估值的抬升,也有可能会转变为低股息率公司。以银行业PE和股息率关系为例,两者之间整体呈现一个明显得负相关关系,从股息率和分红率以及市盈率得关系中也可以得出,当一家公司其相对估值持续提升过程中,即使分红率保持相对稳定,其股息率也将逐步回落,最终当估值大幅提升后,高股息就不再是原来得高股息了。

一旦涉及到低估值,难以绕开的问题就是:如何避免价值陷阱?也就是大家常说的,低估值有低估值的原因。随着公司经营的持续恶化,看似估值很低,实际上最后估值很高。

高股息本质是增强型低估值,也就是在低估值中精选那些分红率较高的公司。这实际上是在技术层面上降低价值陷阱的概率,因为能够持续分红的公司往往现金流和经营状况都不差。但是,分红能否持续也是不确定的,这高度依赖对行业景气和公司竞争力的研究判断。

以2018-2019年业绩下滑阶段的长安汽车为例,这是一个典型的阶段性价值陷阱。2017年长安汽车股价持续下跌,估值持续下降,与此同时,公司保持较高的分红比例,这导致2017年初持有公司股票未来一年的股息率能达高达3.7%创历史新高。但是随着2018年和2019年业绩大幅下行,甚至出现亏损,公司降低现金分红,2019年亏损情况下不进行现金分红,股息率大幅下行。