首先来看两张图:

图一,股价(前复权,下同)从前期高点2476元,下跌到今天的1569元,跌幅36.6%;历时三年零四个月,中间最低跌到了1281元,跌幅48%;

图二,股价从前期高点340元,下跌到今天的138.5元,跌幅59%;历时同样是三年零四个月,中间最低跌到了122.56元,跌幅64%;

图 1

图 2

老股民应该已经猜到了,上面两只股票就是白酒行业龙一和龙二:贵州茅台、五粮液;参考图三和图四。龙头尚且如此,白酒行业的其他股票也不会好到哪里去。

图 3

图 4

那么,白酒行业是要完蛋了吗? 12年的限制三公消费,直接导致13年贵州茅台暴跌36%,五粮液暴跌42%。这几年更不太平,首先是三年疫情限制了消费。疫情一结束,23年年初连外资都在盼望的经济强劲复苏,并没有出现。然后就是房地产一蹶不振,财政收入下滑,公务员和事业编降薪。这几条儿,都是不利于居民消费的。

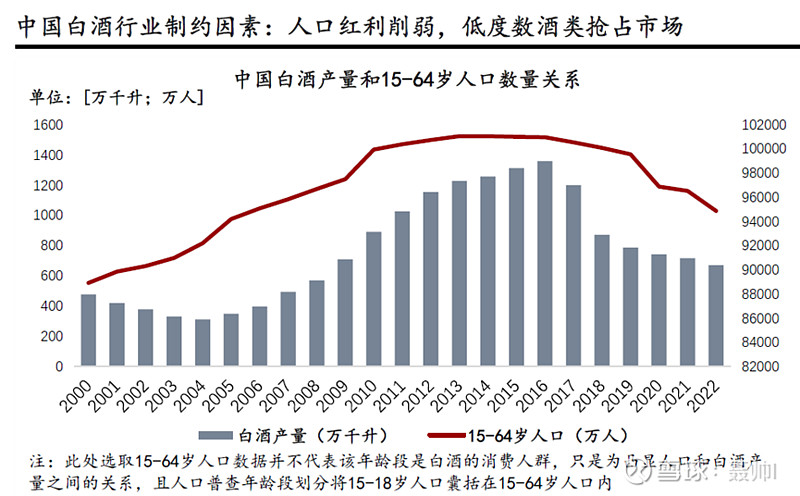

拉长周期来看的话,2016年达到白酒的产量高峰,2017年开始就进入白酒产量的持续下滑阶段。因为宏观上看,白酒消费的基本盘是15-64岁年龄段的人口。17年开始15-64岁年龄段人口开始加速下滑,连带白酒产量也持续下滑。 参见图五。

图 5

从行业整体来看白酒产销量大盘是持续下滑的。然而,白酒行业的业绩其实是增长的,而且增长的还比较快!统计数据显示,2018年到2022年,白酒行业市场规模从5364亿元增长到6211亿元,年复合增长率3.7%。行业增长的同时,规模以上白酒企业数量从2018年的1445家,下降到2022年的963家,减少了33.3%。 直观一点讲,四年淘汰了三分之一的规模以上白酒企业(整体白酒行业恐怕淘汰的更多),行业竞争可以说是异常激烈!

到这里,基本可以判断白酒行业的投资逻辑,迎来真正的范式转换:从成长股到价值股的转换!抱着成长股思维,敢于给白酒龙头高估值的投资人,这几年已经吃到教训了。2020年是白酒行业的顶峰,贵州茅台市盈率60倍,五粮液市盈率58倍!2020年至今,贵州茅台收入增长54%,利润增长60%,五粮液收入增长45%,利润增长52%。然而,业绩高增长的背后是股价的喋喋不休,白酒的龙一和龙二进入可怕的“杀估值”阶段。

老股民都知道杀估值的恐怖,2020年茅台市盈率60倍都要往里面冲,2023年市盈率30倍反而不敢买了,2024年股价又跌了9%。要知道茅台的市盈率最低杀到过10倍市盈率。就算考虑业绩增长,预估2025年每股收益81元,预估盈利1017亿元,10倍市盈率就是1万亿,目前市值2万亿,还要跌50%。这个只是假设,并不表示会真的发生!

如果把茅台当做价值股来投资,最保险的估值模型还是股息率。2023年茅台利润747亿元,分红627.9亿元,股利支付比例84%,2022年的股利支付比例是95%。这两年的分红都包括了特别分红,所以股利支付比例都特别的高。乐观一点,后续按照80%股利支付率计算,2025年预估盈利1017亿元,分红813亿元,按照5%股息率反推市值是1.63万亿,股价1298元。茅台能不能到这个价格,不知道!按照今天的价格1569元,市值1.97万亿,2025年股息率4.1%,感觉已经到开枪范围了。