一、前言

在A股,人人都想赚钱。现实呢?七亏两平一盈利。零和博弈游戏,赚钱的永远都是少数人。而投资银行股,有很大的赢面能成为那10%盈利的。

本文结合自身多年学习、投资银行股的经历,论证银行股的投资价值和逻辑,分享银行股的投资模型,抛砖引玉,欢迎想学习投资的股市新手和银行股爱好者咨询、指正。

二、认清银行股的投资价值

银行是GJ联接实体万业的桥梁,对于GJ金融的重要性毋庸置疑。全球银行经营的本质,就是吃利差。负债端,主体是企业、个人存款,各种债券和同业存单、少量央行借款等。收入端,主体是企业、个人贷款,金融衍生品投资,少量央行存款等。

银行股投资最大的价值优势,在于安全性,无与伦比的,天然绝佳的熊市防守反击选择。

银行业是不会崩溃的,不接受反驳。但是,中小银行确实存在破产可能的,这就需要我们拥有一定的鉴别能力。投资中小银行,必须要随时跟踪基本面,确保持有的是最优秀的那一批。那些中小银行中的差生,大部分时间都没有投资价值,只有发现差生变得上进,身份转换成为进步生后,才会形成预期差拥有短暂的投机价值,另外银行业拥有一些特殊逻辑的投机价值,这个另表。

另外,还有两点是认清国内银行股投资价值必须要了解的:

1、中外银行业的运营模式和定位差异,各个银行公司的“主子”是谁;

2、万物皆有周期,银行板块也不例外,尊重周期,利用周期,指导制定投资策略。

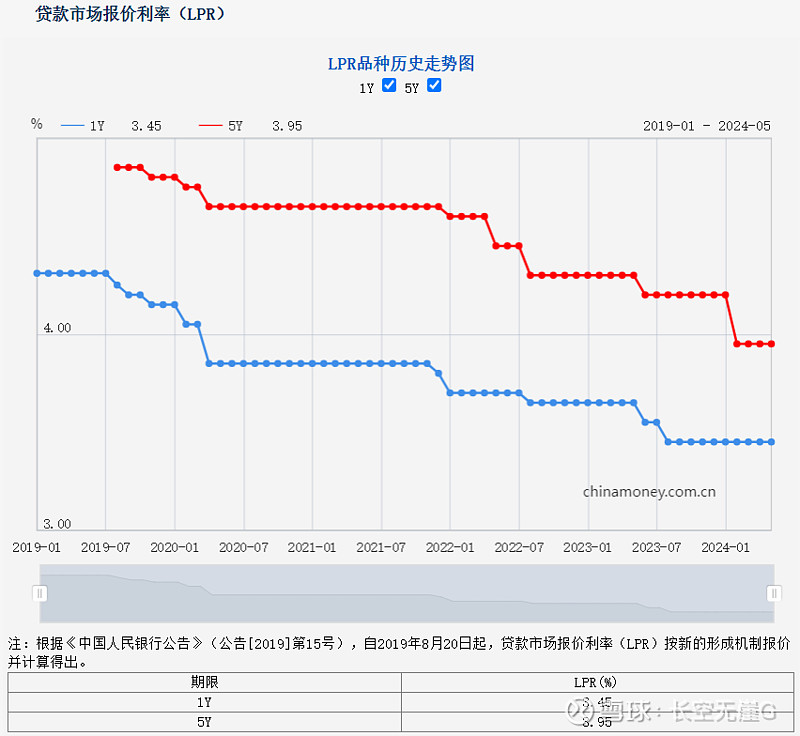

三、认清银行股的周期

行业周期:目前国内银行大致运行在周期转换的过渡阶段,降息空间还有,但已经不大。以后大概率都是差别化降息,什么意思?就是LPR利率持平或微降,存款利率持续降低,从而达到既腾出降息空间,又可以稳定银行息差的目的,维护金融稳定,这个信息在各级金融主管单位的表态中已经多次提及。

这一次行业周期跟以前相比,宏观上的分析难度,在于中美逆周期。也就是脱离了过去几十年同步跟随老美的加减息周期,这对非金融出身的投资者来说,学习、理解难度加大。

国内外,冰火两重天的现象,让我们不得不思考,到底哪个才是真实的?后面会如何演变?谁也没能耐断定,边走边看。

目前经济全面企稳的宏观经济指标还不够确定,不过可以确定的是很多行业正在缓慢恢复,尤其是地产出清的指导性政策,让人看到了高层的决心。大家都知道,只要我们高层真的想做,就没有办不成的事。

经济一旦企稳,降息的迫切性就会降低,对银行利润压制最大的因素也将逐渐反转。不排除未来还会有一两次用来“点火”,但是股价会提前反映预期,不提前埋伏,吃肉大概率也不会有份。

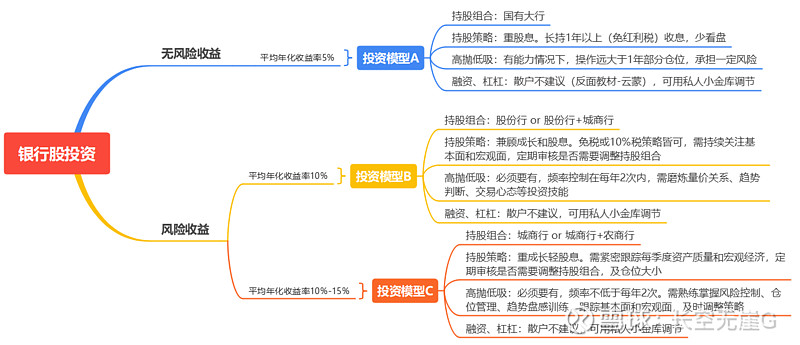

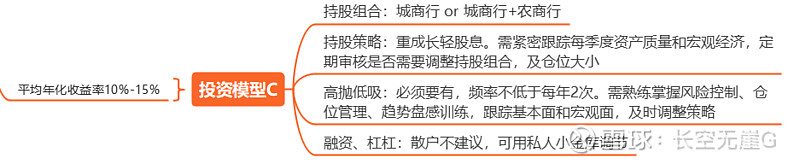

三、银行股投资思维导图

不堆砌文字,直接上干货

投资模型A

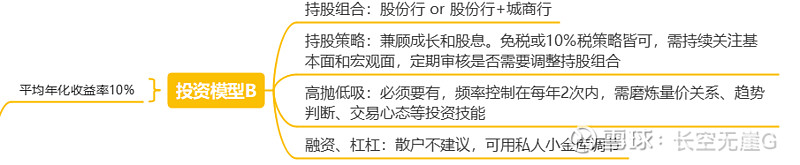

投资模型B

投资模型C

三、ABC投资模型如何选择?

首先,设定投资目标

“平均年化收益率”,是指穿越牛熊的长期收益率。股神巴菲特的生涯平均年化收益率,大约是30%不到,当然有比这个更高的年段,那只是股神漫长投资生涯的惊鸿一瞥。

上文提到,投资银行股最大的优势是安全性,意味着你可以长期在股市生存下来,这个是投资的首要目标,否则就称之为投资失败,平均年化收益率也就没有意义。

银行股投资,偏防守反击,“平均年化收益率”不可能达到很高的水平,根据经验设定在20%以下比较合理。也就是说,想要年年都赚大几十,上百个点的朋友,可以另谋出路了。

其次,根据自身情况,量身定制投资策略

3种投资模型,异曲同工,没有哪个最好,根据自身的资金、时间、能力和风险偏好,最适合自己的就是最好的。

银行股投资,资金量最好是在10万以上。资金量太少的投资者,一般风险偏好会比较高,投机心理大于投资心理。另外很多风险控制、仓位管理等实操策略受限,波动小、周期长,也很难磨炼出稳健的投资心态。基于这一点特性,能发现玩银行股的,有很多几百上千万市值的,你觉得他们会每天去大仓位做短线吗?

投资资金量确定了,时间、能力和风险偏好也不难评估,哪种模型最适合自己也就清晰了。有人要说了,ABC3种持仓组合我都选不行吗?当然可以,自己评估一下,在变幻莫测的股市行情面前,你有没有能力和定力,针对不同类型的股票,做到知行合一就行了。

四、银行投资的潜在收益

投资银行股,其实还有一个好处,那就是对于股市新手入门特别友好。银行股,有很多非常专业的投资者,并一定是大V,他们阅读财报的能力,分析宏观事件的逻辑,投资规划的思路等,都非常值得新手借鉴。当然也有很多闷头只顾摁计算器的,你得理解他们采用的是哪种投资模型,跟你是不是一样,可以海量筛选吸收,并通过实践,快速形成自己的投资模型和理念。

放到最后说,因为个人感觉这个潜在收益最大,投资思路和理念的更新,是升维学习,受益终生。

五、银行板块趋势展望

前面没有提到当下困扰银行的地产和城投债问题,其实有心人已经能看到,高层信号已经很明显了,这即将成为过去式,银行今年来的这波反弹为啥这么猛?这就是资金已经提前用脚作出了选择。

理解了银行的生意模式,就可以知道,房地产只不过是银行贷款中占比不高的一个分支。真正有风险的其实是那些跟房地产相关的金融衍生品,最典型的就是各类信托,最终投向都是房地产,去年开始已经爆了不少了。而市场炒作和担忧的城投债,诟病银行和ZF捆绑的这部分,却没有像某些人期望的那样被引爆。PSL、化债指导政策、万亿特别国债等组合拳,打爆空头。

房地产的影响过于广泛,银行被污名化的现象很严重。按现在的银行贷款投向,哪个类别又可能会被小作文化,拿来吓唬银行投资者呢?制造业贷款、绿色贷款、小微贷款、个人消费贷等,都很有潜力,不良率貌似比之前稳定期的房地产业更高啊!到时候可得擦亮眼睛了,危机来了要知道躲,躲完以后记得去捡带血的筹码,以后可能都是宝贵的金子。