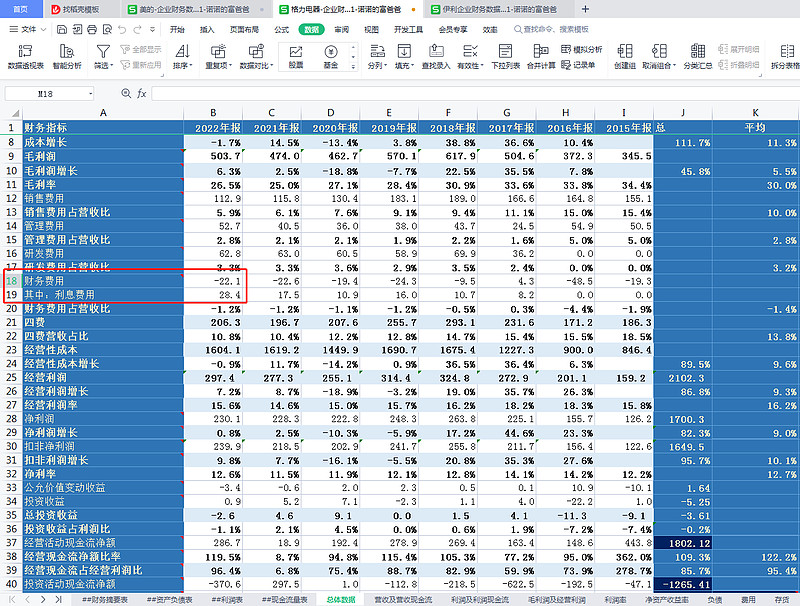

格力电器2022年年报显示,它的财务费用为负的22.1个亿,这其中利息费用为正的28.4个亿。财务费用大致主要有两块,一块是借钱或借给别人钱产生的利息支出或利息收入,另一块是和外国人做买卖产生的汇兑损益。

我看到网上有人质疑说,格力这里总体给人的感觉是借大量低息的钱,然后不知做了什么事情,不但抵消了28.4亿的利息支出,最后还净赚22.1个亿(等同于总共赚了22.1加28.4等于50.5亿的利息收入)。质疑者的意思是说,格力低息从银行借了大量的钱,然后又把大量的货币资金高息存到了银行里,玩了一把666的套利游戏,这是把银行当成羊毛薅了。他们认为银行不是傻子,所以这是不合理的。

那么我们首先$格力电器(SZ000651)$ 格力这些货币资金的成本有多少?

22年年报显示格力电器现金及现金等价物大概为1600亿。这些钱应该包括有息负债839.4亿,这是有成本的;经营活动中产生的预收应付等经营性负债864.4亿,这个可能有成本,也可能没有成本,视格力电器对于上下游厂商的话语权而定,不过不得不说格力的产业链强势指标为2,说明还是非常具有话语权的。不管怎样我们从总体上假设这些所有的现金及等价物都是有成本的,那么28.4亿的利息支出,对应的平均货币成本大概为1.775%,确实是挺低的。

那么格力的这些货币资金到底能不能产生50.5亿的利息收入呢?

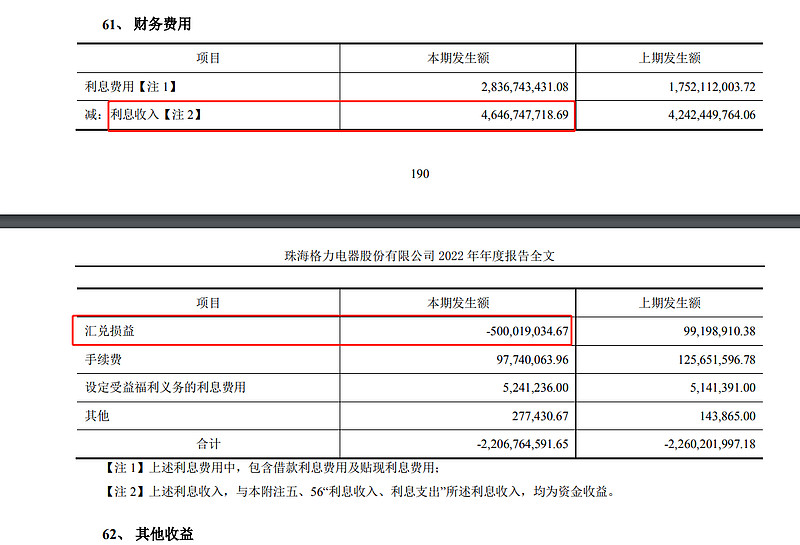

22年年报里也详细列了格力财务费用的各项信息,其中汇兑损益赚了5个亿,利息收入了46.5个亿,两者加起来总共赚了51.5亿,如果再减去一些杂七杂八的可以忽略的各种小的费用支出,那么赚的这51.5亿就和刚才说的50.5亿就差不多对上了。

那么问题的关键就来到了,格力1600亿能否赚46.5个亿的利息收入?

我们继续往下扒,在年报的194页,收到其它与投资活动有关的现金这一项目下,写着定期存款利息收入,34.4亿。格力定期存款产生了34.4亿的利息,那么格力到底有多少定期存款?

22年年报显示格力电器有1575亿的货币资金,这些货币资金主要包括三块:第1块就是银行存款671亿,第2块是其他货币资金483亿,第3块是存放同业款项361亿。

第1块银行存款671亿:如果格力的这34.4亿的利息收入就是这671亿的银行存款带来的,那么格力的存款年利息为5.12%(34.4亿÷671亿=5.12%)。这不太现实,纵使格力是财大气粗的金主爸爸,话语权再强,也不可能和银行谈到5个多点的利息。

所以这34.4亿还得依靠一部分第2块其他货币资金483亿的贡献:其他货币资金主要包括银行承兑汇票、保函、信用证保证金等受限制资金,这部分钱可以理解为正常经营活动过程中商业往来所用到的资金。这部分钱确实也可以放在定期里的。假设把第2块其它货币资金也全都加进来一起放到银行定期里,那么他的存款利息为2.98%。企业2~3年加上一些大额存单确实能到这个利率,如果存的年限更长,那么利率能更高一些。

好,那么这34.4亿的定期存款算是有着落了。

那么问题就来到了,格力剩下的46.5亿减去34.4亿等于12.1亿的利息收入从哪儿出。

格力的第3块货币资金是存放同业款项361亿,存放同业款项是格力自己应该有个财务公司,可以理解为面向集团内部的小银行。在业内某银行因为短期资金周转向其它银行借钱是比较常见的事,这些钱就是格力内部的财务公司借的其它银行的钱,利率比较低。这部分就不可能存定期了,因为同业款项本来就是同业应对短期资金需求产生的。但是,不要忘了格力的财务公司是有放贷能力的,也就是说,剩下的12.1亿很有可能是格力的财务公司业务贡献的。

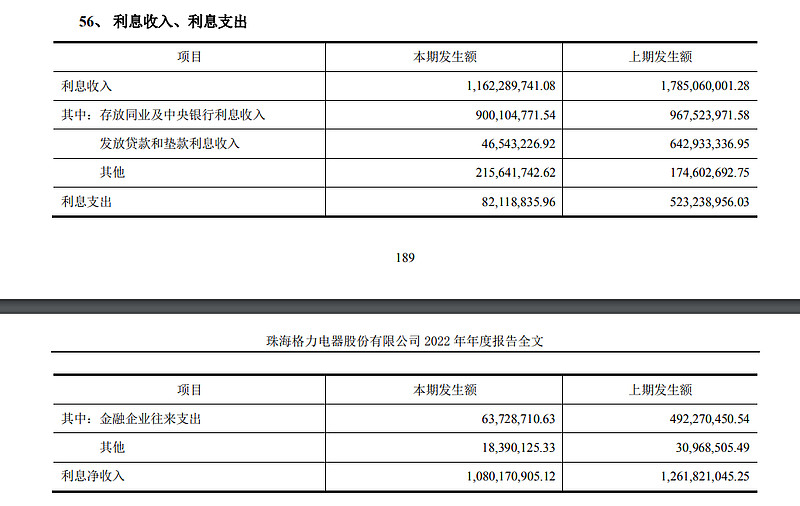

在年报146页写着这么一句话,“ 本公司利息收入主要为存放金融企业款项利息收入、贷款利息收入”,意思是格力的利息收入主要包括两块,一块是存银行的利息,另一块就是拿着自己的现金放贷收到的利息。

我们再来看年报第189页,“56、利息收入、利息支出”,这里显示的是格力财务子公司的利息收入支出情况,最终财务公司帮助格力电器获得了净利息收入为10.8个亿,和12.1亿相差不大。所以说剩下的12.1亿的利息收入应该主要就是格力通过自己内部的财务公司给别人放贷收到的利息。

综上,格力拿低成本的货币及等价物去谋取更高的利息收入,实现资金套利22.1个亿是行得通的。其实仔细看一下$美的集团(SZ000333)$ 、$伊利股份(SH600887)$ 等这两年年大存大贷的公司,确实也存在这个现象,但并没有格力做的这么狂放。

但靠巨额借款和压榨上下游获得巨额货币资金,不惜把自己的负债率拉到70%以上的风险区,然后去玩这种钱生钱的套利游戏,弄得自己现金流绷紧、连足额分红的钱都拿不出来。对于一向口口声声高喊实业强国的、高傲的格力公司和董小姐来说,是不是一种讽刺呢?还是另有隐情?欢迎关注、点赞。