去年建立了一个吃股息组合(见上篇文章),一共有12个标的,为什么要选12,主要是我喜欢12这个数字,寓意一年十二个月,月月都有股息月月赚钱的意思,那么组合的标的以及仓位分配是通过怎么样的一套程序确定的呢?我试着以农业银行为例来阐述下:

第一步:选择行业

我在行业的选择有一个大概的逻辑,就是生活必需品且不可替代,大概能想到的就是 “医食金住行“,其中医指的是中医,其他分别是食品,金融,住(水电气)和行,这是千百年来都存在的行业,且不可替代,那么我主要就是从这几个行业里面找符合我其他要求的标的,这里就以“金“——银行为例;

第二步:选择国企央企

考虑到稳定性和持续性,选择第一大股东是政府或国资委,且占比越高越好,当然是央企最佳,所以自己做了一个表直观的对比:

明显四大行的“背景”更强,持股比例也最高;

第三步:股息率筛选

还是做一个上面那种表格:

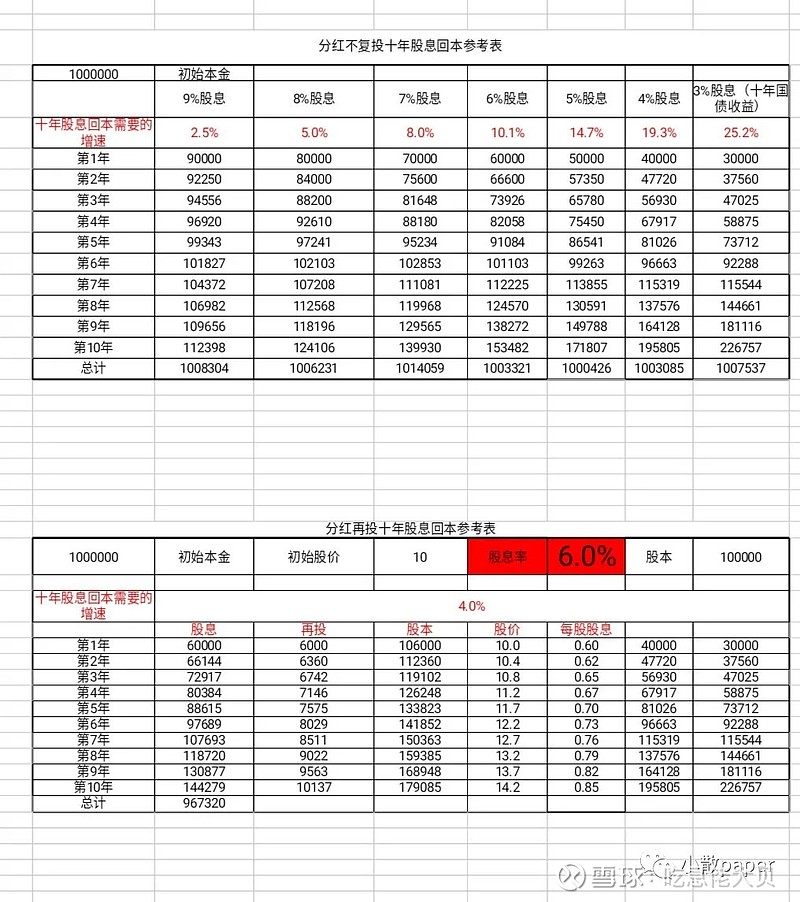

组合选择的门槛是6%股息率及以上,为什么选择6%,有两个原因,第一个原因是6%是无风险收益率(3%)的两倍,第二个原因就是6%股息率的股票不管是分红不再投和分红复利投资,十年通过股息收回成本的难度都不算太大,可以参见下表:

通过股息率的筛选,之后,标的基本上就选择了农行;

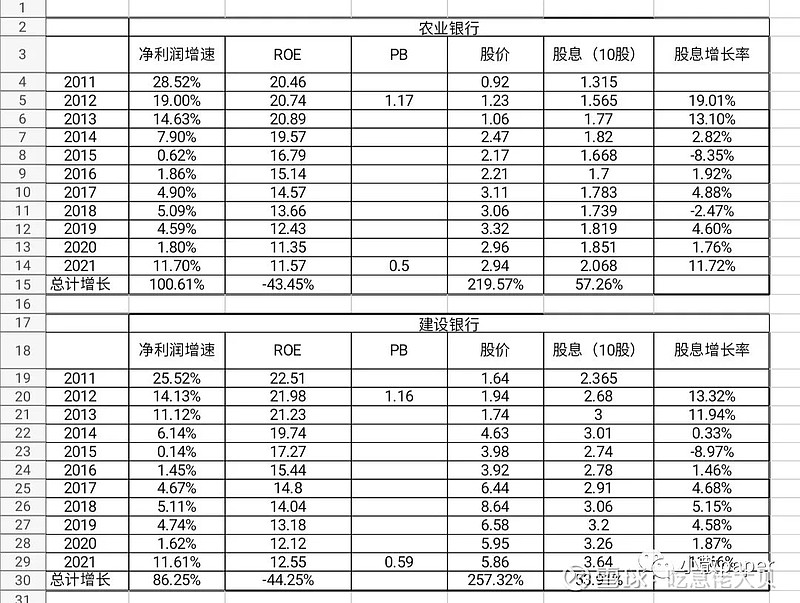

第四步:复核最近十年的分红

有很多标的股息率高的原因是业绩突然暴涨,派息率暴增,甚至有些当年分红率超过了100%,所以我们需要看看过去十年的派息情况来复核:

复核的时候也可以把拿不准的都列出来直观的比较,通过表格可以看出农行最近十年的派息都是稳定的,且有一定增长,而分红率基本上保持30%,说明选择农行没问题;

第五步:仓位的确定

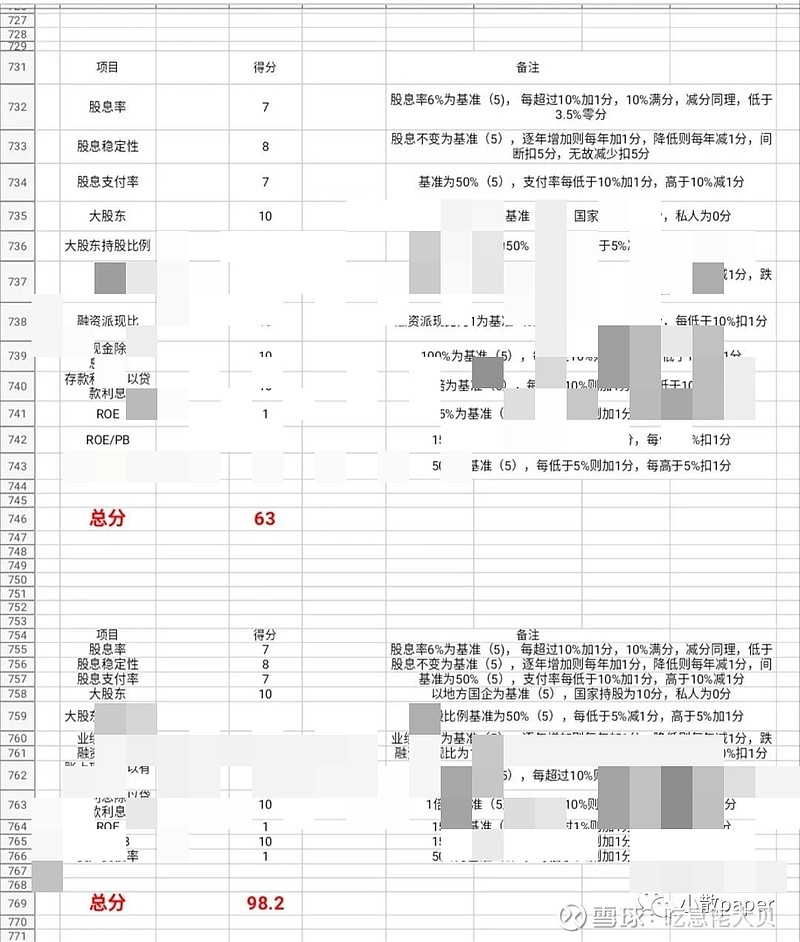

选择好标的之后,就纳入我的吃股息组合,但是到底仓位占比多少呢,我建立了一个打分系统:

通过这个打分系统打分之后,农行得分98.5,再通过给其他组合标的打分,来确定仓位的比例;

第六步:每个季度报表审视持仓

组合建立之后,虽然说是长期吃股息,但是不代表一成不变,我打算每个季度或者每半年审视一次,主要就是看持仓的标的股息率和财务状况,股息率如果低于3.5%就逐步卖出,因为这个回报就很小了(目前组合有$中国电信(SH601728)$ 因为涨幅过大导致股息率低于3.5剔除组合,$海螺水泥(SH600585)$ 因为业绩爆降分红大幅降少剔除组合,$格力电器(SZ000651)$ 分红减少1块导致打分降低减少仓位),当然如果即使暴涨但股息率仍然高于3.5%,那么可以通过财务状况来调整组合标的的持仓占比:

因为手机截图的,这个表看不全,大概就是记录一些账户现金,短期长期借款,存款利息,贷款利息,负债率等可能影响股息的指标。