01. 2月13日我们已发现:南航现金流极度紧张

近日,微博上传出一张南航经营会议的图片,图中标题为“经营极度困难”,可见,疫情造成的旅客流量大幅度下降,进而对一些航空公司的现金流打击是非常巨大的。

南航在我国航空业上是什么地位?

根据南航官网简介,2018年,南航旅客运输量达1.4亿人次,连续40年居中国各航空公司之首。截至2019年10月,南航运营包括波音787、777、737系列,空客A380、A330、A320系列等型号客货运输飞机超过850架,是全球首批运营空客A380的航空公司。机队规模居亚洲第一、世界第三。如果“巨无霸”南航都不好过,那其他航空公司想必也面临着“疫情经济”的冲击跟客流量下降的困境。

无独有偶,根据新浪财经,海航近日延期支付2.12亿元“16海南航空MTN001”当期利息,海南省人民政府牵头会同相关部门派出专业人员共同成立了“海南省海航集团联合工作组”,全力推进海航集团风险处置工作,从中也可折射出海航的尴尬境地。

不止海航,其它航空巨头也都很难挨,并且早在几周前就有迹象了。

2月13日献凯研究发布了《疫情拐点仍未到,4个指标表明这100个上市公司快要扛不住啦!》一文,本意是想看看受疫情冲击上市公司情况怎么样?意外发现几家航空公司现金流竟然那么紧张。

当时查看了一下南航(因为很早以前是我在部门的审计客户,所以特别吃惊)

南航这么牛逼的航空公司Q3现金只有11.93亿!

前3季度利息费用达到了43.88亿,月均4.88亿利息。

前3季度支付工资181.01亿,月均工资20亿+。Q3现金只有11亿!

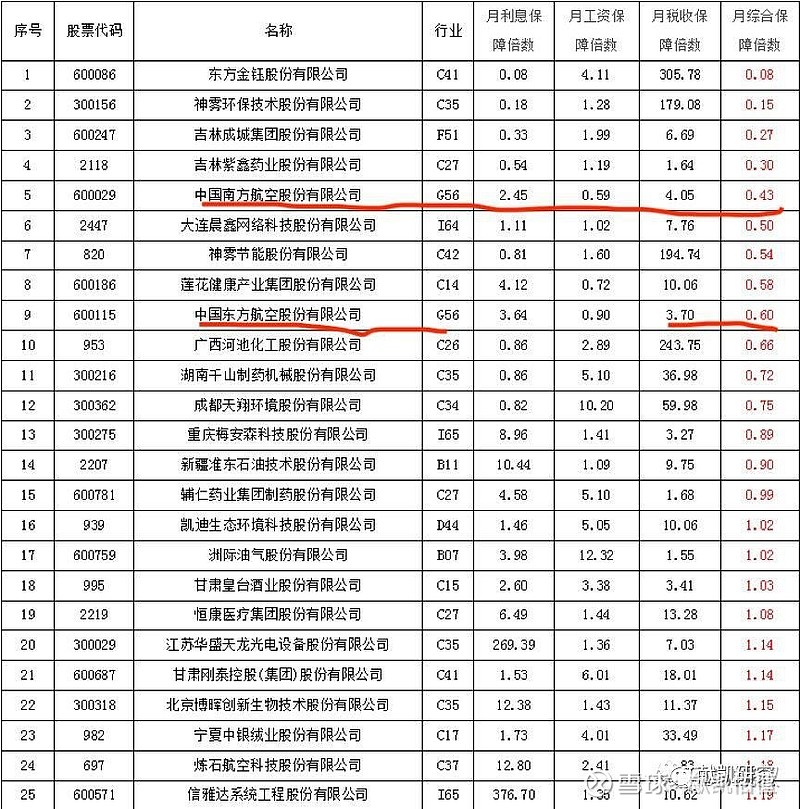

02 . 三大航空公司均榜上有名!

《疫情拐点仍未到,4个指标表明这100个上市公司快要扛不住啦!》一文的主要逻辑,现金持有是维持运营最实在的保障,于是参照“利息保障倍数”构造几个扛疫情指标。

(1)现金/月均利息(月利息保障倍数)把所谓的利息保障倍数月度化,便于直观展示能支撑多少个月,“月工资保障倍数”

(2)现金/月均工资(月工资保障倍数)人工成本毫无疑问……

(3)现金/月均税费(月税收保障倍数)税收具有强制性,但实际上增值税等税种基本随收入而发生,受疫情冲击收入下降时,税收可能也随之下降,这里我们无法确切估计,仅作为衡量企业现金储备能支持多少个月税收的衡量方式。

(4)现金/(月均利息+月均工资+月均税收)综合看企业能支持以上利息、人工成本和月均税费(固定性、强制性的开支)多久。当然,由于我们对A股公司整体进行计算,对部分行业特别的固定成本(如租金)忽略掉了。

国航还比较能抗,南航和东航……

03 . 南航有多少现金?真的钱不多了!

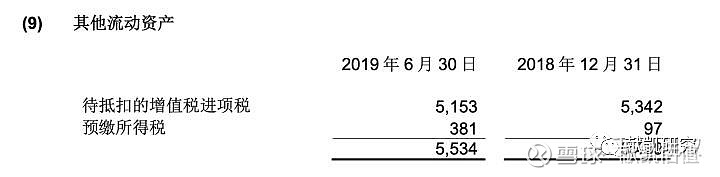

有质疑:是不是把买的理财放在其它流动资产了?不是的。

我们看的南航通常维持在50亿其它流动资产,但是它是待抵扣的进项税。

其它流动资产为待抵扣进项税,即采购各种物资提前交给税局的进项,只有之后实现收入才能抵减增值税销项税;非现金。

这反而凸显了问题的严重,长期有那么多是增值税进项税没抵扣,这说明什么?

说明开票不多啊,50亿的待抵扣税金长期存在,这是什么概念?

收入的销项税还没进项税多?收入不充足啊~实际上南航的理财,放在交易性金融资产,可是金额不太多,18年底4.4亿;19年6月底0.25亿。

再看看南航2019年12月3日最新一期使用募集资金进行现金管理的公告

别看上面的10.56,那是累计数字;至2019年12月3日:理财余额0.19亿。这个数量级和6月底披露的0.25亿差不太多,量级基本相符。

04 . 疫情对航空业冲击有多严重?

2月数据,现在还没公布,各大航空公司只公布了1月数据。

3大航空公司比较羞羞答答,1月客座率和收入公里数下降幅度不太大,5%-10%之间。海航情况确实比较差:

但是,疑似南京机场起降下降69.9%;客流下降85.6%

(该图片来源于民航社区论坛:网页链接)

重磅在这里:

在某航空公司工作的一位朋友也告诉我们,“原来一天200个白班,二月份只有七八十个。”

05 . 不可能倒

南航这样体量的公司,有很多“补血”的方式,比如下面的再融资新规出来后,做定增募资。

亮点在12月3日的定增(再融资新规出来是有道理的),真的可能缺钱了!

【往期好文推荐】