$凯莱英(SZ002821)$是国内CMDO医药外包领域的头部公司,写过很多文章分析它。$合全药业(OC832159)$是凯莱英的同行,也是大名鼎鼎的$药明康德(02359)$旗下公司,不但营收超过了凯莱英,甚至在项目数量和人才的储备上也超过凯莱英。

为什么持仓里是凯莱英而不是合全药业呢?很简单,因为合全药业是新三板公司无法买入。但现在情况发生了变化,合全药业前几天发布公告,终止新三板挂牌,直接将被药明康德把剩下股份全资收购。

药明康德上个月发布公告,同意公司全资子公司上海药明康德新药开发有限公司(上海药明)按照《异议股东保护方案》中所设上限价格收购包括公司关联方在内的上海合全药业股份有限公司(合全药业)其他股东所持合全药业股份。该次收购的总金额不超过人民币31亿元,其中与关联方之间的交易总金额不超过人民币2.75亿元。

原本,上海药明康德新药开发有限公司持有合全药业85.71%的股份。

而这家上海药明康德新药开发有限公司是药明康德的全资子公司,收购后,合全药业成为药明康德全资孙公司。

此次药明康德花了31亿元收购合全药业剩下的14.29%股份,可以推算出合全药业估值为217亿。

那么这个217亿估值高不高呢?可以拿凯莱英来对比。2018年凯莱英净利润4.06亿,目前市值216亿,几乎和合全药业被收购的估值217亿相等。而合全药业2018年净利润为5.98亿,如果套用同样的市盈率,则合全药业的估值应该为318亿。应该说,药明康德这次的收购是相当划算的。

2018 年10 月27 日,国内发布了MAH 试点工作延长一年的决定。2018 年全年,CDE(中国药品评审中心)承办受理的各类药品注册申请共7336 条,相比去年同期4837 条增长51.7%。MAH 制度的试行大大激活了医药企业的创新活力,改变了药品上市许可与生产许可“捆绑制”的管理模式,试点工作推行以来,“松绑”的管理模式激发了中国医药发展内在驱动力。

医药研发和生产的大规模增长直接促进医药外包特别是CMDO行业的发展。

根据南方所历史统计和Frost&Sullivan 报告的预测,2018 年中国CMO/CDMO 行业市场规模约57 亿美元,预计2022 年中国CMO/CDMO 市场规模将增加至约116 亿美元,2018-2022 年复合增长率将达到惊人的19.4%。

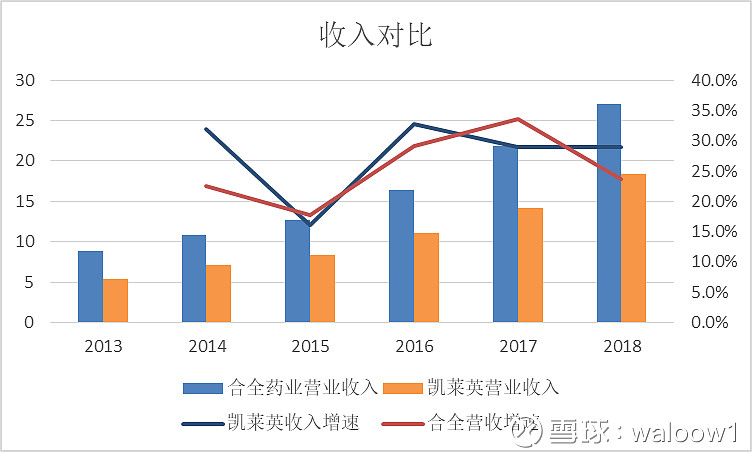

合全和凯莱英都是CMDO行业头部公司,在CMDO这个会持续高速发展的行业中,两家公司营收大概率将持续高速发展。

而且,合全药业未来的发展可能要超过凯莱英。

在凯莱英系列分析文章中,我一直强调CMDO公司很重要的是临床项目数量,因为这直接可以催化成后来的商业化项目的数量,也是营收扩大的来源。

来看看两家公司2018年项目数量对比。

可以看到,目前凯莱英在商业化阶段的项目数量占优,但合全药业在临床前项目数量远远超过凯莱英,特别是接近上市的临床3期项目数量。这将可能加大后期两家公司营收的差距。

按目前行业的前景和增速情况。大概估算一下,3年后,合全药业的估值将会在400-500亿。

如果看好合全药业,现在有了新的选择,那就是买入药明康德,但药明康德目前的市值已经超过1000亿。是否值得买入还得看药明康德剩下的业务能值多少钱?因为之前没有覆盖到药明康德,所以我暂时也不知道,分析之后有结果下次再写出来。