昨天偶然看到 @自然视野 的《医疗器械公司的希望之星——研发铸就》,从研发的角度罗列了医疗器械行业公司在技术上的投入情况,这是一个很好的角度,刚好我手头也有一套行业公司对比的模板,正好可以对应一下,看看能发现什么新线索。所选公司完全按照 @自然视野 文中的公司,由于Choice模数据抓取的限制,港股和A股公司不太好好一起罗列,暂时剔除3只港股,有空再补上。

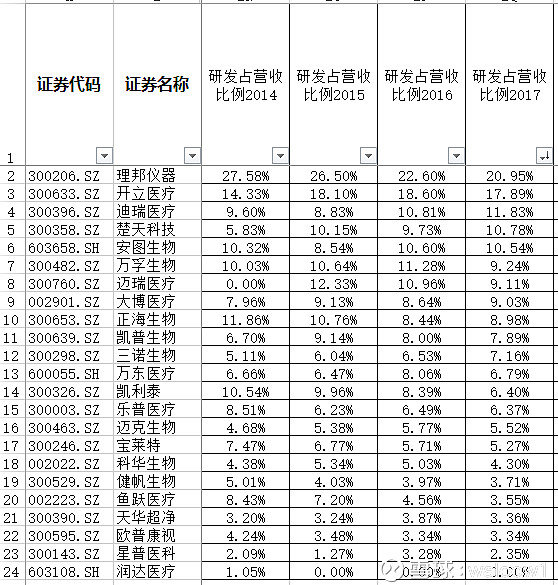

首先,还是从研发开始,下表是近四年的研发投入占营收比例情况。为了对比更清晰,公司排序按照以下的位置固定。

(图1:研发占营收比例)

研发占营收比例可以直观看出研发的投入情况,但同时也需要关注营收的增长情况,如果营收停滞或负增长,那研发占营收比例会失真,所以,接下来看看营收增长的情况。

(图2:营收增长情况)

不得不说,医疗行业确实是挺好的行业,在多数行业的增速都掉到个位数时,这张表的增速让人眼红。

再看这前十的研发占营收比例,也都保持8%以上,而且相对稳定,这说明普遍研发投入基本是按照营收的增速同步增加。

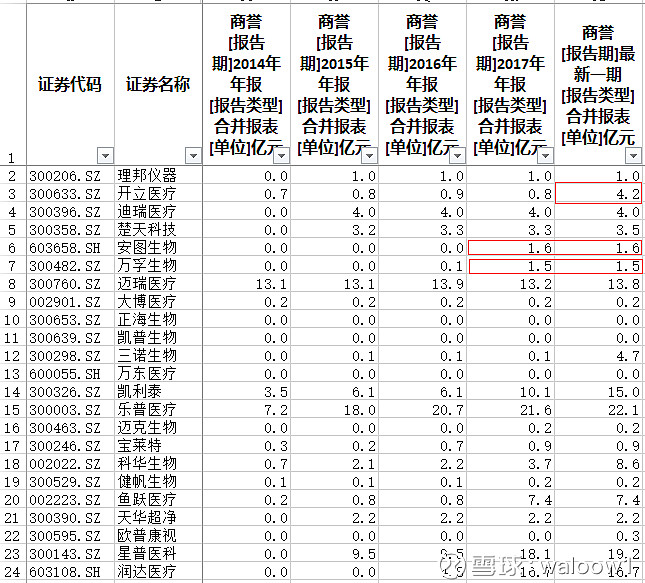

简单看前十名的营收增速除了迪瑞医疗以外,都在双位数以上,万孚和三诺甚至达到50%以上。这里要注意的是,营收的快速增长是否有收购并表的因素?来看看商誉

(图3:商誉情况)

果然,万孚和三诺的高增长是基于收购并表带来的营收增长。

医疗行业的并购还是比较普遍,前十中只有正海生物完全依赖内生增长

值得一提的是迈瑞这样大的体量,近两年没有新增收购行为,也能保持20%+的幅度增长,可以继续深究。

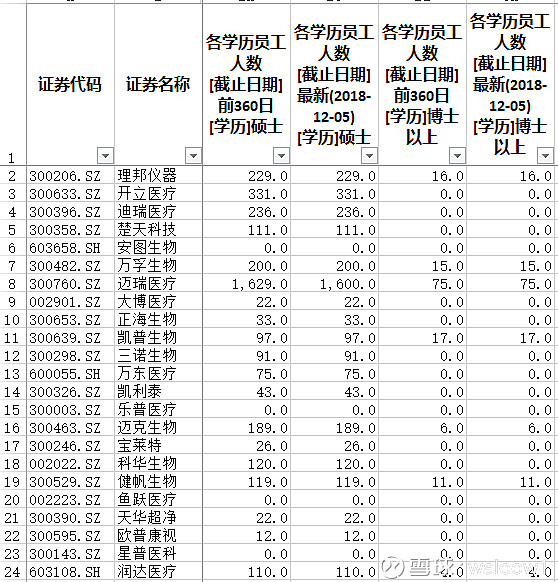

硅谷来信的作者吴军博士说过,看一家公司的前景,要看人才的流动,是否有高端人才的净流入。来看看行业内公司高层次人才数量情况:

(图4:医疗器械行业高层次人才数量)

在我以往的印象中,医疗器械行业对研发和人才的要求应该没有药品开发行业的来得高,拿医药的人才数量来对比一下,刷新了观念。

(图5对比:制药行业高层次人才数量)

不管是研发投入比例还是人才数量,医疗器械和医药行业都不相上下。和A股制药大佬恒瑞医药相比,迈瑞医疗的营收级别都是百亿级,硕士博士数量也差不多是一个档次。

值得一提的是药明康德旗下CDMO(合同研发与生产)的和全药业不管在人才数量还是人才进入的速度上都具有明显优势。

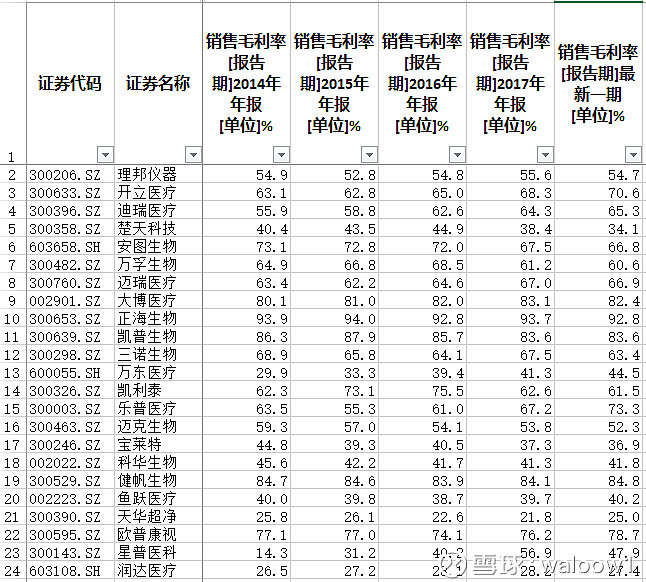

研发的投入和人才的堆积,形成的产品竞争力反映到产品价格上,能形成多大的溢价能力?首先要看毛利率。

(图6:毛利率)

当然,医疗器械的毛利率不能和制药企业比,除了都需要大量研发成本,医疗器械本身的原材料成本也会相对更高。总体来说,行业前十公司毛利率也都较高,需要对应细分行业的竞争对手才具有可比性。

接下来,毛利率又有多少能转化到实实在在的净利润呢?

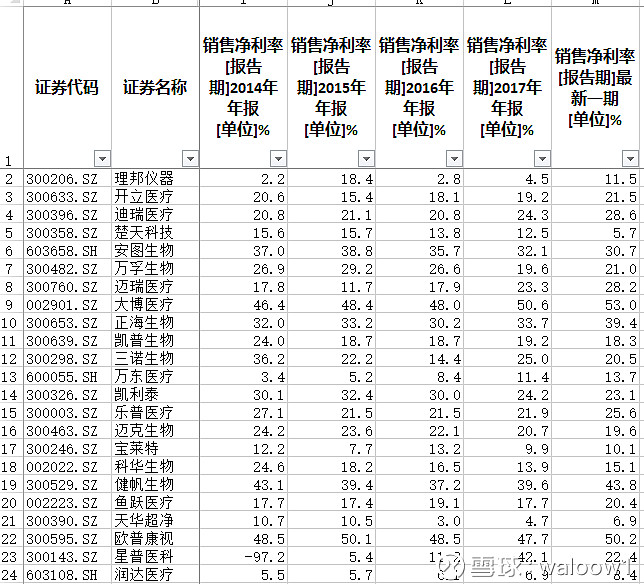

(图7:净利润对比)

大博医疗80%+的毛利率,转化为50%+的净利润,除去9%左右的研发,其他成本还是控制的很好。

迪瑞医疗、迈瑞医疗的毛利率和净利润近两年都在稳步提高。

和医药行业一样,各家普遍是销售费用吃去了费用的大头,看看销售费用占比情况:

(图8:销售费用占比)

大博医疗、楚天科技一直以来的销售费用占比相对较低。而相对的,正海生物和开普生物依靠37%左右的高额销售费用占比支撑着营收的增长。

但是,销售费用需要对应销售模式来看,比如某些制造业的公司,与某个大客户签订长期供应协议,而且这个客户一家就占有销售额70%以上,那就基本没有什么销售模费用,可能就2%-3%左右。所以,医疗器械对应下游的销售模式不同会有很大的差异,面对分销商和医院两者的毛利率和销售费用都会有明显的不同,还需要进一步分析才能做出合适判断。

营收和净利润的增长,需要带来真金白银的现金流,而不能仅仅是纸上财富。这也是衡量公司竞争力和估值的重要依据。

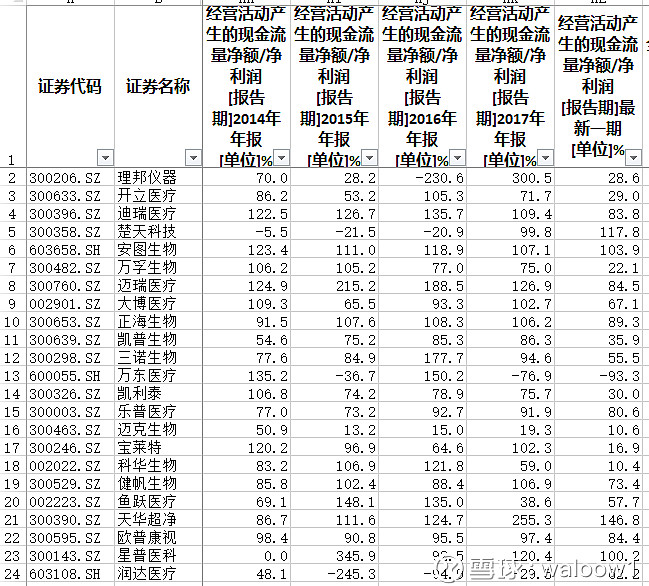

(图9:现金流净额与净利润比例)

前十中,安图生物、迈瑞医疗、迪瑞医疗、大博医疗、正海生物的现金流都不错。

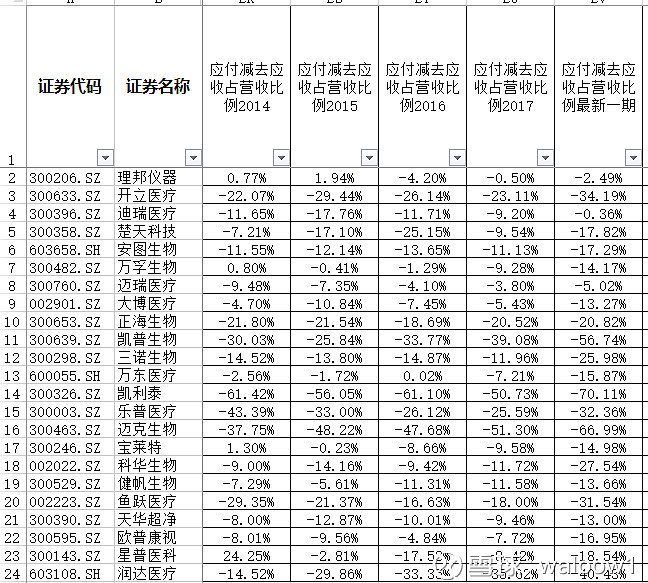

而具体现金流体现在经营占款和应收款的控制中,也从侧面体现对公司上下游的话语权。这里我用应付减去应收之后的值占营收比例。

(图10:应付与应收)

这个值为正数,说明占款能覆盖应收垫款,从表中来看,基本都存在应收比较多的情况。情况比较好的为理邦仪器和迈瑞医疗。如果还要进一步,可以查阅报表具体看应收和应付的组成、给不同客户的账期设置、票据还是账款等等。

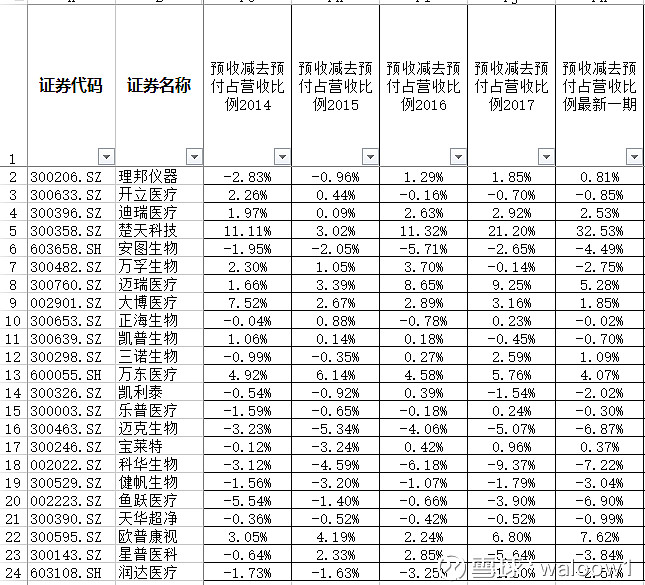

体现现金流和对上下游把控的另一方面,是预收款和预付款。

(图11:预收及预付)

同样的,正值代表预收完全覆盖了预付款项。除了楚天科技的奇葩高预收款,就只有迈瑞医疗显得预收能力比较强。

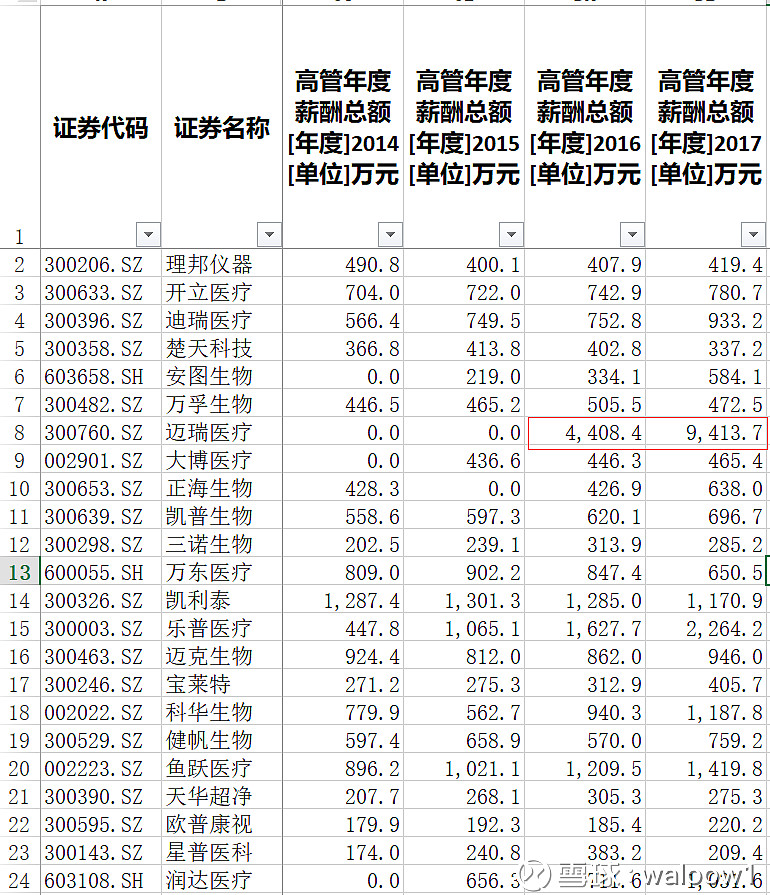

好了,说了这么多枯燥的数据,接下来要来关心一下我们的上市公司高管过得开不开心了,自然,薪酬水平决定了幸福水平。

(图12:高管薪酬)

迈瑞医疗高管薪酬远超行业平均值,要么是高管人数多,要么是平均薪酬高,反正这鹤立鸡群的高薪酬确实夸张,居然按年度翻倍,董事长从2016年的350万薪酬跳涨到2017年的1900多万,不知道还缺不缺高管,好想去……再拿恒瑞医药来比比,恒瑞高管总薪酬只有迈瑞的差不多四分之一。

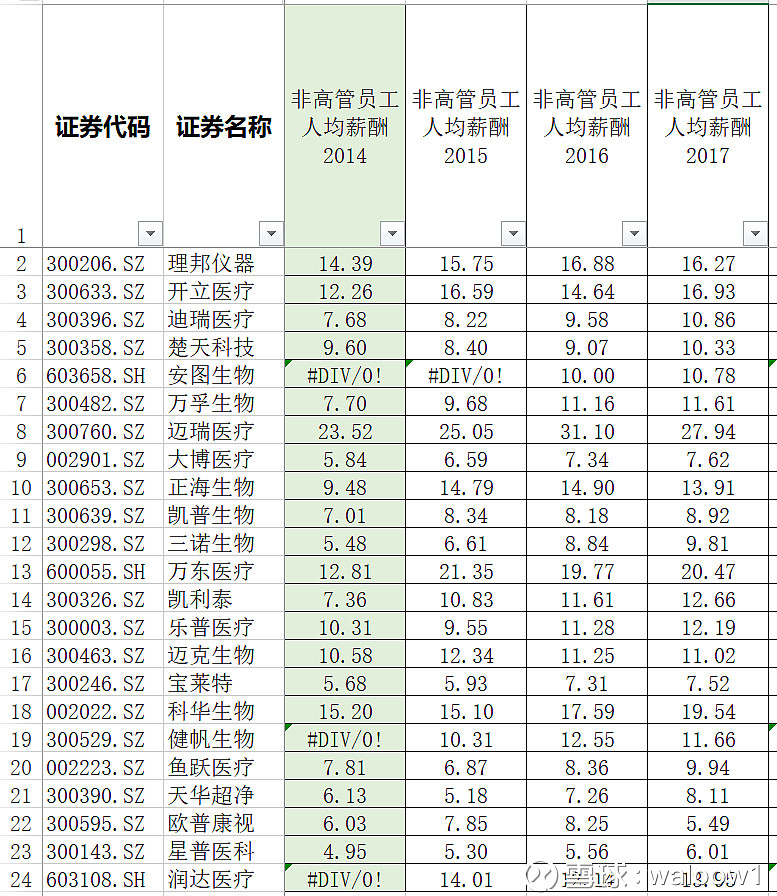

好吧,不能忘了员工,看看员工的幸福指数吧

(图13:员工薪酬)

非高管员工薪酬是扣除了高管总薪酬后的人均工资,迈瑞医疗还不错,高管高薪酬的同时员工薪酬的水平也远远超过行业平均水平。符合高层次人才多的现实情况。

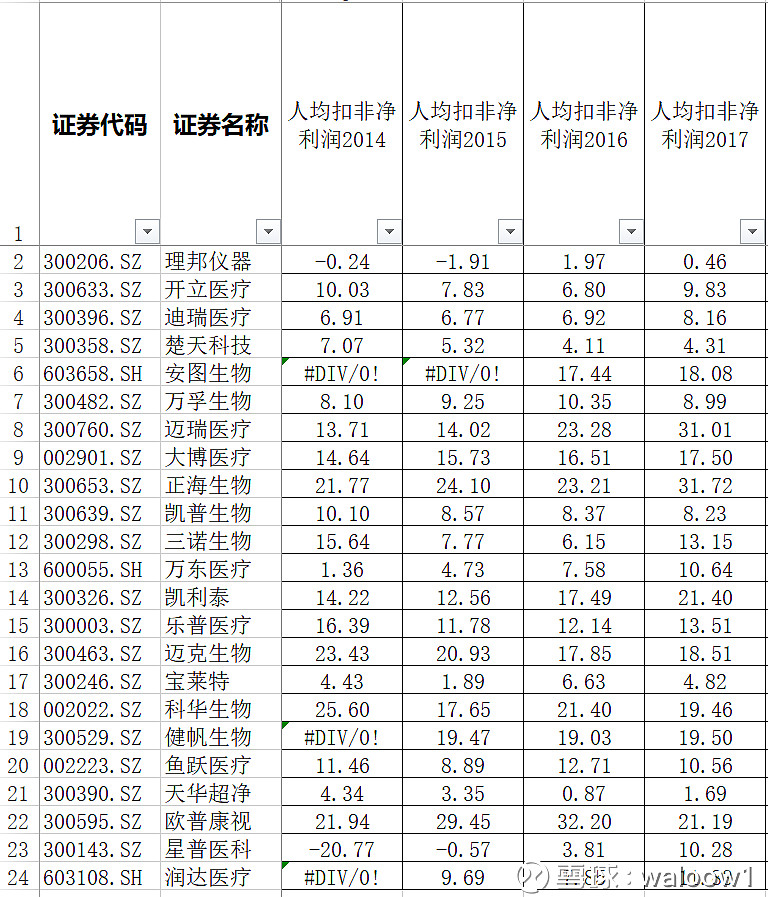

既然高层次人才,那人均的产出利润应该也不同平均水平,看看人均扣非净利润如何:

(图14:人均扣非净利润)

前十中,迈瑞医疗和正海生物人均达到了30万元以上扣非净利润。这个有点像ROE,同样数量的资产产生了不一样的收益,而这里同样数量的人才创造不同的利润。

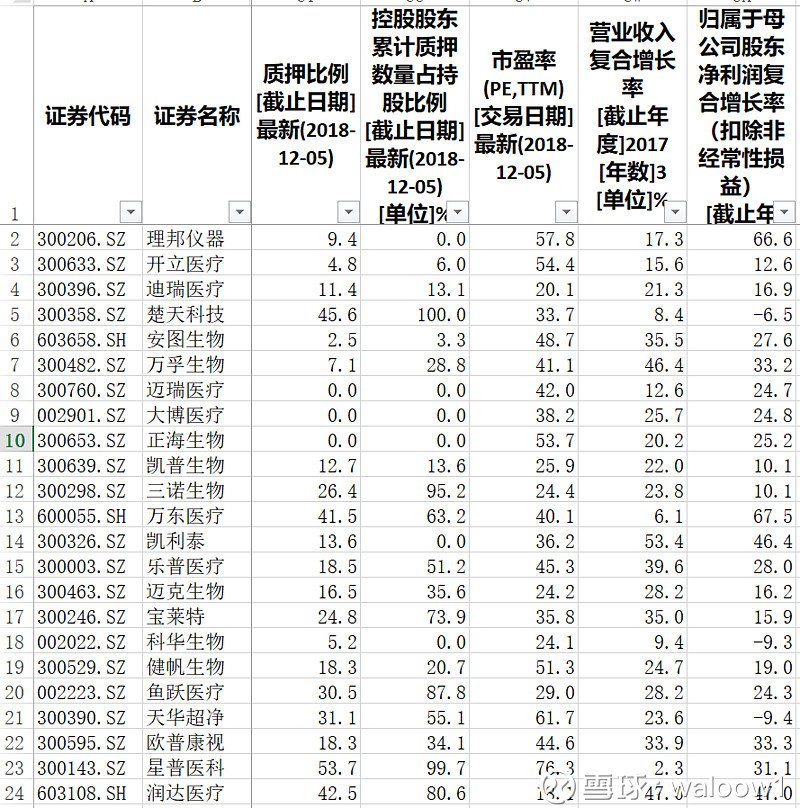

最后,几个混搭指标一起上。

(图15:质押、市盈率等)

控股股东质押比例是我一直以来比较看重的,如果有控股股东质押,我一般是会很警觉,质押股票起码是说明控股股东不够专注在公司经营上,在上市公司以外有自己的资金考量,因为公司经营融资本身就有很多途径。

市盈率只是一个模糊指标,具体估值高低还是需要仔细分析公司商业模式、产品竞争力、市场空间、成长潜力等因素。

营收和利润的3年复合增长率,看今年来公司的成长性,利润和营收是否匹配。

以上说了这么多,其实,财务数据显示的仍然只是一个表象,这些表象可以催生出很多问题,比如为什么毛利这么高?为什么要收购?为什么人均营收和利润超越同行?凭什么敢跟客户预收订金?…….透过这些数据和问题找到背后的答案,才是透彻了解一家公司的有效步骤。所以,本文也仅仅是抛砖引玉,并未深究数据背后的原因。要是能有一些有益的讨论和分析,搞不好挖出未来医疗器械的大牛股也说不定。

**本文选自我个人使用的一套模板,篇幅有限只摘取了部分数据,原始excel表我放到公众号里了,如果有需要的可以去公众号“invstory”,

输入:“医疗器械”会自动回复给你医疗器械公司数据对比。

输入:“医药行业”会自动回复给你医药行业公司数据对比。