分析一家银行的经营效益,赚不赚钱,主要看他的经营能力和盈利能力。

经营能力,一般企业看他的总资产周转率,也就是我们常说的翻桌率,就好比一个餐厅,一张餐桌的翻桌率是多少,就是一天能做几次生意。

一。总资产周转率

接下来我们来看看工商银行的翻桌率,看一家公司不要只看一年的,至少要看五年以上的数据。

下面是工行2015-2018的总资产转周率:

分析结论:

从总资产经营能力出发,我们看到工商银行,跟自己比:从2015年的3.26%下降到2.88%,略有下滑,近几年下降速度比之前慢些,相差不大。

跟同行业进行对比:在国有银行里,比他略高的是建设银行,但股份制银行,招商银行比工商银行高了很多,说明股份制银行翻桌率快,经营能力强些。

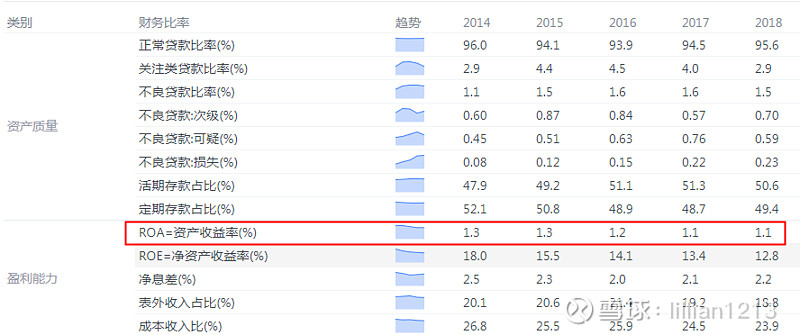

二。资产利润率

资产利润率(ROA),也叫平均总资产回报率或者总资产收益率。

资产利润率是资产运用效果的评价,指标值越高,单位资产收益水平越高,说明银行在拓展收入渠道、提高产品收益水平、控制负债成本等方面越有效。

资产利润率=净利润/资产平均余额,

分析结论:

从总资产的收益率来看,我们看到工商银行,跟自己比:从2014年的1.3%下降到1.1%,略有下滑,相差不大。

跟同行业进行对比:在国有银行里,比他略高的是建设银行,但股份制银行,招商银行比工商银行高,说明股份制银行赚钱能力强些。

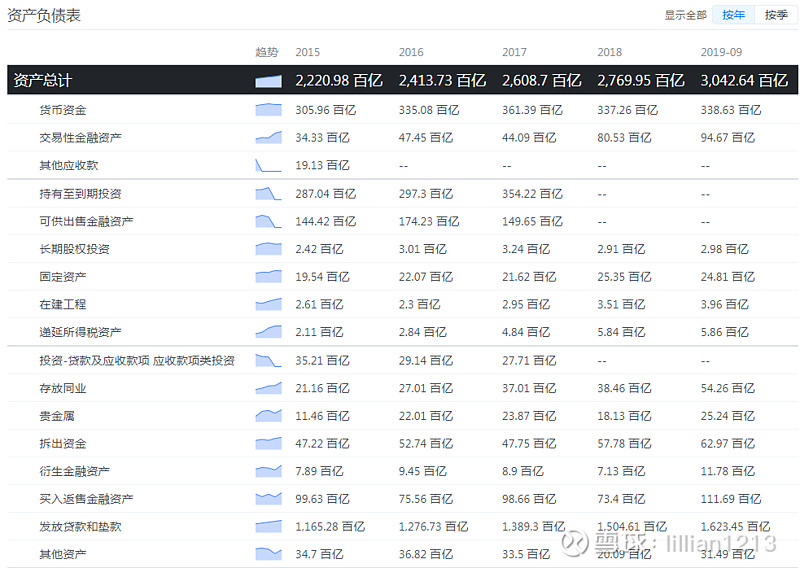

三、投资资产周转率

银行的资产主要为贷款及垫款、和投资资产两大类,那么靠赚钱的主要是投资资产,那么它的投资资的周转率怎么样呢?

投资资产周转率=投资营收/投资资产=投资产出/投资收入,比值越大越好。

我们来看下工商银行的资产:

投资资产=买入返售金融资产+可供出售金融资产+持有至到期金融资产+应收账款类投资

2015年投资资产是:55022亿,

2016年投资资产是:57623亿,

2017年投资资产是:63024亿,

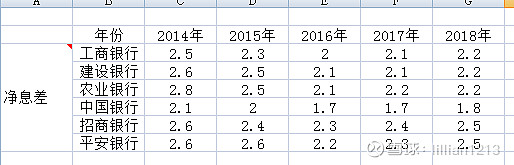

四。净利息收益率(净息差)

银行的净利息收入主要来自于贷款和垫款,所以我们可以直接借用净利息收益率这个指标,来衡量贷款和垫款的经营能力。

分析结论:

从上面来看,跟自己比,过去几年工商银行的净息差略有减,说明生意竟争大,利润下滑。

跟同行比,在国有银行里,工商,建设,农行的这三家的净息差都差不多,股份制银行的净息差高些,说明股份制银行的经营能力强些。

综合上述分析,工商银行的总资产周转率,资产的利润率,投资资产的周转率和净息差来看,工商银行在国有6大银行里相比,在上等,但跟股份制银行相比,运营能力和盈利能力略低些。