银行是一门高风险的生意,银行得具备有良好的经营风险能力,有抗风险能力后,那么他的盈利能力如何呢?

一家银行有多赚钱,我们可以从两方面入手:一是成本,二是营业收入,营业收入主要集中在:收入结构,净利息收益率,净利差三大块。

那么,我们先来看看工商银行的成本结构

一、成本分析,主要看存款结构和付息率

存款结构可以从两方面来分析

第一是活期存款占比和定期存款占比,及吸储成本能力的变化。

一般活期存款占比越高的银行,经营成本就越高。

第二是公司存款和个人存款占比

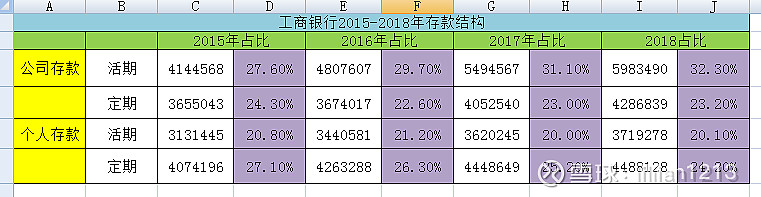

要分析一家银行,我们至少要看五年的财报,工商银行过去2015-2018年的存款结构

从上面财报数据来看,公司存款和个人存款5.2:4.8左右,到2018年是5.5:4.5,定期存款和活期存款占比是5.1:4.9,到2018年是4.7:5.3。从上面来比,公司和个人存款都差不多,但定期存款在减少,活期存款多,那公司的经营成本相应的增加了。

二、存款总量分析;

一家银行的吸储能力如何,其实我们从存款总量,也能分辨出优劣。

可以跟同行对比一下,看看哪个吸储能力强。

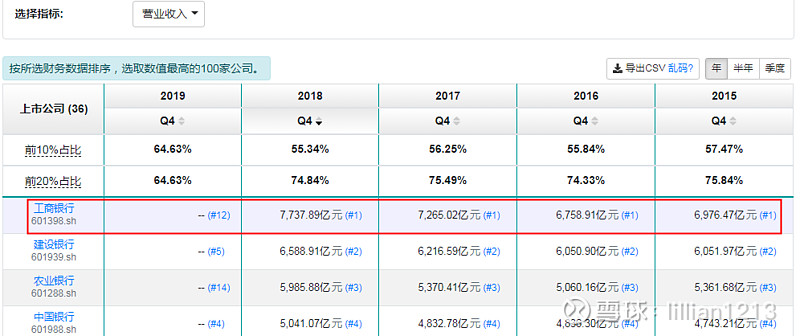

以下是3家国有银行,和1家股份制银行,2015-2018年的数据对比

工商银行:15.56-21.4万亿

农业银行:12.53-17.5万亿

建设银行:12.90-17.11万亿

中国银行:10.89-14.88万亿

招商银行:3.57-4.87万亿

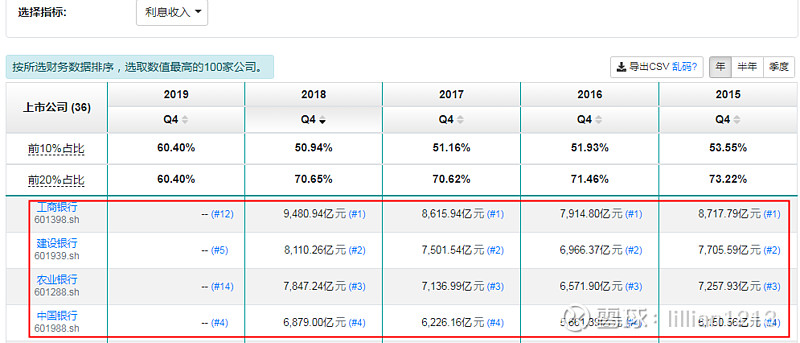

从上面数据来看,工商银行是国有银行里吸储能力最强的。

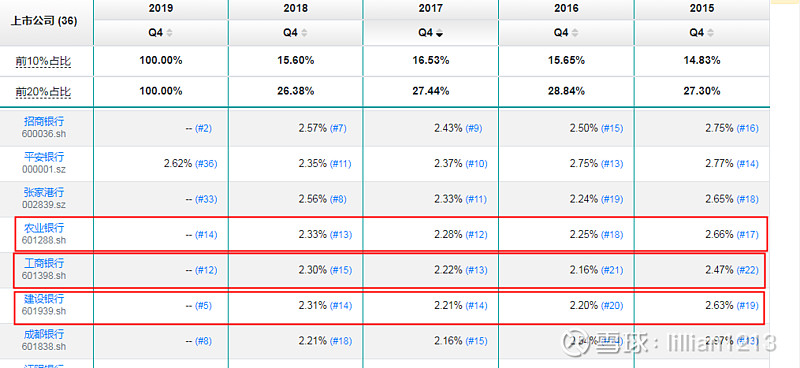

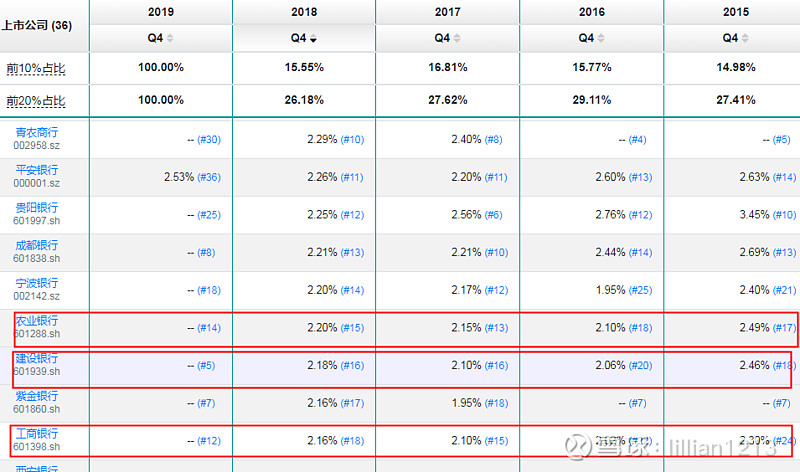

三)付息率:我们获取资金的成本

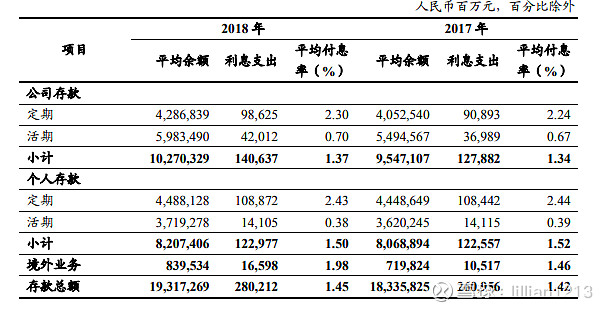

看一家银行付息率,高还是低,得跟自己比,还要跟同行比。以下是工商银行2017-2018年的付息率:

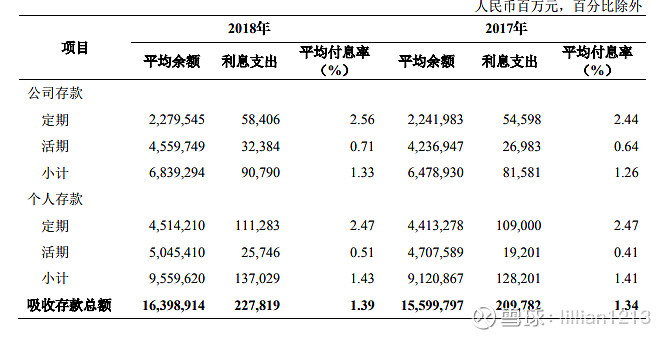

以下是农业银行2017-2018年的付息率:

与同行业对比:虽然付息率都在不断攀升,但是这是整个行业的现状,是同行业竞争的结果。比农业银行付息率要高些,获取能力强些。

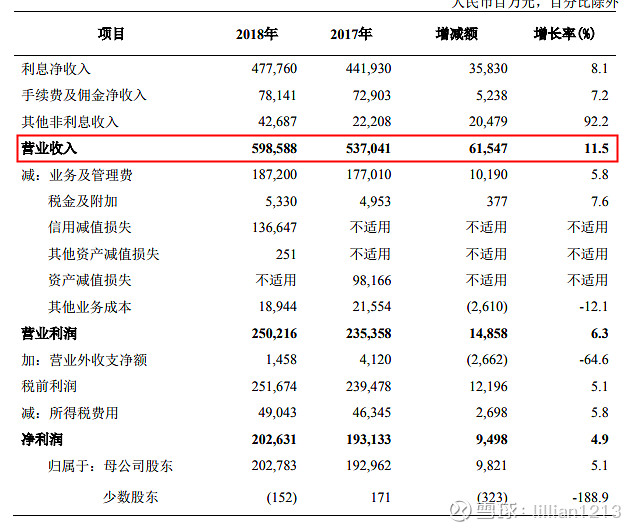

四、营业收入

在面临同样的市场环境下,营业收入同比增速是高于同行还是低于同行——最好是同一级别的银行对比。

工商银行是国有银行,跟其它几家银行对比,如下:

农业银行的营业收入:

跟农业银行比,营业收入增长有点慢哦。

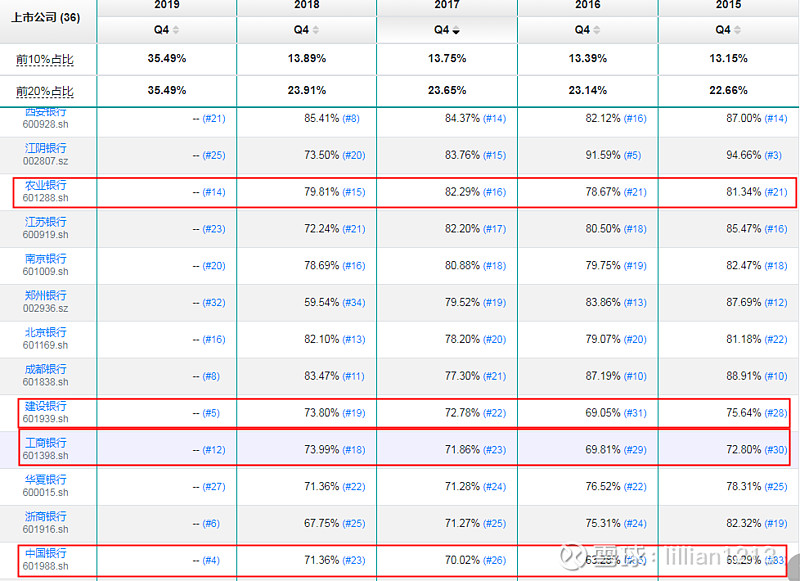

五)净利息收入比

净利息收入比=净利息收入/营业收入

判断标准:一般来说,净利息收入比越大的银行,未来可能面临的转型压力越大。

占比在74%左右,跟中国银行,建设银行差不多,占比有点高,以后转型有点难。

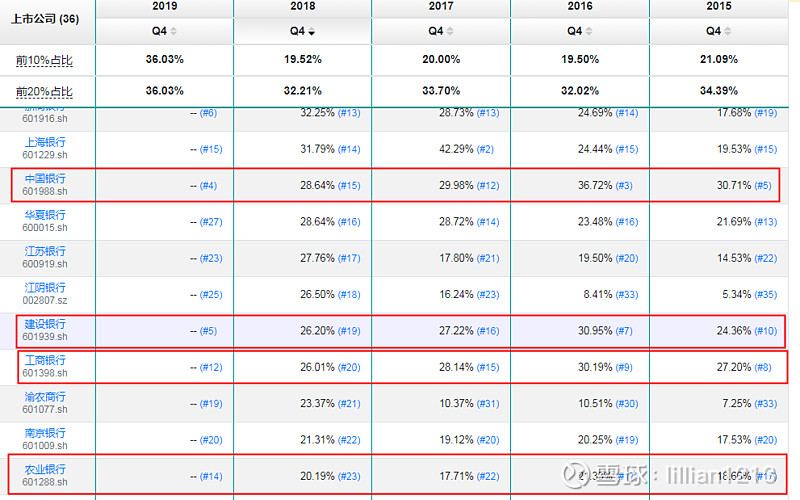

六)中间收入比

中间收入比=手续费及佣金收入/营业收入

中间业务可能是未来银行最靠得住的护城河。

银行的收入主要分为:利息收入、中间收入和其他收入。

工商银行的非利息收入占比在30%左右上下,跟建设银行差不多,中国银行占比高些,农业银行占比最低。

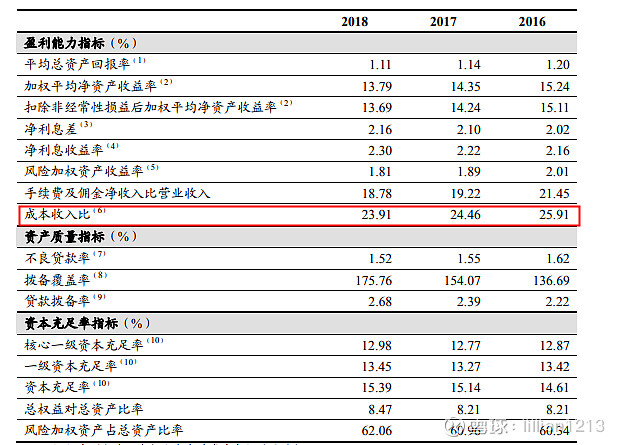

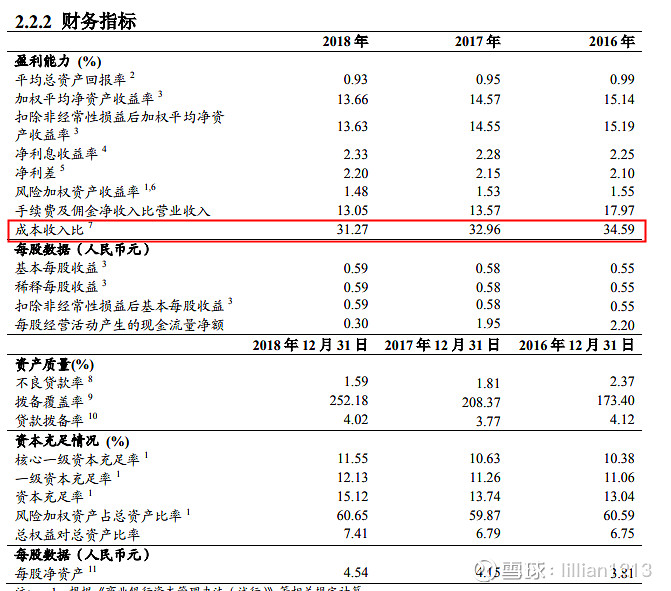

七)成本收入占比:

成本收入比=业务及管理费/营业收入

成本收入比是业务及管理费与营业收入之比,是衡量银行取得一个单位的营业收入所需要花费的成本,是评价银行成本控制和经营效率的指标,可以在所有银行之间横向比。

以下是工商银行2016-2018年的成本收入比:

以下是农业银行的成本收入比:

从工商银行和农业银行对比,工商银行要低些,成本控制要略胜一筹。

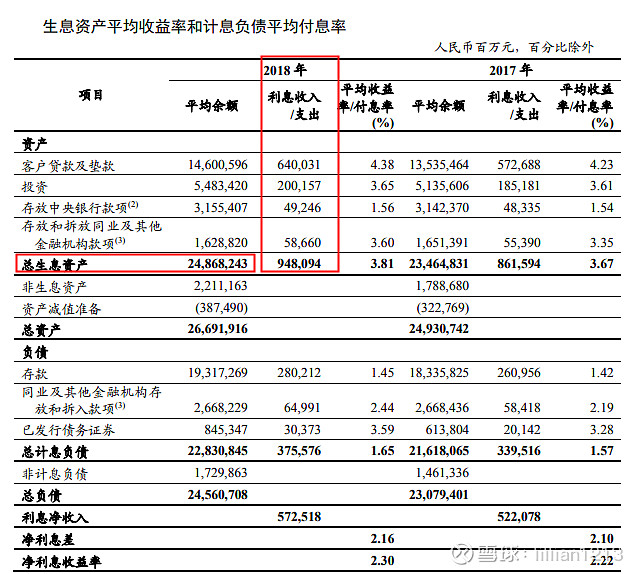

三、净利息收益率

净息差

净利息收益率=净利息收入/平均生息资产余额X100%X折年系数。

净息差,它是评价银行生息资产收益能力的关键指标,指标值也是越大越好。

跟同行,都差不多。

净利差

是指银行生息资产平均余额和计息负债平均余额的利率差。(其实就是利率差)

评判标准:毛利率越高越好,所以净利差这个指标,越高越好。

从上面四年的数据来看,净利差都在减少,说明银行的利润率都是降低,三家国有银行都差不多的净利差,工商银行要比其它同行低些。

净利息收入和生息资产规模

净利息收益率=净利息收入/平均生息资产余额

可以看到工商银行的净利息收入,从2015年到2018年,基本上都是逐年递增的。

工商银行吸储能力强,它的利息收入也是同行业者的领先者,是国有银行最高的。