一、报告要详细分析2017年工商银行的经营风险能力

答:看一家银行的经营风险能力,主要看两个方面,第一是资本的充足率,第二是不良与拨备。

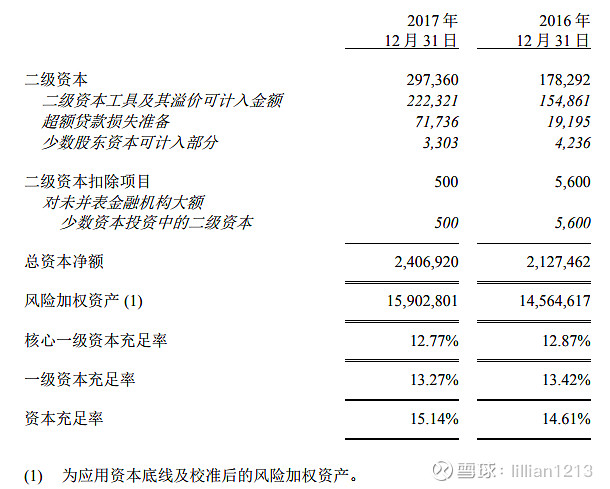

01、资本的充足率

一般银行的资本充足率标准是:核心一级资本充足率7.5%,一级资本充足率8.5%,资本充足率10.5%;而工商银行属于系统重要银行,需在一般银行标准上+1%,所以工行银行的资本充足率标准是:核心一级资本充足率8.5%,一级资本充足率9.5%,资本充足率11.5%。

OK,现在我们来看一下2017年工商银行的实际充足率是多少:

核心一级资本充足率 12.77% 一级资本充足率 13.27% 资本充足率 15.14% 。

远远大于银监会的监管标准:核心一级资本充足率8.5%,一级资本充足率9.5%,资本充足率11.5%。

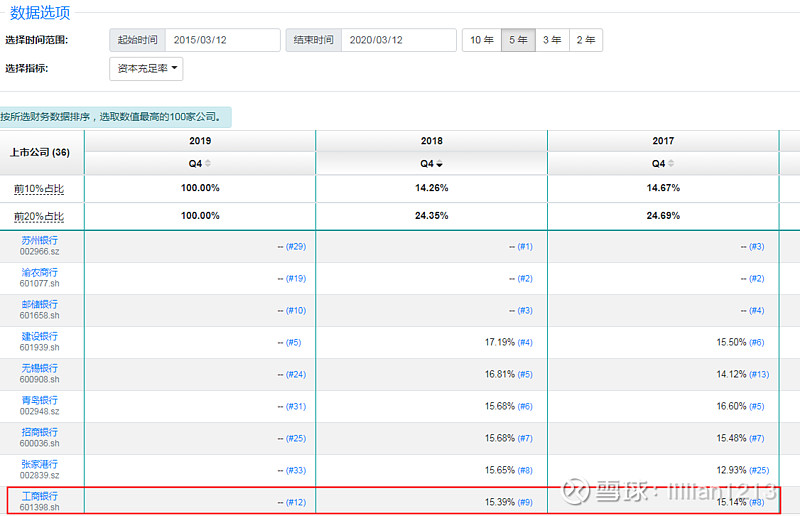

在同行业是资产充足率排名第六,属行业领先了

那么,如果一家银行的资本充足率高于监管标准,则意味着该银行短期无融资需求(手上现金太多)。具备进一步扩大资产规模提高营收和利润的能力。或者在维持资产规模的条件下,有加大分红的能力。

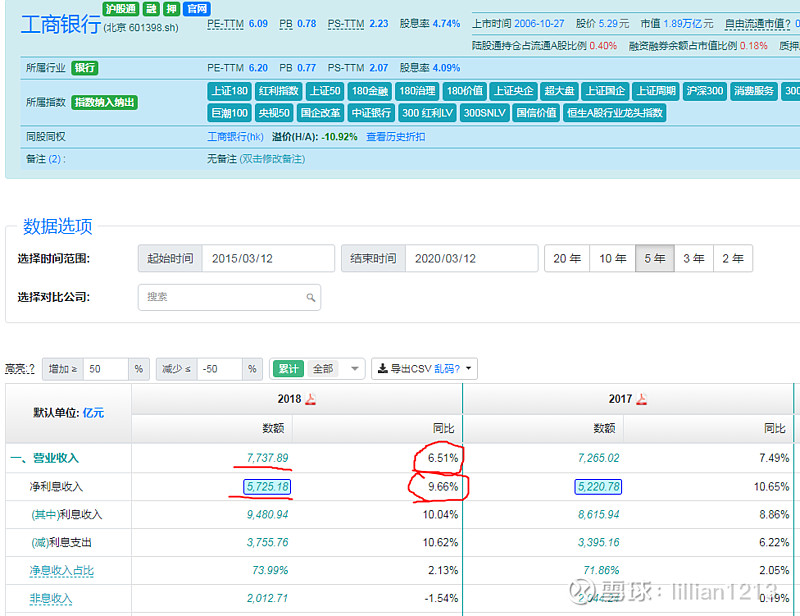

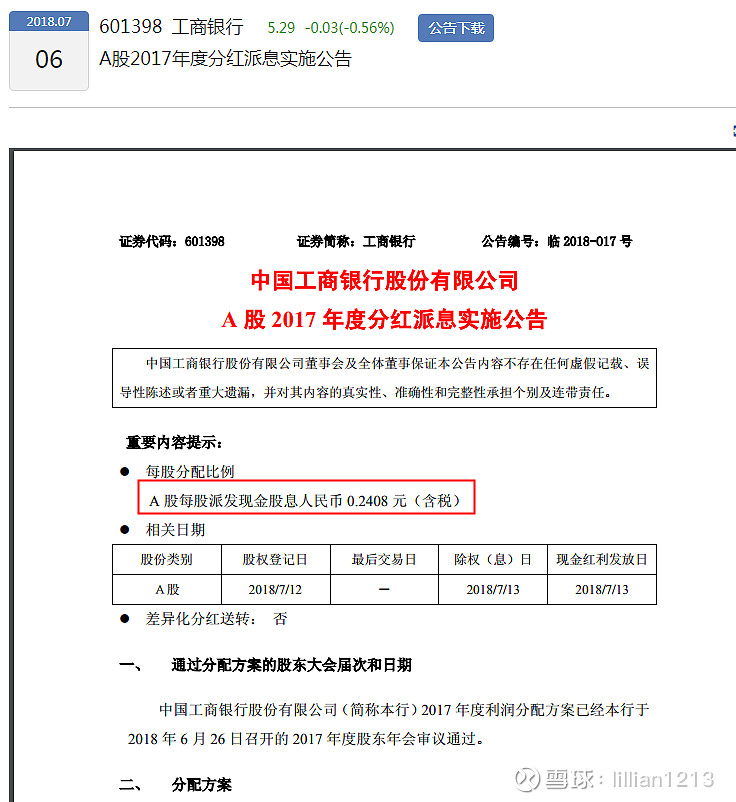

那我们来看看2018年工商银行的营收和分红有没有增加?

2018年的营业收入比2017年增加了6.61%。

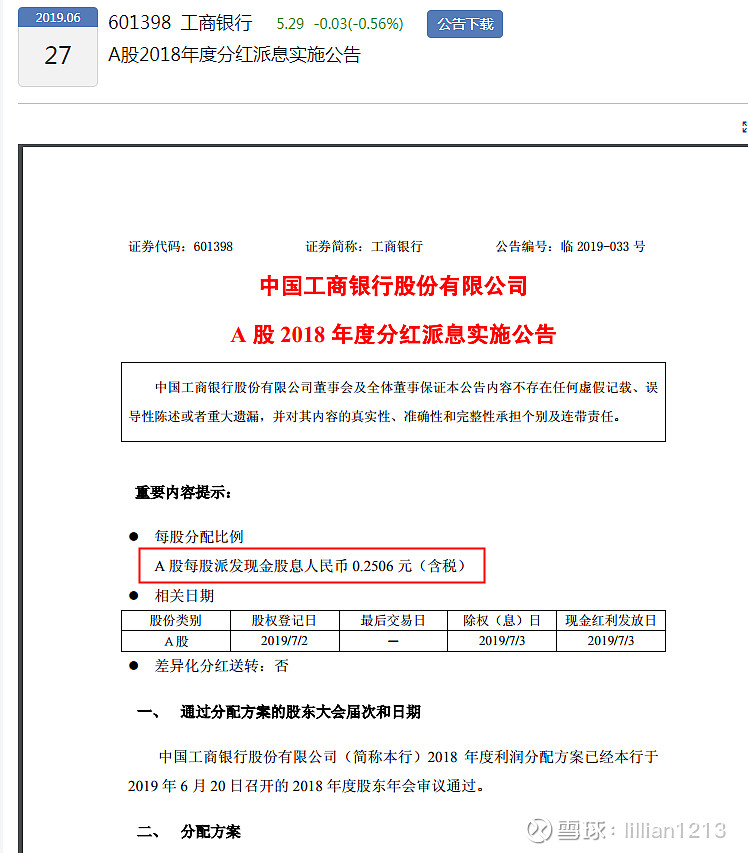

从上面来看,2018年的分红0.2506元一股,2017年的是0.2408元一股,比上一年有增加。

02、不良与拔备

1.看不良贷款的口径松紧

大部分银行对于信用贷款(包括信用卡透支),会在逾期超过90天后,直接划为不良贷款,所以正常而言,逾期90以上贷款/不良贷款<1。

如果“逾期90天以上贷款/不良贷款>1”,很可能该银行不良贷款分类不够准确(太宽松、水分多),或者有不同程度的数据美化,该数据的可信度就值得投资者打个折扣。

所以,当这个指标大于1,就有很大的水分,我们甚至可以拿这个指标去和同行比较,这个指标越大,说明银行对不良的认定越“宽松”,水分越多。

逾期90天以上的贷款总额是1788.57亿元,不良贷款是2209.88亿,逾期90天以上贷款/不良贷款=80%,小于1(正常)

不良贷款的口径在正常内

2.看逾期不良比值

逾期不良比=逾期贷款(率)/不良贷款(率)

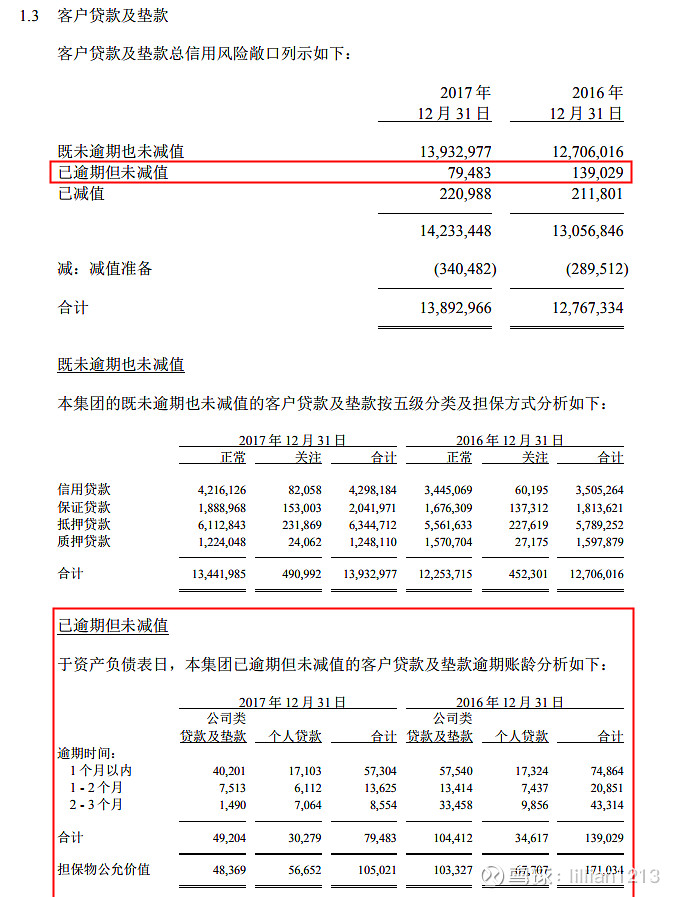

工行银行2017年的不良贷款是2209.88亿,发放的贷款及垫资为142,334.48亿元,

逾期贷款比=逾期贷款总数/贷款总额

按2017年的逾期贷款比是2209.88/142334.48=1.5%

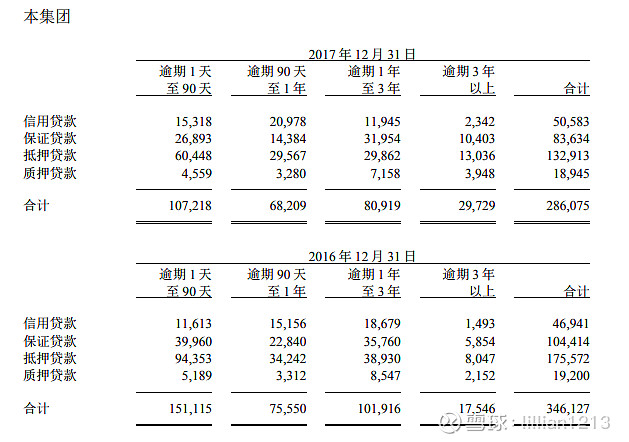

3.看银行已逾期未减值是增还是减?

以下是工商银行2017年已逾期未减值的:

从上面数据来看,2017年的逾期贷款减值比2016年减少很多。

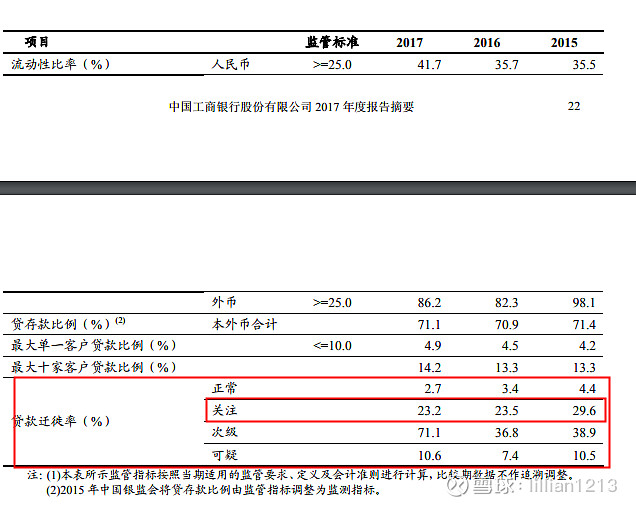

4.看关注类贷款迁徙率是增还是减:

以下是2017年工商银行的货款迁徙率

从上面数据来看,可关注类贷款迁徒率在减少,该指标数值越低,意味着较少的关注贷款变成了不良贷款。

05.看银行的拨备覆盖率和拨贷比

银监会的监管要求是:“拨备覆盖率=贷款减值准备/不良≥150%”且“拨贷比=贷款减值准备/贷款余额≥2.5%”,同时满足拨贷比2.5%、拨备覆盖率150%的不良贷款率数值≈1.67%。

2017 年末,贷款减值准备余额 3,404.82 亿元,比上年末增加 509.70 亿元; 拨备覆盖率 154.07%,达到银监会要求,贷款拨备率 2.39%,拨贷比没有满足2.5%的要求,不充分。

总节:综合上面数据来看,工商银行的资本充足率高于同行,算是中上等。不良贷款口径在80%,在银监会的标准范围内。但从工行的拨备覆盖率刚刚达到,不像招商银行的拨备覆盖率是银监会要求的2倍,拨备率也不达标,不充足,没有隐藏利润。