长期关注数字化概念股,居然遗漏了这样一只股票——$神州数码(SZ000034)$

一、先直观看一下股价表现

从2023年8月到现在,过去一年的时间里,股价平均在27.66元以上。

近6个月以来,也是长期在27元以上。

如今是22.8元左右,这就是抄底的空间。

二、看一下市盈率

1、数字经济概念股的平均市盈率是40.8倍,目前神州数码是12.73。

2、神州数码的市盈率(TTM)约为20.99倍,市净率(LF)约为2.83倍,市销率(TTM)约为0.19倍。近些年神州数码市盈率最低位12.42。

目前处于历史最低档位,从12.42到12.73态势上呈现上升,给入手剩下的时间不多了。

三、投资者的热情

从近期K线图来看,神州数码的股价波动呈现一定的规律性。以2024年7月的数据为例,股价在月内经历了多次起伏,但整体保持在一个相对稳定的区间内。例如,7月12日开盘价为23.25元,最高触及23.31元,最低为22.91元,最终以接近开盘价的价格收盘,显示出市场对该股的认可度较为稳定。此外,成交量与换手率也保持在一个合理水平,表明市场交投活跃,投资者参与度较高。

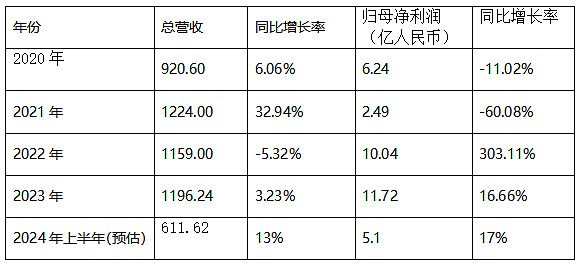

四、基本盘

**注**:2024年全年数据尚未公布,仅提供上半年业绩预告预测数据作为参考。

1、神州数码的业绩表现是支撑其股价上涨的重要因素之一。根据公司发布的业绩预告,预计2024年上半年归属于上市公司股东的净利润约为4.98亿元至5.2亿元,同比增长15%至20%。这一业绩预告显示出公司盈利能力的稳步提升,为公司股价的上涨提供了坚实基础。此外,公司在数云融合及信创战略方面的坚定推进,使得战略业务收入保持50%以上的增长,进一步增强了公司的核心竞争力和市场地位。

2、根据今年上半年业绩预告预测数据,增长是确定的,同时ToB的营收有个非常明显的规律,即下半年营收一般情况下都要超过上半年三分之一。

业绩上涨、利润上涨,股价还有不上涨的?

五、理解预期

1、业绩表现稳健,增长潜力显现

首先,从近年来神州数码的财报数据来看,公司的总营收虽然经历了波动,但整体呈现增长趋势。尤其是在数字化转型和信创产业快速发展的背景下,神州数码积极调整战略,聚焦高价值业务,推动数云融合和信创业务的增长。这种战略调整已经初见成效,表现为毛利率较高的数云融合业务和信创业务收入的大幅增长。这种稳健增长的趋势表明,神州数码具有持续创造价值的能力。

2、高增长领域布局,奠定坚实基础

神州数码在云原生、数字原生和AI原生三大技术浪潮的交汇下,积极拥抱变革,推动产业创新升级。公司在AI加速的数云融合战略上取得了显著进展,自主研发的AI原生赋能平台——神州问学,为企业量身定制智能化解决方案,加速企业智能化转型。同时,公司在算力基础设施方面也有积极布局,通过打造异构智算调度运营平台HISO与异构智算加速平台HICA,解决多云、异构环境下的算力兼容、调度和利用率低的难题。这些高增长领域的布局,为公司的长期发展奠定了坚实基础。

3、国际化战略拓展,新增长点显现

在全球数字化转型加速的大背景下,神州数码也在加速拓展新赛道,积极布局海外业务。公司在深圳打造国际业务总部,并与泰国数字经济与社会部签署合作谅解备忘录,开启立足泰国、辐射东南亚的国际化布局之路。这种国际化战略的实施,不仅为公司带来了新的增长点,也提升了公司的全球竞争力。

六、当下选择

1、由于市场情绪、行业周期等多种因素的影响,公司当前的市值可能并未完全反映其内在价值。因此,从业绩分析的角度来看,神州数码市值当前可能处于相对较低水平,但未来发展潜力巨大。对于具有长期投资视野的投资者而言,当前或许是一个值得关注的抄底机会。

从财务数据来看,公司近年来业绩波动较大,但整体呈现增长趋势。当前股价已经充分反映了市场对其的低估,那么可以考虑逢低布局。

2、近期K线图显示股价波动合理,长期股价周期呈现上涨趋势;公司业绩稳步提升,为股价上涨提供坚实支撑;市场趋势有利于公司业务的拓展和市场份额的提升。展望未来,随着数字化转型的深入和信创产业的快速发展,神州数码有望继续保持稳健增长态势。明天继续观望一下,现在应该到底了。