摘要

宏观、政策与监管:

中国7月官方制造业PMI 51.1,预期50.8,前值50.9;中国7月官方非制造业PMI 54.2,预期54.5,前值54.4;中国7月官方综合PMI54.1,前值54.2。

财政部:7月29日财政部发布《关于加快地方政府专项债券发行使用有关工作的通知》,要求加快地方政府专项债券发行、使用,力争在10月底前发行完毕,并优化新增专项债券资金投向,积极支持“两新一重”。

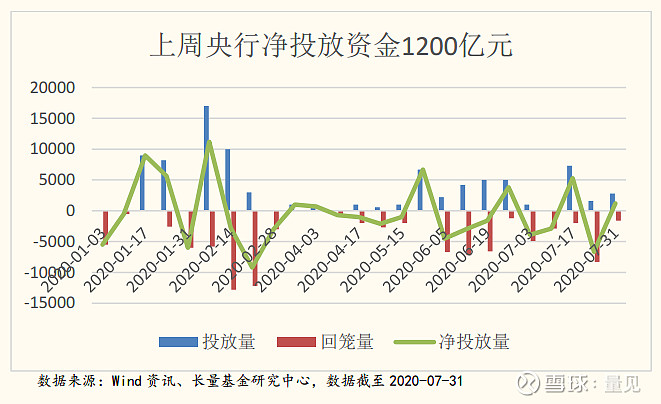

公开市场操作:上周,1600亿元逆回购资金到期,央行新增逆回购投放资金2800亿元,当周累计实现净投放1200亿元。月末财政投放力度加大,央行公开市场操作也体现出呵护的意味。本周资金面相对宽松。

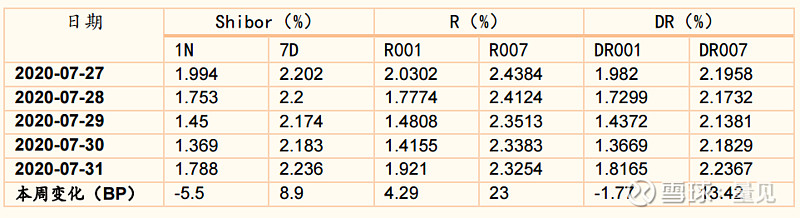

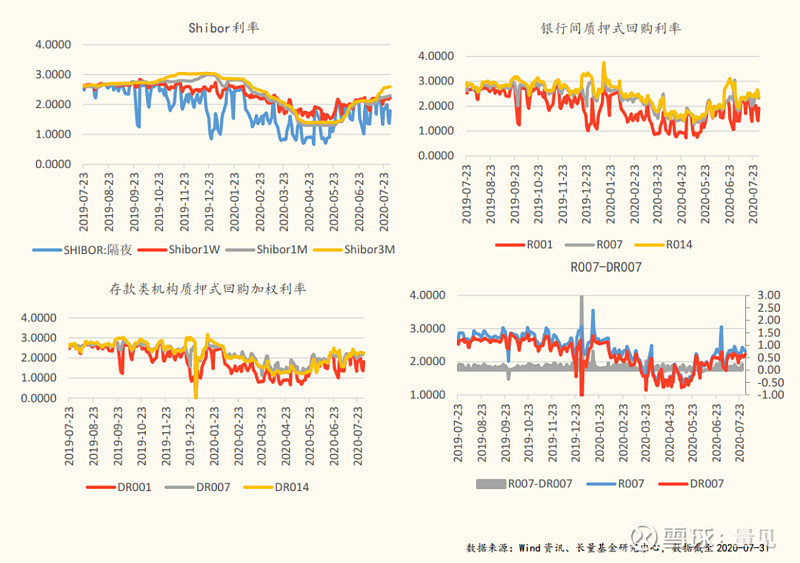

利率情况:截至7月31日,R001为1.92%,较前一周变动4.3BP;R007为2.32%,较前一周变动23BP;R014为2.38%,较前一周变动-5.2BP。月末财政投放力度加大,央行公开市场操作也体现出呵护的意味。后市地方债将再度大规模发行,需要货币政策的配合,流动性仍会维持整体偏宽松的格局。

延长资管新规过渡期至2021年底

事件回顾:央行:延长《关于规范金融机构资产管理业务的指导意见》过渡期至2021年底,同时建立健全激励约束机制,完善配套政策安排,平稳有序推进资管行业规范发展。

一、流动性回顾

政策与监管

中国7月官方制造业PMI 51.1,预期50.8,前值50.9;中国7月官方非制造业PMI 54.2,预期54.5,前值54.4;中国7月官方综合PMI54.1,前值54.2。

财政部:7月29日财政部发布《关于加快地方政府专项债券发行使用有关工作的通知》,要求加快地方政府专项债券发行、使用,力争在10月底前发行完毕,并优化新增专项债券资金投向,积极支持“两新一重”。

公开市场操作

上周,1600亿元逆回购资金到期,央行新增逆回购投放资金2800亿元,当周累计实现净投放1200亿元。月末财政投放力度加大,央行公开市场操作也体现出呵护的意味。本周资金面相对宽松。

图表1:公开市场操作

利率跟踪

资金利率方面,,资金面相对宽松。截至7月31日,R001加权平均利率为1.92%,较上期上行4.29bps;R007加权平均利率为2.33%,较上期上行23bps;DR001加权平均利率为1.82%,较上期下行1.77bps;DR007加权平均利率为2.24%,较上期上行13.42bps。

图表2-6:本期资金市场变化

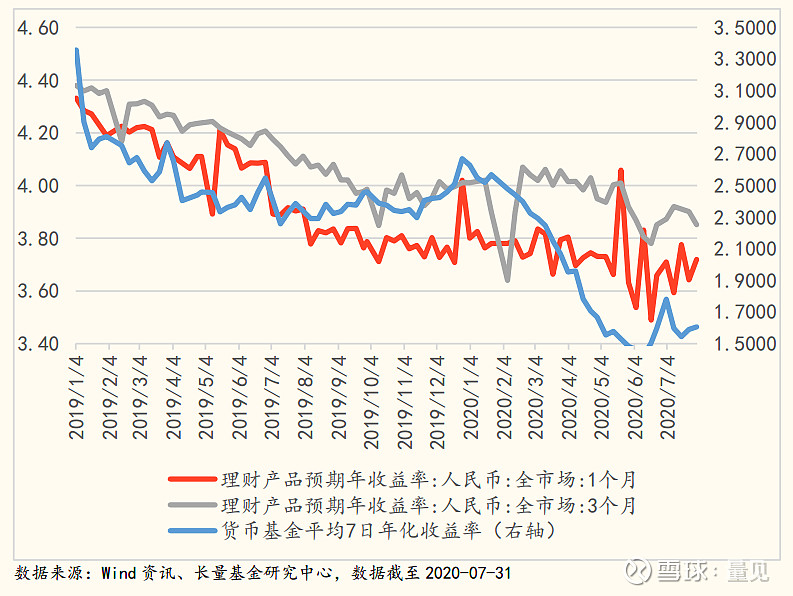

理财市场方面,上周余额宝7天年化收益率上行2.5bp,收于1.4050%;人民币3个月理财产品预期年化收益率下行5bp收于3.85%。随着近期债市收益率的回升,上周货基收益率略有上行。

图表7:理财产品预期收益率&货币基金平均7日年化收益率

二、市场流动性专栏和货币基金投资策略

如何看待资管新规延期1年?

事件回顾:央行:延长《关于规范金融机构资产管理业务的指导意见》过渡期至2021年底,同时建立健全激励约束机制,完善配套政策安排,平稳有序推进资管行业规范发展。

为何要延期1年?

一是推动资管存量业务整改平稳进行。新冠肺炎疫情从资金端和资产端,对资管业务产生了双向冲击,尤其是在资产端,部分行业、企业经营困难加大,一些投资项目原有还款安排面临调整。适当延长过渡期,能够缓解疫情对资管业务的冲击,有利于缓解金融机构整改压力。

二是为金融机构培育规范的资管产品提供宽松环境。过渡期适当延长,能够为资管机构进一步提升新产品投研和创新能力,加强投资者教育和长期资金培育,提供更好的环境和条件,有利于支持资管产品加大对各类合规资产的配置力度。

影响解读:有助于避免存量资产集中处置带来的冲击

一是更多资产将自然到期,缓解融资方的集中还款压力,在疫情冲击总需求和总供给的环境下,延续对实体经济的资金支持,也降低了非标回表对银行带来的资本压力。

二是目前我国资管业务仍处于转型升级时期,过渡期适当延长有利于市场培育长期资金来源,有利于稳定金融市场投资规模,维护我国金融市场的稳定运行。

三是过渡期适当延长,也有利于实体经济充分利用当前我国金融改革开放的实际成果,积极转换融资模式,扩大融资来源,转换增长动力,为资管业务平稳过渡创造更好的环境和条件。

三、现金管理类基金点评

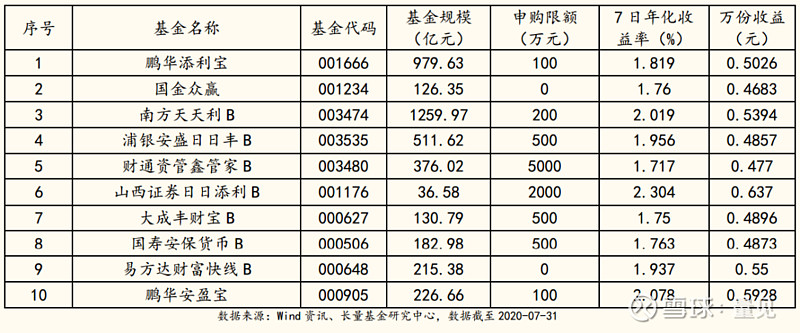

货币市场基金

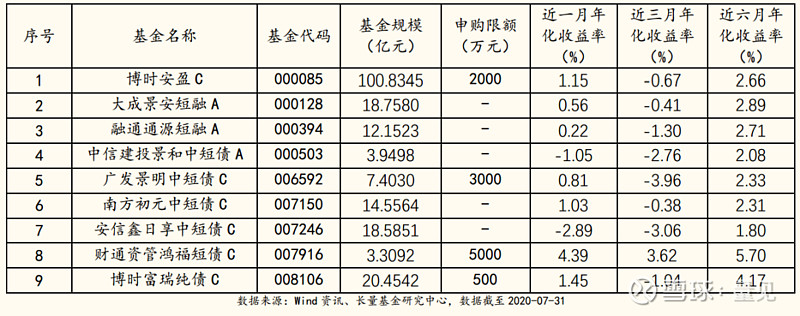

短债基金

风险提示:基金有风险,投资需谨慎。投资者应仔细阅读基金产品的相关法律文件,了解产品风险和收益特征。投资者应根据自身资产状况、风险承受能力选择适合自己的产品。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。基金产品由基金公司发行与管理,代销机构不承担产品投资、兑付和风险管理责任。本报告数据及信息均来源于公开资料或经外部授权信息的分析和整理,长量发布此信息目的在于传播更多信息,相关表述仅供参考,与长量立场无关,不代表任何确定性判断,亦不构成长量的任何推荐或投资建议。长量不保证本网站相关信息(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性等。所载文章、数据仅供参考,使用前请核实,风险自负。