股票

A股:制造业PMI重回扩张区间,提振市场情绪,各行业悉数反弹。10日公布的PPI数据能否超预期,成为市场能否继续反弹的重要影响因素。

港股:恒指上周上涨151点,涨幅0.58%,收于26498点。美国11月就业数据和劳动市场好于预期,加上近期消费者支出和信心数据都较为强健,恒指有望在25800-28000之间波动。

美股:经济数据喜忧参半,外部贸易形势变化多端,使上周的美股市场上演了“过山车”剧情。市场预计,美联储大概率会维持现有利率政策不变。

债券

利率债:当前的债市处于十分纠结的状态,一方面资金面相对宽松增加了配置需求,另一方面经济通胀数据公布在即以及中央经济工作会议即将召开,政治局会议再度强调政策重心为稳增长,短时间内市场很难看到增量利多信息,短期还是会以窄幅震荡为主。

信用债:信用债投资建议以锁定收益、防范风险为主,谨慎下沉信用资质,适度把握城投流动性压力缓解带来的下沉机会。

可转债:在右侧行情下,行业轮动和个股基本面是需要关注的重点,此外在上升趋势来临的过程中也是下修密集期,把握好个券的基本面和条款博弈是研究重心。

其他

货币:考虑到国内的经济形势和物价走势进行预调微调,坚决不搞大水漫灌,短期是否继续降息还需观察。

黄金:短期黄金震荡趋弱的原因在于美联储继续降息预期、美元贬值以及国际市场不确定性同时弱化。在主要大类资产趋势未明的情况下,在资产组合中加入适当比例黄金,有助于减小组合波动,提升风险收益比。

一、宏观&市场晴雨表

国内政策

中共中央政治局12月6日召开会议,分析研究2020年经济工作;听取中央纪律检查委员会工作汇报,研究部署2020年党风廉政建设和反腐败工作。会议认为,今年以来,面对国内外风险挑战明显上升的复杂局面,全党全国贯彻党中央决策部署,坚持稳中求进工作总基调,以供给侧结构性改革为主线,推动高质量发展,做好“六稳”工作,保持经济社会持续健康发展,三大攻坚战取得关键进展,改革开放迈出重要步伐,供给侧结构性改革继续深化,科技创新取得新突破,人民群众获得感、幸福感、安全感提升,“十三五”规划主要指标进度符合预期,全面建成小康社会取得了新的重大进展。

12月6日,证监会发布《证券期货经营机构管理人中管理人(MOM)产品指引(试行)》,自发布之日起施行。目的主要是为了引入资本市场中长期资金,为MOM运作进行规范。

宏观数据

PMI:11月财新服务业PMI录得53.5,高于10月2.4%,为5月以来最高,显示服务业经营活动加速扩张。此前公布的11月财新中国制造业PMI微升0.1%至51.8,两大行业PMI均有提高。财新中国服务业PMI和综合PMI走势与统计局PMI一致。

外贸:11月份,我国进口增速按人民币计价为2.5%,按照美元计价为0.3%,自8月以来增速重回正值;出口当月同比增速按照人民币计价为1.3%,按照美元计价为-1.1%。

货币市场

上周央行MLF投放3000亿元,MLF回笼1875亿元,其中周五开展1年期MLF操作3000亿元,比当日到期量多1125亿元,中标利率持平上次报3.25%。

市场情绪

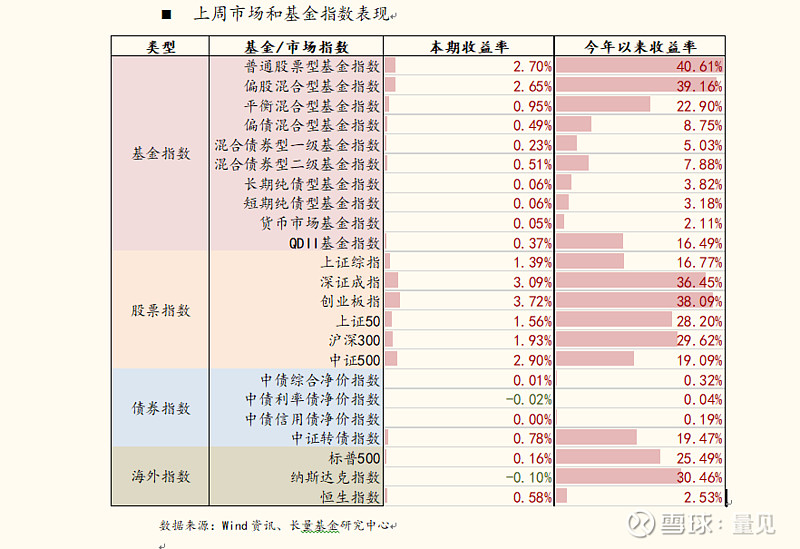

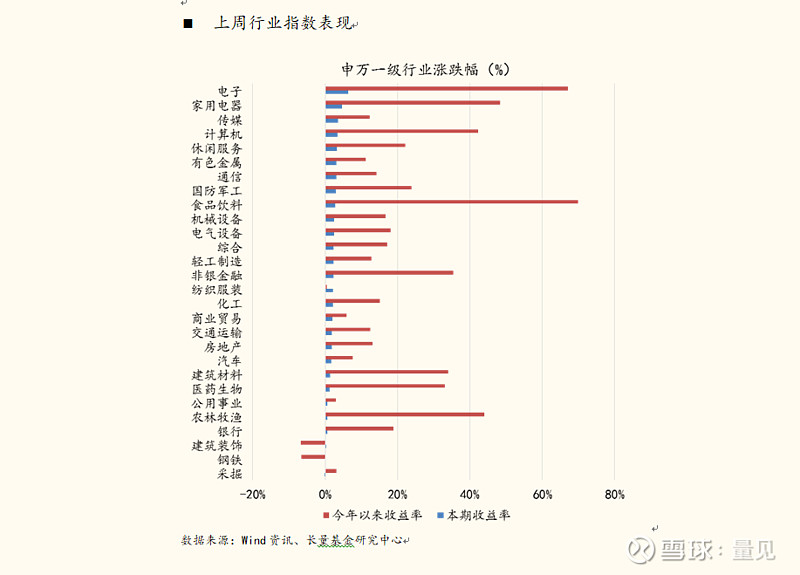

行情综述:上周A股震荡上行,上证综指、深证成指、创业板指涨幅分别为1.39%、3.09%、3.72%;行业方面,涨幅较大的行业有电子元件、传媒、计算机;下跌的行业有建筑、钢铁。

资金监控:上周市场情绪略有回升,日均成交金额3626.81亿元,较前一周增加8.86亿元,日均换手率为0.81%,较前一周略有回升;两融余额较前一周增加68.54亿元,北上资金净流入205.51亿元。受基本面触底反弹等因素影响,市场活跃度略有回升,但资金进场动力依然不足。

海外市场

美国众议院情报委员会表决通过了弹劾美国总统特朗普的调查报告。报告称,美国总统特朗普滥用职权,将“自身的政治利益置于美国国家利益之上”,危害国家安全。该报告同时强烈暗示特朗普存在妨碍司法公正的不当行为。根据相关程序,表决通过后该报告正式移交至众议院司法委员会。

美国11月非农就业人口增加26.6万人,预期增18.3万人,前值由增12.8万人修正为增15.6万人;失业率为3.5%,预期为3.6%,前值为3.6%。

二、大类资产投资策略与市场展望

股票

A股:上周,市场在PMI数据大超预期下,展开了反弹。正如我们所说,PMI超预期,供需双双改善,有助于CPI-PPI的剪刀差的收敛,现在没有什么比经济数据验证年终见底更为重要。

12.10日即将公布CPI和PPI数据,Wind宏观预测PPI会大超前值,在12月精选基金月报中,我们推演了一系列市场发展节奏,认为这些超预期的数据,将彼此验证,最终形成共振,年底看到经济见底回暖是值得期待的,进而看到一波像样的反弹。

所以明天公布的数据极为关键,因为我们此前不断强调,只有价格企稳,才有希望看到库存见底,甚至补库存的现象出现。此前数据研究表明,价格一般领先库存底。

板块方面,上周所有申万一级行业悉数上涨,其中电子、家用电器、传媒板块涨幅居前。TMT经过前期调整,投资价值再现;董明珠获格力绝对控制权,分析认为本次价格战不会采取“休克疗法”,家电价格战有利于双寡头格局重塑。

12月2日~6日,北上资金净流入205.5亿元(前值+319.0亿元),净流入居前的是家电、食品饮料和电子。

“低估值蓝筹+科技龙头股”的双主线策略,使我们在市场风险偏好下降的情况下,做到了最好的攻防切换,逆周期加码下趋势延续、策略不变。

继续布局行业景气度高的板块,关注金融地产、建材、机械等估值性价比高的板块,重点选择行业配置均衡、有精选个股能力的基金经理。

港股:恒指上周上涨151点,涨幅0.58%,收于26498点。港股通流入最多的是金融和资讯科技业,分别流入36.4和29.8亿元,流出最多的是日常消费,流出2.1亿元。

美国11月就业数据和劳动市场好于预期,加上近期消费者支出和信心数据都较为强健,恒指有望在25800-28000之间波动。

美股:经济数据喜忧参半,外部贸易形势变化多端,使上周的美股市场上演了“过山车”剧情。市场预计,美联储大概率会维持现有利率政策不变。

受经济数据影响,美股市场上周先抑后扬。从周线看,美股三大股指至周五几乎收复了周初的失地,道指周跌幅为0.13%,纳指周跌幅0.10%,标普500指数周跌幅0.16%。

基金选择维度:①四季度以来,我们的交易策略切换至“低估值蓝筹+优质成长股”的双主线策略,低估值、现金流充沛的蓝筹龙头企业为盾,科技龙头、高成长为矛,做到攻守有度,目的在获取中长期的超额收益;

②在经济增速下行压力加大之时,可以考虑逆周期调控,且估值性价比较好的基建、机械、水泥板块,另外金融地产有估值低、收益稳定的特点,继续看好金融地产Q4行情,或有脉冲式的表现机会;

③四季度,我们更加注重资产配置的均衡,精选基金组合中将融合更多的风格和策略,但有一点不变,就是仍将持续关注基金经理的个股研究深度、持续跟踪能力和风险控制能力。

债市

利率债:当前的债市处于十分纠结的状态,一方面资金面相对宽松增加了配置需求,另一方面经济通胀数据公布在即以及中央经济工作会议即将召开,政治局会议再度强调政策重心为稳增长,近两周的行情主要由宏观数据和中美博弈消息主导,短时间内市场很难看到增量利多信息,短期还是会以窄幅震荡为主。

我们认为,降息5bp打破货币政策真空期后,在经济短暂企稳预期以及通胀压力下,货币政策可能又将进入真空期。虽然未来仍不能完全排除央行进一步调降政策利率以带动LPR利率下调的可能性,但短期来看央行按兵不动的概率更高,货币政策的进一步宽松预期短期内恐怕难以兑现,因此本轮利率的快速下行阶段大概率已经结束,未来一段时间在市场缺乏增量因素驱动的背景下,利率或将进入震荡调整期,市场仍需等待未来基本面、政策面和外部因素的变化给出更为明确的方向。从收益率水平来看,11月的配置窗口“转瞬即逝”,当前10年期国债收益率相比年内低点只有不到20bp的空间,操作空间较小。

信用债:近期信用事件频发,北大方正集团与呼经开违约对信用市场影响较大,当前公募可入库范围内的信用利差已经明显压缩,经济弱势和违约加速又使得机构难以大幅下沉评级。从目前的信用利差情况来看,中短久期的期限利差以及AA和AA+的评级利差已经位于历史低位,整体信用利差也处在相对低位,年末继续缩窄的空间和动力均不大。对于信用市场的后续投资,建议精选投资标的,重点关注受益于隐性债务化解背景下的城投平台以及盈利能力稳定的上游行业。临近年末,信用债投资建议以锁定收益、防范风险为主,谨慎下沉信用资质,适度把握城投流动性压力缓解带来的下沉机会。

可转债:上周权益市场震荡下行,中证转债指数反弹。近期表现主要由情绪驱动,收官之际叠加消息面的多变导致市场心态不稳,但短期震荡调整为明年春季躁动埋下伏笔,转债估值出现小幅压缩,而年底阶段新券发行也有所提速。实际上,19年7月以来,新券发行放缓的背景下,转债供给收缩使得估值明显提升。由于发审委从6月以来审核通过的转债数量明显增加,10月以后转债的发行有望逐步提速,前期供需层面的利好支撑将减退。未来转债上涨的动力还是源于权益市场带来估值提升,核心品种的赎回或走高也压缩了后续上涨空间,仍然建议获利了结等待配置新券或者左侧布局债性转债。

基金选择维度

①立足当前时点主要关注偏好信用配置策略的产品,精选行业轮动能力和挖掘个券阿尔法能力强的基金经理;

②个体信用资质分化的背景下,重点关注具有优秀债券团队以及较强投研实力的基金公司,特别关注信用评级、防范信用风险的能力;

③适当关注交易能力强的基金经理,其对券种、久期和杠杆的主动管理有望带来超越基准的收益。

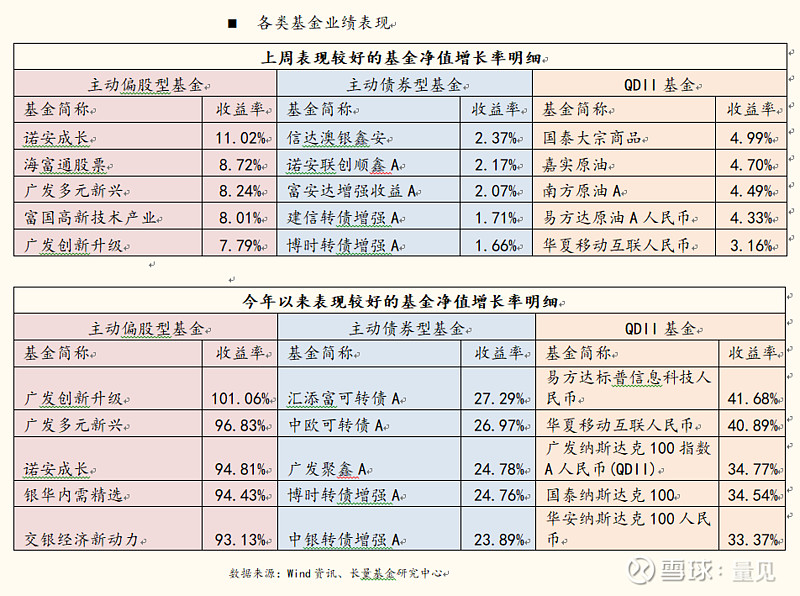

三、基金市场回顾

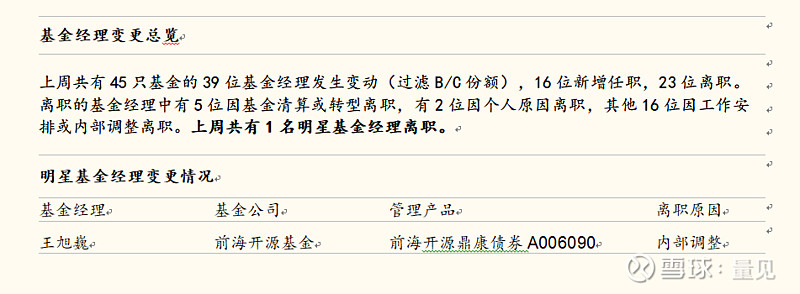

四、基金经理变更一览

注:投资有风险,入市需谨慎。文中的观点、结论和建议仅供投资者参考,不代表任何确定性的判断,也不构成对任何人的投资建议,封面图片来自百度。