川财证券发布研报认为,2018 年股权解押规模将逐渐增长,至 2018 年 Q4 达到峰值。行业来看,医药、传媒、计算机、电子元器件、机械等行业股票质押规模都相对较高,需警惕其可能受到的股权质押影响。在市场急跌期间股价跌破平仓线导致非正常解押的股票,或将在后期面临盈利能力下降的风险。

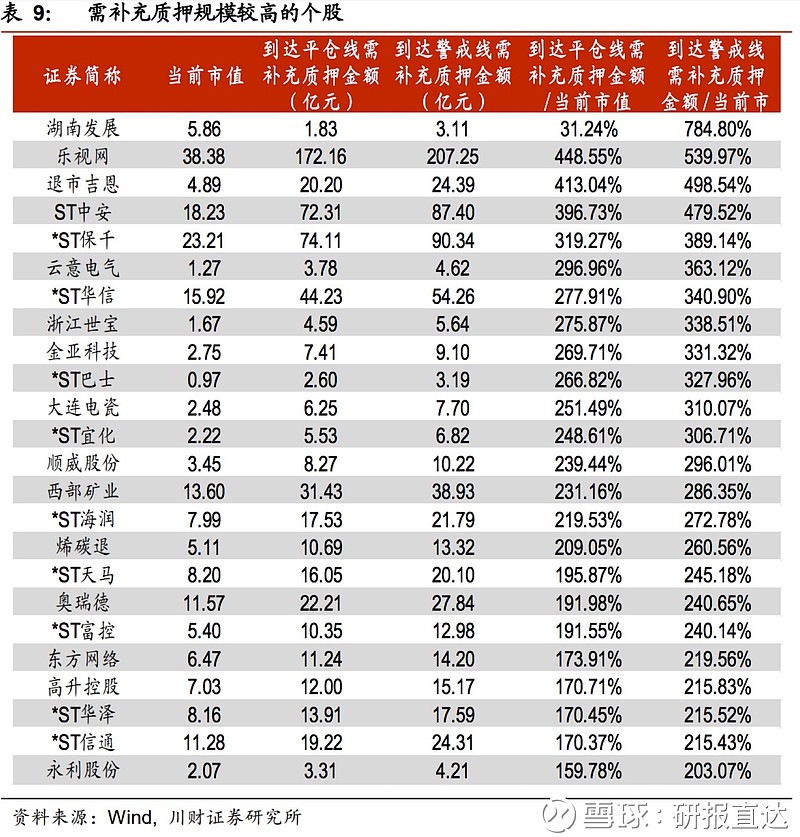

藏格控股、银亿股份、美锦能源等个股质押比例较高。除退市吉恩和烯碳退,以及带 ST 标识的公司外,湖南发展、 乐视网、云意电气、浙江世宝、金亚科技、大连电瓷、顺威股份、西部矿 业、奥瑞德、东方网络、高升控股和永利股份要达到警戒线需补充的质押金额占市值比例较高,超过 200%,面临较高的质押股权平仓风险。

$藏格控股(SZ000408)$ $乐视网(SZ300104)$ $湖南发展(SZ000722)$

以下为摘要:

从总量和存量角度来测量股权质押规模,2018 年 Q4 股权解押规模或将到达峰值。目前股权质押的主要风险仍集中在公司层面,沪深两市股票质押风险总体可控。

2016 年新增股权质押规模达到高点,随后逐渐回落。截至目前,按参考市值计算的未解押的股权质押规模已达7.16 万亿, 解押压力也逐渐暴露。2018 年股权解押规模将逐渐增长,至 2018 年 Q4 达到峰值,随后在2019 年出现下降。

中小板、创业板股权质押市值占比缓慢下降。在 2008 年之前股权质押几乎 只有主板上市公司存在股权质押,中小板股权质押市值占比从2008 年的 9.53%逐渐增长至 2014 年的 41.69%,随后缓慢下降,2018 年新增股权质 押中,中小板市值占比 27.99%;创业板股权质押市值占比从 2010 年的 1.96%增长至 2015 年高点的22.04,随后回落至 2018 年的 17.76%。

与新经济产业相关的医药、传媒、计算机等行业股票质押规模较高。从各行业本身的股票质押规模来看,股票质押规模占行业当前市值的比例最高的为传媒( 28.45%)、房地产( 27.01%)、综合( 25.28%)、纺织服装( 24.85%)、计算机( 24.42%)、基础化工( 21.50%)、农林牧渔( 20.07%)。今年以来备受关注的新经济产业密切相关的医药、传媒、计算机、电子元器件、机械等行业股票质押规模都相对较高,需警惕其可能受到的股权质押影响。

藏格控股、银亿股份、美锦能源等个股质押比例较高。从个股的角度,若公司股票质押比例过高,则面临较大的风险敞口压力。一旦股市剧烈波动,公司将面临质押权人强制平仓、抛售股票的风险。我们对目前质押比例较高的个股进行梳理,其中股票质押比例高于 70%的公司如下表所示:

整体来看,所有未解押股票市值低于警戒线的公司需补充质押金额 4675 亿元,传媒、机械行业需补充质押金额较高。一般而言,若质押股票市值与贷款余额直逼降至警戒线,质押权人即要求借款人追加、置换质押物,或提前偿还贷款;若质押股票市值与贷款余额之比降至平仓线,质押权人即可能强制平仓,除非借款人在质押权人处保留更多的质押物。

我们按平仓线 120%,警戒线 140%,质押率 40%,分别对当前质押股权市值低于平仓线和低于警戒 线的公司需补充质押金额进行测算。截至 2018 年 6 月 20 日,到达平仓线需补充质押金额为 2621 亿元,到达警戒线需补充质押金额为 4675 亿元。从质押权人的角度,要求借款人补充质押金额至警戒线是比较稳妥的做法,因此到达警戒线需补充质押金额更具参考意义。

分行业来看,传媒、机械、电子 元器件、计算机、房地产需要补充质押的金额最高,分别需补充 807 亿元、392 亿元、369 亿元、264 亿元、253 亿元方可达到警戒线。从到达警戒线 需补充质押金额与行业当前总市值的比来看,相对金额最高的为传媒、综合、纺织服装、机械、电力设备,占比分别为 4.45%、2.67%、1.99%、 1.59%、1.53%。

从个股来看,除退市吉恩和烯碳退,以及带 ST 标识的公司外,湖南发展、 乐视网、云意电气、浙江世宝、金亚科技、大连电瓷、顺威股份、西部矿 业、奥瑞德、东方网络、高升控股和永利股份要达到警戒线需补充的质押金额占市值比例较高,超过 200%,面临较高的质押股权平仓风险。

市场大跌期间非正常解押的股票 或存在长期盈利恶化的可能性。

市场大跌期间非正常解押的股票 或存在长期盈利恶化的可能性。

2015/6/12-2015/9/21 和 2015/12/23-2016/1/27 两个区间内非正常解押的股票在市场触底后的一年甚至更长时间后,出现了业绩增速的下滑,分别从 2016年 Q4 的41.79%/41.57%迅速下降至 2017 年 Q1 的 10.92%/10.59%,此后盈利增速有所波动但仍持续下降。

在市场急跌期间股价跌破平仓线导致非正常解押的股票,或将在后期面临盈利能力下降的风险。

主要的传导路径为,对于未解押股票而言,借款人即被质押股票公司的股东,在质押市值跌破平仓价时,会对上市公司股东的现金流造成较大压力。 对于非正常解押的股票而言,有较大可能是由于质押股票市值跌破平仓线,而遭遇强制平仓。公司股票在二级市场的表现可能通过公司声誉、评级等定性因素,从侧面影响公司经营及后续融资。

目前股权质押的主要风险仍集中在公司层面,沪深两市股票质押风险总体可控。随着监管层和券商对股权质押风险的重视度提升,同时加强了政策引导管控,尽力防范股权质押系统性风险,目前股权质押的风险主要以部分公司的个体层面风险为主,沪深两市上市公司股票质押风险总体可控。