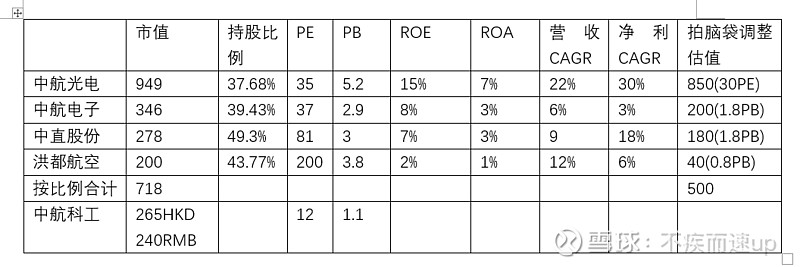

1. 子公司市值是控股母公司的接近3倍。拥有优质资产中航光电,中航光电对应的市值也至少值350亿HKD

2. 净利率提高,ROA提高,ROE提高。不过提高后ROE也就是9%左右

3. 在2020年6月份2.6HKD附近回购过3500万股,占比0.5%。公司会做市值管理

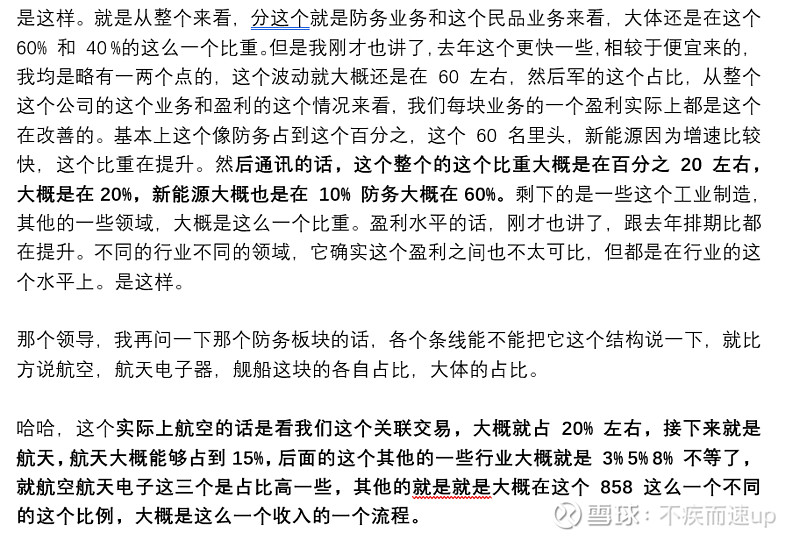

4. 参考下图2022年业绩交流内容,中航光电连接器业务细分为防务60%(航空20%,航天15%,电子8%),民40%(通讯20%,新能源汽车20%)。中航光电是连接器里面的优质企业,军品业务竞争力很高,市占率达到50%。2021年和2022年属于景气度比较高的2年,2023年军品和新能源增速会有波动,但仍然预期是正增长。

5. 4.5HKD的价格有安全边际

之前没有太关注过港股的纯控股型国企的估值,想请教港股资深玩家,这种比例的折价是属于正常范围吗?