澳博控股是一个廉价股和困境反转的投资机会。澳博是赌王家族的核心资产,其主要业务是经营澳门的赌场和酒店。澳博的旗舰资产是新葡京,以及2021年新开业的上葡京,其余还有一些自营赌场和卫星赌场。过去10年,赌王家内部的股权纷争以及管理层的老化,导致澳博未能及时进行战略转型,错过陆氹发展机会。2014年以来的监管政策导致贵宾厅和卫星赌场盈利能力大幅下滑。内因和外因共振使得澳博市占率从20%降至14%,并且从2020年开始受到疫情冲击持续巨亏。澳博目前股权结构已经稳定,霍家和何家二太太联合成为最大股东,四太太梁安琪居后。澳门旅游行业于2023年疫情防控政策调整后开始出现明显恢复,同时上葡京的开业相当于再造一个澳博,预期澳博的盈利能力将恢复到2019年水平,甚至更高。

行业趋势和生意特点

■ 赌是灵魂,是澳门旅游的荷尔蒙

博彩是澳门旅游行业的灵魂,是激发游客荷尔蒙的核心元素。以拉斯维加斯为例,虽然博彩收入只占当地娱乐行业的30%,但是如果没有这30%,其余的酒店、会展、餐饮等的差异化竞争力将大幅降低。澳门也是如此。

■ 中场增长趋势确定,贵宾厅式微

贵宾厅的商业模式不健康,也不符合国家的发展规划,因此其式微是确定性事件。未来贵宾厅业务将被其他监管宽松的东南亚地区赌场承接。中场增长趋势确定,在2019年以前,中场业务的年复合增长率大于10%,2019年非贵宾博彩毛收入占比已经达到60%,在2021年达到76%,预期未来将达到90%。非贵宾业务以休闲娱乐为核心需求,和酒店、餐饮、娱乐业务互相带动,形成良性发展。

■ 博彩和娱乐业务同质化程度高,六家博彩公司围绕“新”、“大”、“特”进行竞争

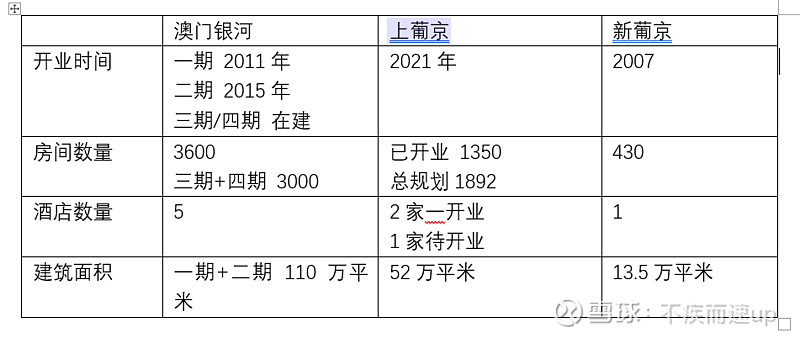

博彩、餐饮酒店、MICE这一类娱乐需求很难做明显的差异化。一般来说,游客会倾向于去更大、更新、更有特点的景点,比如最早的澳门新葡京地标、金沙的威尼斯人、银河的澳门银河,都是当时最新、最大、最有特点的地标性建筑。

关键判断

■ 澳门博彩未来会恢复到2019年的80%以上

中场收入将超越2019年,2019年澳门中场毛收入为2839*0.6 = 1700亿,预计未来中场业务将在2019年的基础上至少上升20%,毛收入将在2000亿级别。贵宾厅占比10%。未来澳门整体博彩毛收入预计为2200亿,是2019年的80%。

■ 上葡京将再造一个新澳博

在上葡京开业前,澳博的旗舰只有新葡京。从下表可以看出,新葡京的建筑面积只有澳门银河的1/9。澳门银河2019年营收为374亿(毛收入为473.19),调整EBITDA为126亿,而新葡京在2019年的营收为129亿,EBITDA为23亿。也就是说,新葡京以澳门银河1/9的建筑规模获得了澳门银河1/4的营收规模和1/5的EBITDA规模。除了新葡京之外,澳博只有一些小的自营赌场和卫星赌场,EBITDA贡献率为44%。

上葡京是澳博进军陆氹的重要布局,其建筑面积是新葡京的4倍,客房数量是新葡京的5倍,整体规模是澳门银河的一半。如果运营得当,未来上葡京的营收和EBITDA规模必然超过新葡京。随着上葡京的开业爬坡,预计澳博市占率下滑的趋势将扭转,未来业务和财务方面将展现出市占率上升,自营率上升,非博彩占比上升,EBITDA利润率上升,折旧和财务成本上升等趋势。拍脑袋测算,完成爬坡后的上葡京能为澳博增厚40亿的EBITDA。

■ 经营效率偏低,员工成本刚性,新葡京EBITDA利润率只有澳门银河的60%

■ 新葡京和自营赌场能提供基础收益

上葡京在2021年开业前,主要投资均列入在建工程,并没有开始折旧,对应的150亿借款也被资本化到固定资产中去,所以2019年的EBITDA和净利润数据基本可以作为澳博除上葡京以外的资产的盈利能力。2014-2019年澳博平均归母净利润为33亿港币,平均股息20亿港币,2019年经调整EBITDA为42亿,归母净利润32亿。考虑到贵宾厅和卫星赌场的不确定性,未来盈利能力可能修复到7成,即净利润在20亿港币范围,之后还会有一定的成长性,这部分资产至少可以估到300亿以上。

■ 重点跟踪数据

1. 澳门博彩业毛收入数据、澳门入境旅客数量

2. 澳博市占率

3. 上葡京的营收和EBITDA利润率

估值

考虑到各种不确定性,4HKD以下明显具备安全边际。

风险

1. 博彩和休闲旅游作为可选消费和商旅消费,和居民收入以及宏观预期相关性较高,如果中国经济增长在未来几年出现波动,预期中的盈利能力修复可能进度不达预期。这一点上,暂时保持谨慎偏乐观态度。

2. 上葡京的培育不达预期。这一点还是要看澳门博彩业整体得恢复情况,只要池子大了,人流量大了,上葡京的爬坡期不会太困难。

3. 卫星赌场具有较大不确定性,营收端受的拖累比较大,EBITDA也会受到一定冲击,但总体占比较小,因此可以承受。

4. 随着上葡京的开业以及银河三期四期的开业,澳门陆氹的赌场酒店竞争更加激烈。

催化剂

1. 澳门博彩收入恢复超预期

2. 业绩反转