上一篇文章,我们以乳制品行业为例,分析乳制品行业的行业现状与未来发展空间

本篇文章,我们承接上篇,主要介绍行业竞争格局

分析一个行业的竞争格局往往需要考虑以下几个方面:

市场份额:了解行业内各个企业的市场份额或者市占率,以及它们之间的差距。市场份额越大的企业通常具有更强的市场竞争力。

产品差异化:了解行业内各个企业的产品差异化程度,以及它们之间的优劣势。产品差异化程度越高的企业通常具有更强的市场竞争力。

价格策略:了解行业内各个企业的价格策略,以及它们之间的竞争关系。价格策略对企业的盈利能力和市场占有率都有影响。

渠道布局:了解行业内各个企业的渠道布局,以及它们之间的竞争关系。渠道布局对企业的销售和市场占有率都有影响。

品牌影响力:了解行业内各个企业的品牌影响力,以及它们之间的竞争关系。品牌影响力对企业的市场占有率和客户忠诚度都有影响。

技术创新:了解行业内各个企业的技术创新能力,以及它们之间的竞争关系。技术创新对企业的产品研发和市场占有率都有影响。

通过以上几个方面的分析,可以全面了解一个行业的竞争格局,为企业的战略决策提供参考。

下面我们从乳制品的各个细分领域具体分析一下乳制品行业的竞争格局

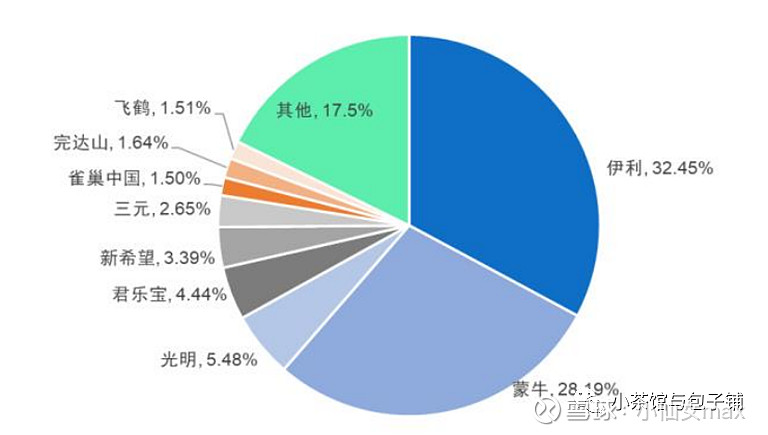

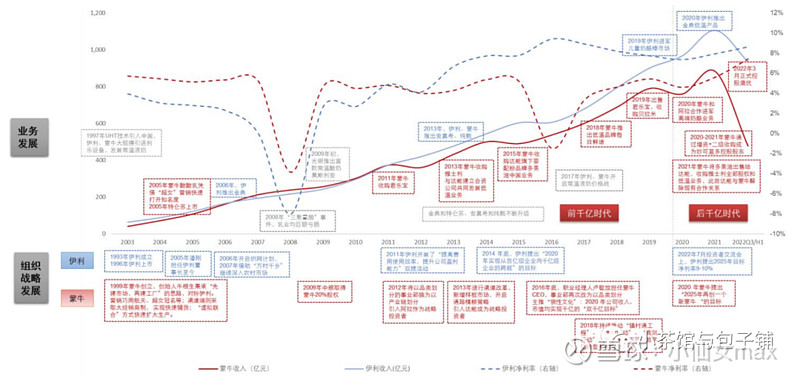

首先从市占率上看,乳制品行业呈现双雄争霸的局面。伊利和蒙牛占有绝对的话语权,行业CR2达到70%以上,光明、君乐宝、新希望等公司相对较小,并且部分企业如君乐宝已被蒙牛收购。伊利和蒙牛在整个行业中的营业收入和净利润也在稳健的爬坡之中,这也是乳制品行业中两家公司市值不断提升的原因之一。

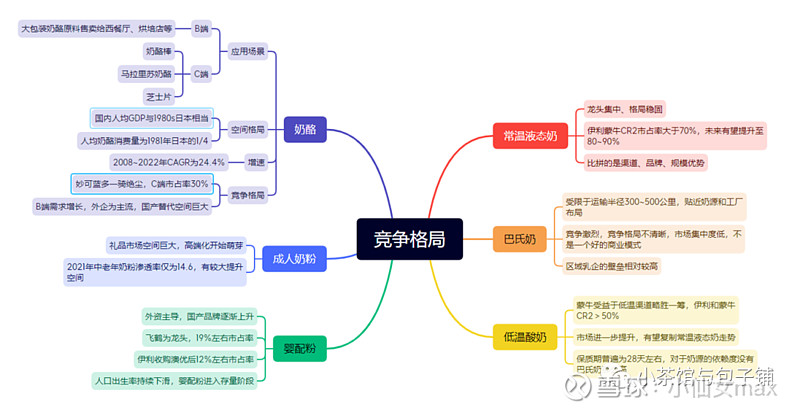

以下为乳制品的常见品类,如常温白奶、常温酸奶、低温酸奶、乳制品饮料、冷饮、奶酪、奶粉等。

按照品类细分拆解各个子赛道的竞争格局如下图所示:

下面从液态奶、巴氏牛奶、婴配粉、成人奶粉、奶酪这五个方面分析乳制品行业的竞争格局:

1、液态奶

液态奶是乳制品行业中最大的子赛道之一,包括常温奶和低温奶。目前市场上的液态奶品牌较多,其中以蒙牛、伊利、光明等为代表的国内品牌占据了大部分市场份额。国际品牌如雀巢、达能、爱他美等也在中国市场占有一定份额。在液态奶市场中,品牌竞争激烈,企业需要通过不断推出新品种、提高产品质量和降低成本等方式来保持竞争力。目前整个市场龙头集中,竞争格局稳定。伊利蒙牛的市占率大于70%,随着市场强者恒强的发展态势,未来伊利蒙牛的市占率有望继续提升至80~90%。液态奶赛道中比拼的是品牌力、渠道和规模优势。

2、巴氏牛奶

巴氏牛奶是一种经过高温灭菌处理的牛奶,相对于未经处理的生牛奶更加安全。巴氏牛奶市场主要由国内品牌占据,其中以蒙牛、伊利为主。国际品牌如荷兰皇家菲仕兰也在中国市场推出了巴氏牛奶产品。在巴氏牛奶市场中,国内品牌具有价格优势和渠道优势,但国际品牌在品质和品牌影响力方面具有一定优势。巴氏牛奶由于受限于运输半径(300~500km),其产品销售往往贴近奶源和加工工厂附近布局,因此部分具有地方特色的区域性乳企反而在该细分赛道中有所表现,但这也就意味着该赛道往往市场集中度分散,行业竞争格局不清晰,处于竞争非常激烈的细分赛道。

3、低温酸奶

低温酸奶是一种发酵后冷藏的酸奶,口感清爽、营养丰富。在国内市场中,低温酸奶的市场潜力较大,目前蒙牛受益于冷链技术,目前市占率略微高于伊利,伊利和蒙牛市占率CR2大于50%,未来有望复制白奶的趋势,进一步提升市占率。

4、婴配粉

婴配粉是一种专门为婴幼儿设计的配方奶粉,目前国内市场主要由外资主导,仍处于国产替代的过程。其中龙头企业飞鹤市占率为19%,伊利在收购澳优之后市占率达到12%以上。由于婴配粉主要面向婴幼儿,目前随着我国出生人口的下降,婴配粉目前已经处于存量市场,甚至未来可能面对萎缩的窘境。

5、成人奶粉

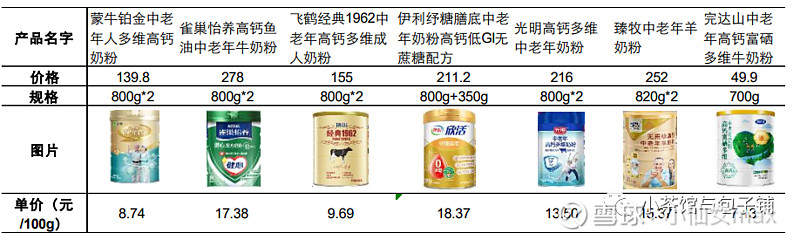

成人奶粉是一种专门为成年人设计的奶粉,随着人口老龄化的日益加剧,老年人对于骨骼健康、三高问题、心血管健康、睡眠质量等需求更加关注,各地乳企最近纷纷推出相关特色的配方中老年奶粉,如伊利欣活纾糖配方奶粉、飞鹤爱本系列、雀巢怡养氨糖钙奶粉等等。目前成人粉产品种类第一代为全脂脱脂奶粉、第二代产品为高铁、高钙以及富硒等多营养奶粉、目前第三代产品更趋向于功能化,如低 GI 等。目前市面上的中老年奶粉有相当一部分为礼盒形式售卖,在银发经济趋势下,比常温奶价位更高的奶粉礼盒更显“专业”与“礼节”。2021 年中老年市场规模约为65-75亿元,约占成人奶粉市场的55%-58%,而中老年奶粉渗透率仅为14.6%,未来潜力巨大。

6、奶酪

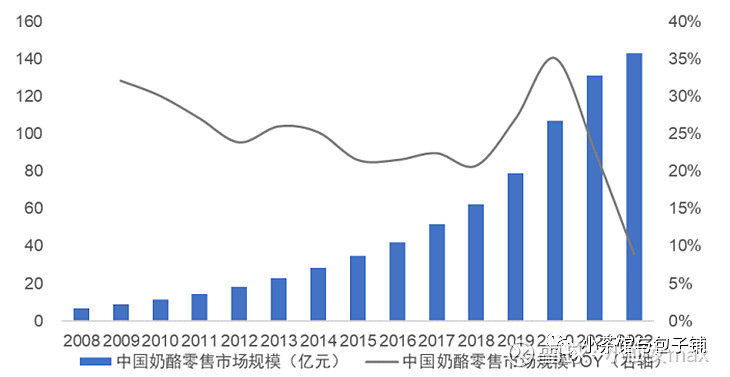

奶酪是一种发酵乳制品,市场主要由国外品牌占据,其中以法国的布里、意大利的帕尔马干酪、瑞士的艾门塔尔等为主。在国内市场,奶酪的品牌较少,但随着消费升级和健康饮食的兴起,国内奶酪市场也逐渐崛起。目前我国的人均GDP达到日本1980年代的水平,而奶酪的使用量仅为同期不到1/4。目前奶酪从2008到2022年的CAGR为24.4%,行业增速迅速。

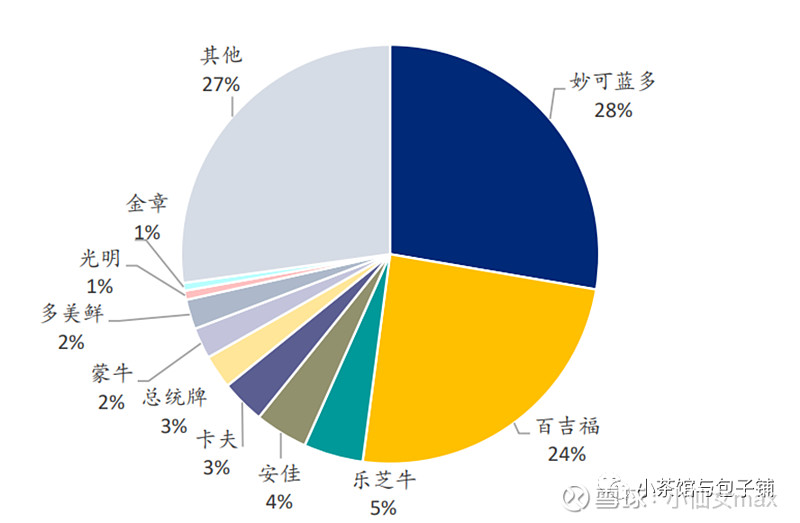

目前妙可蓝多率先发力C端市场,市占率为30%左右,呈现一骑绝尘的态势。整体而言,国内市场奶酪行业仍以国外品牌为主,国产替代潜力巨大。

从上述的分析可以看到,从液态奶、酸奶方面,伊利和蒙牛都是绝对的龙头,并且未来市占率有望进一步地提升;巴氏奶方面处于竞争的初级阶段,市场集中度低、行业竞争激烈;奶粉方面飞鹤为龙头,但未来可能面临细分赛道萎缩的窘境;奶酪领域,妙可蓝多率先发力,伊利和蒙牛纷纷布局的阶段。整体而言,无论从上一篇文章中对于奶源的控制还是各个细分赛道的表现、渠道上看,伊利和蒙牛呈现双雄争霸的局面。

下一篇我们将会从财务指标上,简要分析一下乳制品行业各个企业的经营状态。感谢大家的关注,谢谢~