super monkey

筆者簡介:筆者是財務科班專業畢業,曾在BIG 4任職,亦擔任過多家上市公司的財報分析師,熱衷於ipo財報分析。

汽車街發展有限公司(HK.2443)

一、企业及行業概况

(一)企业简介與業務

汽車街發展有限公司成立於2014年6月,總部位於上海。由汽車交易及二手車拍賣領先平臺美國Cox Automotive旗下的美瀚、潤華投資,中國汽車流通協會引領下的核心百強經銷商集團等共同發起並出資成立。

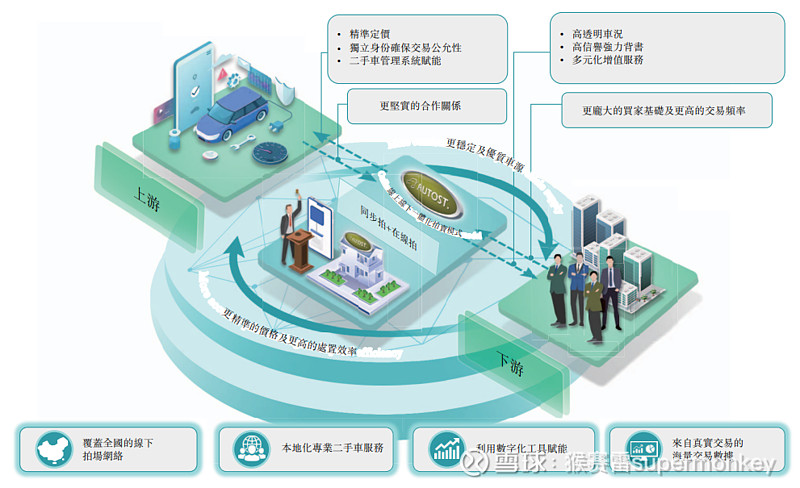

作為專注二手車業務價值提升的交易服務平臺,通過線上線下一體化的拍賣模式,結合多方位的增值服務內容,為買家及賣家提供端到端的高標准化、高可靠性、高效透明的二手車交易解決方案,幫助買賣雙方優化二手車交易流程,提高其二手車業務的效率及盈利能力。截止目前,汽車街的服務網絡已覆蓋至除西藏以外的所有省份。不僅構建出了多層次、跨區域的全國二手車拍賣綜合服務網絡體系,並成功合作與服務了超過200家經銷商集團,持續助力其二手車業務的價值提升。未來,汽車街將繼續致力於鏈接並服務全國經銷商集團和二手車商戶,保障資金安全與車輛流通順暢的同時,不斷提升行業規範及交易效率。

和瓜子、優信等面向個人消費者的運營模式不同,汽車街主要是B2B模式,賣家以4S店和主機廠為主,買家則主要是每年購買三輛或者以上的二手車的專業買家。

通過線上線下一體化的拍賣模式,提供端到端、高度標準化及可靠的二手車交易解決方案,幫助賣家(主要是4S店)及買家(主要是專業買家)優化二手車交易流程,提高其二手車業務的效率及盈利能力。截至二零二三年十二月三十一日,已有超過6,900家4S店曾透過汽車街的平台處置二手車。於往績記錄期間,超過16,000名買家為專業買家(即於任何既定年度在我們的交易平台上購買了三輛或以上二手車)。

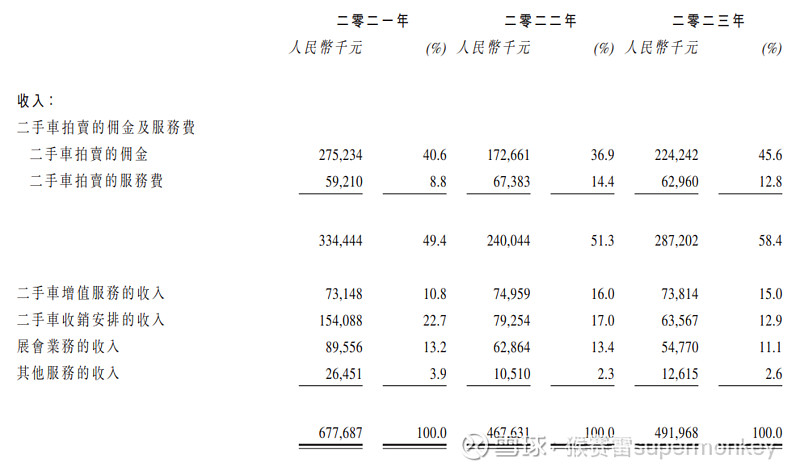

汽車街接近一半的收入來源於二手車拍賣的佣金和服務費,其次還提供汽車檢測、辦證過戶、收銷安排和展會等一系列的增值服務。於二零二一年、二零二二年及二零二三年,汽車街的交易量分別約為261,000輛、160,000輛及176,000輛。可以看到2022和2023年收入明顯下滑,市場競爭還是比較激烈的。

(二)行業概況

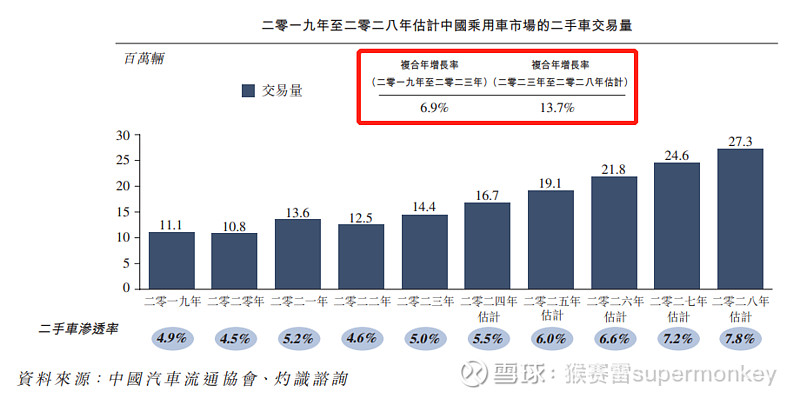

中國二手車市場仍處於高速增長的前夕,與美國相比,二手車與新車銷售的比例較低,二手車滲透率亦較低。於二零二三年,中國的二手車交易僅佔乘用車總銷售量的35.3%。此外,於二零二三年,中國二手車的滲透率僅5.0%,顯示出中國二手車市場規模大增。隨著政府不斷出台支持性政策促進二手車交易過程及持續增長的市場需求,中國二手車市場有望繼續增長並呈現與美國等成熟市場相似的特徵。具體而言,二零二二年七月出台的政府新政策《關於搞活汽車流通 擴大汽車消費若干措施的通知》從根本上確立中國二手車應作為商品而不是固定資產進行交易,從而大大促進了二手車的流通。

根據灼識咨詢的行業顧問報告,未來五年乘用車市場的二手車交易量增速將翻倍,二手車交易的市場空間和賽道值得期待。

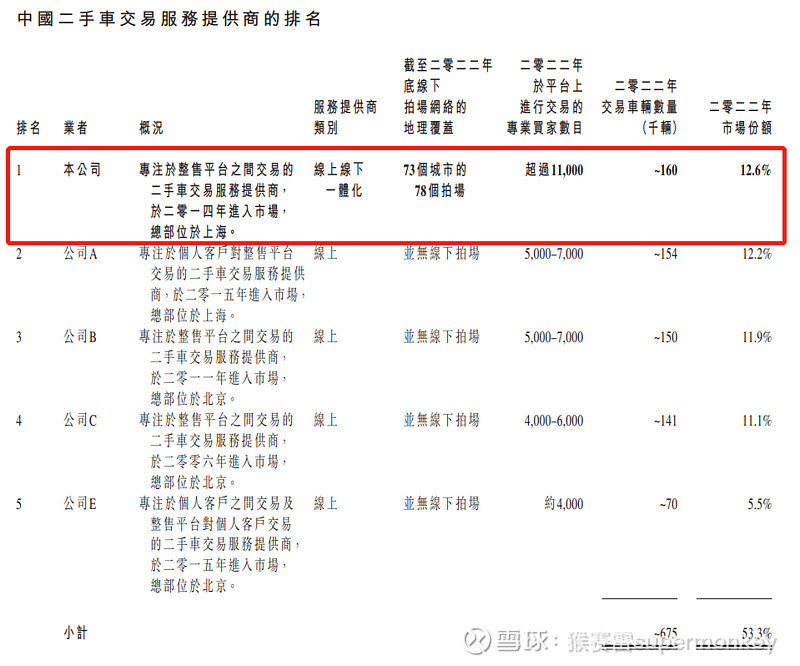

以2022年的交易量來計,汽車街市全國最大的二手車交易平台,交易量約16萬台,佔中國二手車交易平台市場的12.6%。緊隨其後的四家公司市佔率分別為12.2%、11.9%、11.1%、5.5%,行業TOP5之間並沒有拉開太大差距。由此看來B2B模式通過經銷商合作夥伴的加持,是汽車街能登上行業第一的主要原因。

(三)企业及股份发售各方的基本资料

公司地区:上海市普陀區

保荐人:中信證券(香港)有限公司&海通國際資本有限公司

法律顾问:佳利(香港)律師事務所&中倫律師事務所&邁普達律師事務所(香港)有限法律責任合夥

核数师:安永會計師事務所

行业顾问:灼識行業諮詢有限公司

合规顾问:英高財務顧問有限公司

(四)股份發行情況資料

發行總股數:15,000,000股

國際配售:13,500,000股(90%)

公開發售:1,500,000股(10%)

招股價:10.2-11.2港元/股(200股/手)

發行市值:84.93-93.26億

募資資金:1.53-1.68億(佔比1.8%)

綠鞋:無

基石投資者:無

前期投資者成本:折讓37.22%-86.13%(基於發售價中位數對比)

禁售期:180天

二、企業財報分析

這次丐版發行的汽車街,加上最近超級火熱的新股市場情緒,看上去值博率很高。但是super monkey還是堅持通過財報的質量,去看一下汽車街基本面的成色究竟是如何。

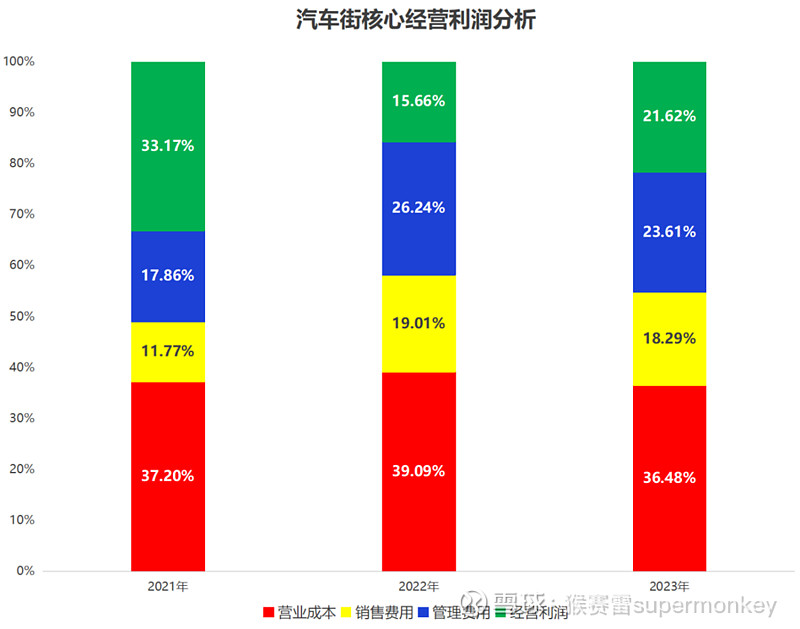

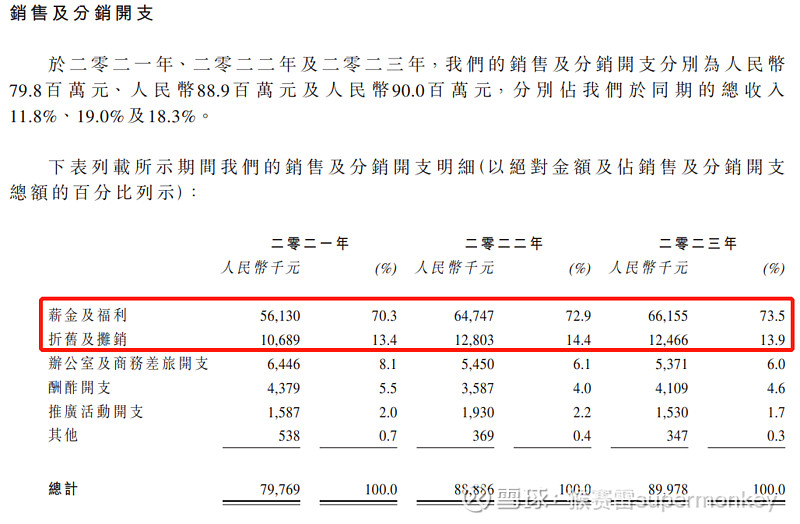

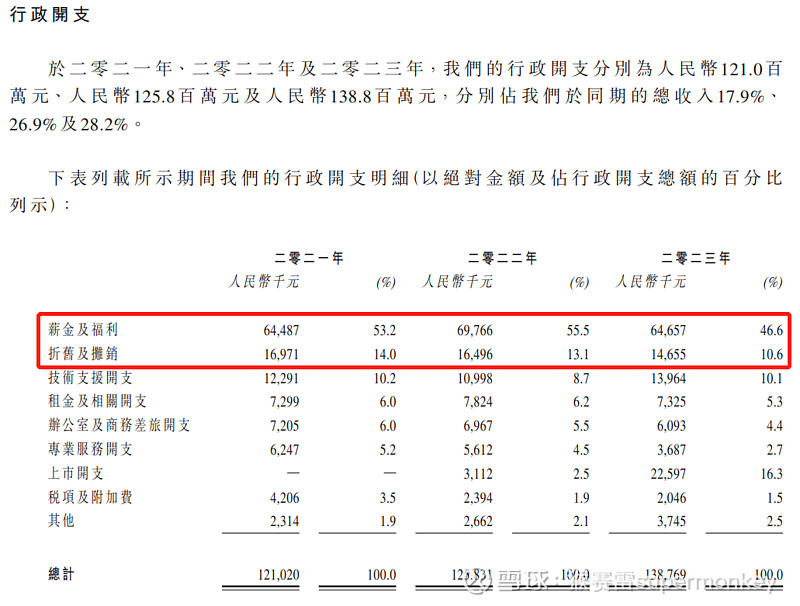

(一)核心經營利潤

2022和2023年汽車街的核心經營利潤(綠色部分)同比2021年明顯下滑。其中營業成本波動不大,毛利率相對穩定,下滑主因是銷售和管理費用的激增所導致。究其銷售和管理的費用率提升的深層原因,問題其實出現在公司近兩年營業收入的減少,從而導致兩費用中的固定成本(人工成本&折舊攤銷費用)佔比提升,進而導致近兩年利潤出現的下滑。

從銷售費用和管理費用明細開支圖可見,近三年固定成本(人工成本&折舊攤銷費用)和兩費用合計相對穩定,營業收入作為分母減少了,兩費用的佔比自然提升了。

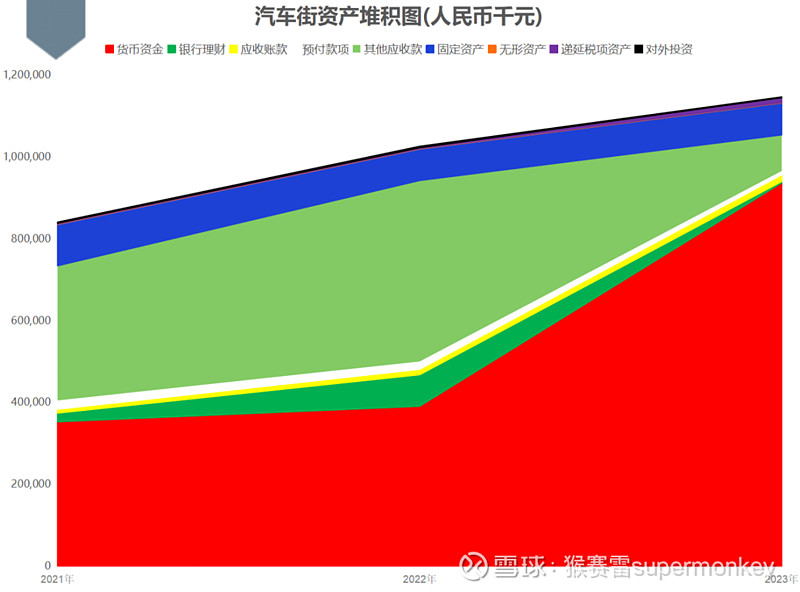

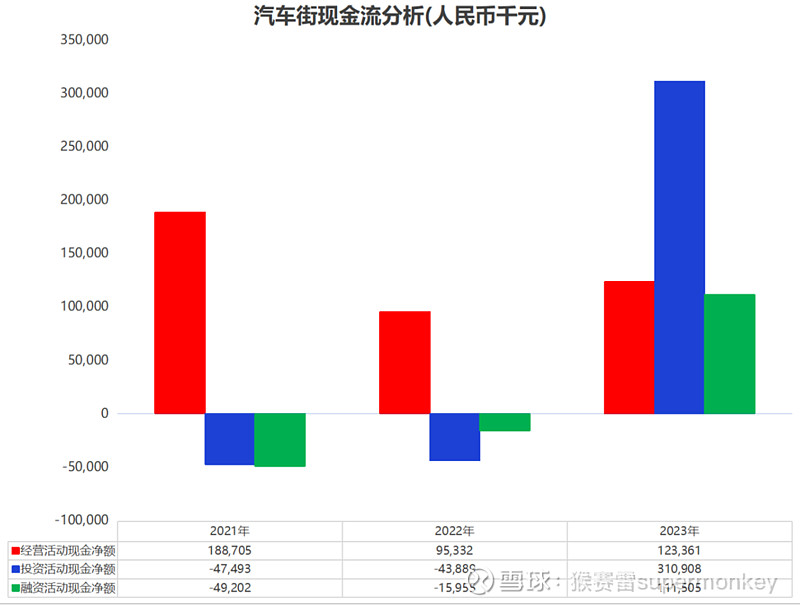

(二)現金流

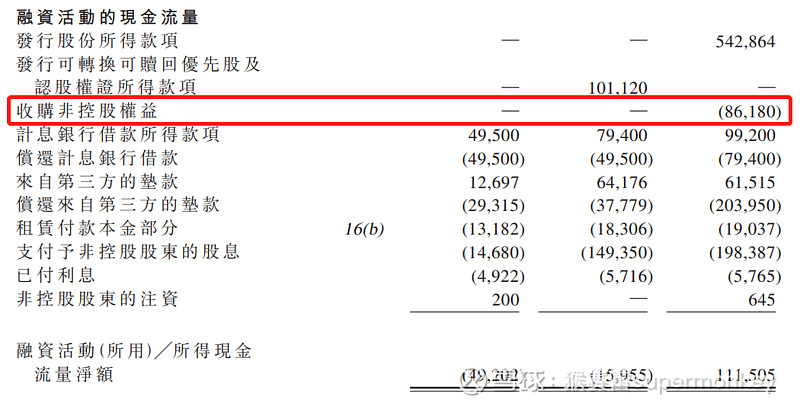

從資產堆積圖來看,汽車街2023年的(貨幣資金+銀行理財)大幅增加,再結合三類現金流中經營活動現金流(紅色柱)持續正流入,公司好像挺賺錢的。

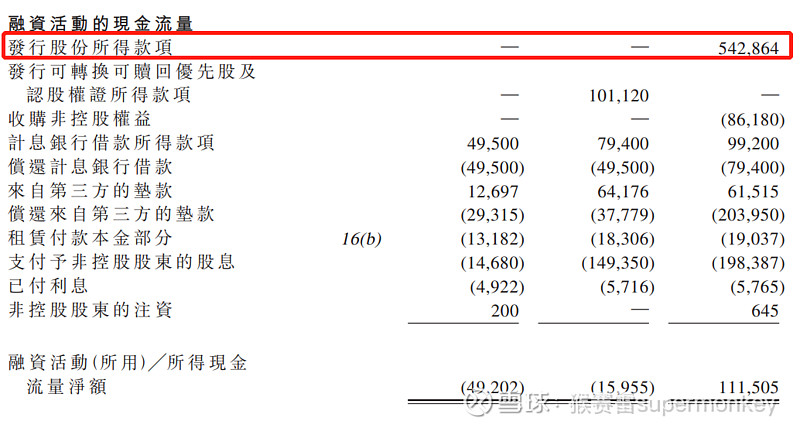

但是再細看發現,原來2023年公司發行了5.42億元的股權融資。如果從資產堆積圖中將5.42億元從(貨幣資金+銀行理財)中剔除,公司現金餘額對比2021年是會減少的,那為什麼經營活動現金流持續正流入的情況下,公司主營業務依然不賺錢呢?

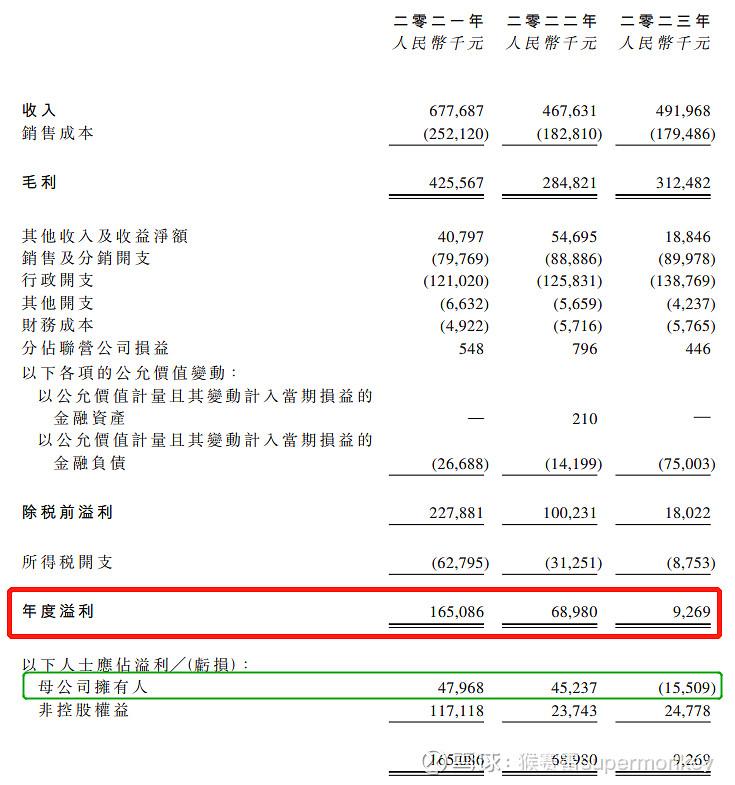

(三)淨利潤

最後我們通過對公司淨利潤的分析就能找出以上問題的答案。

看公司淨利潤,很多人都是看年度溢利(紅色框),其實公司真正的利潤要看母公司擁有人應佔溢利(綠色框)。非控股權益並不屬於貴公司真正意義上的利潤,年度溢利是通過控股的附屬公司進行並表而匯總起來的。母公司擁有人應佔溢利低於非控股權益的溢利,大概率公司實際經營情況比財報看到的更糟糕。

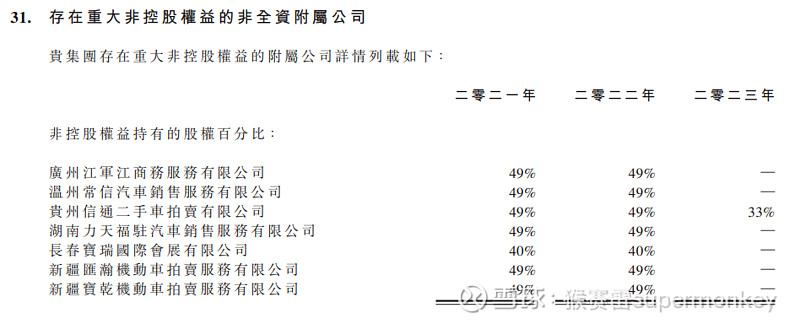

下面super monkey通過財報的附註去深挖一下汽車街的非控股權益。

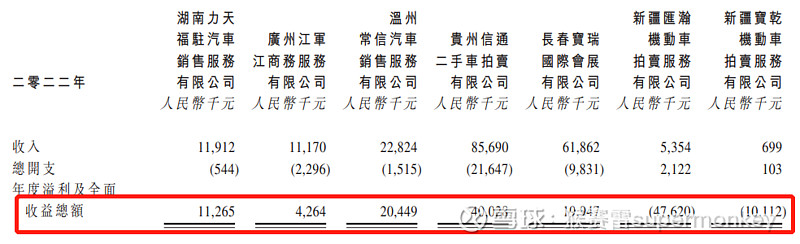

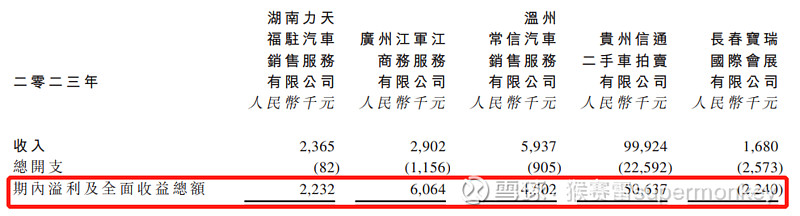

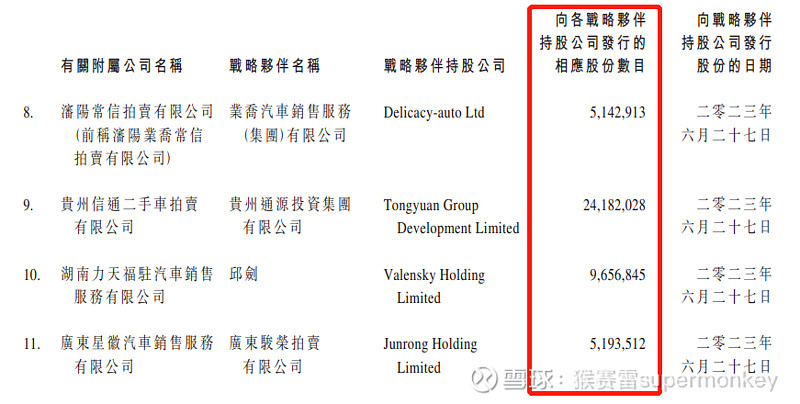

汽車街主要有7個重大非控股權益的附屬公司,其中大部分都是持股佔比51%。2023年迫於嚴峻的經營壓力還收購了6個重大非控股權益的附屬公司49%股份,代價8618萬元。由於大部分重大非控股權益的附屬公司都是盈利的,對並表後汽車街的淨利潤幫助不小。

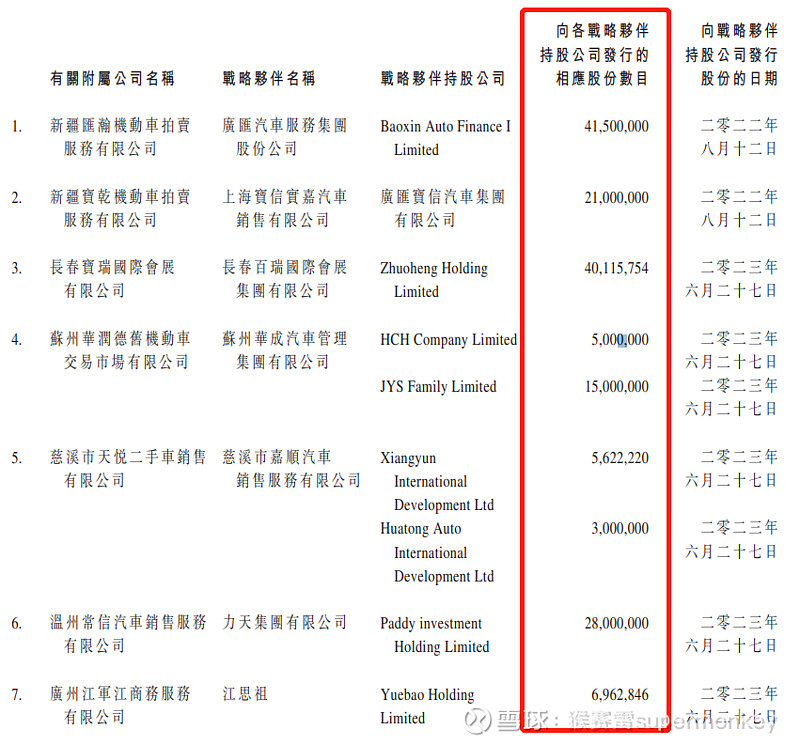

汽車街雖然得到這些重大非控股權益的附屬公司的支持,然而花費的成本也不菲。就招股書披露的數據來看,除了向非控股股東派發股息4.2億元外,還有向若干“戰略商業夥伴”配股,這裡就是上文問題的答案。

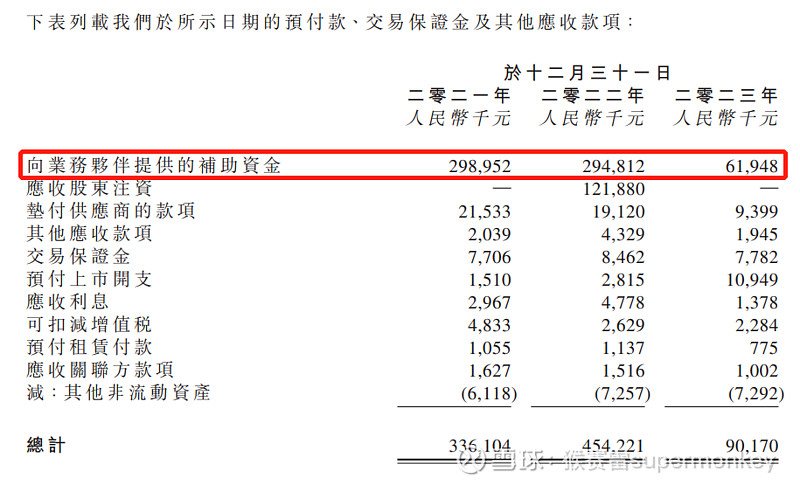

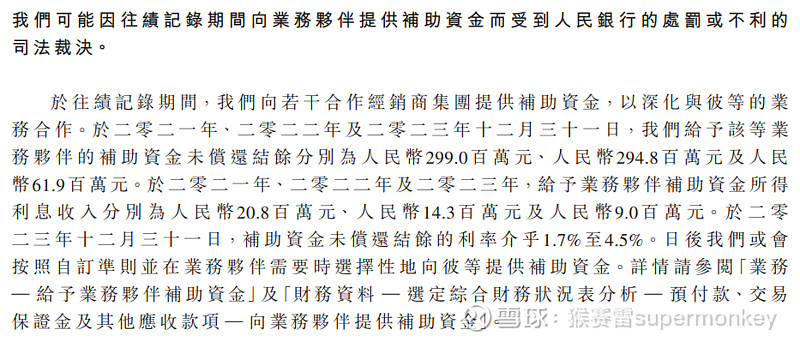

(四)其他應收款

鑒於這塊較為敏感,這裡就不展開討論了,有興趣的可詳細交流,全網同名,歡迎關注。

三、汽車街基本面總結

1、汽車街透過B2B的模式,通過經銷商加持,登上中國二手車交易平台的龍頭。市場競爭白熱化,份額並沒有與BIG5的其餘4家拉開差距。

2、近兩年由於收入下滑,固定成本佔比的提升導致利潤率大幅下降。

3、通過不斷地收並購並表,仍無法阻擋利潤下滑趨勢,公司主營業務質量令人擔憂。

4、如何提升公司未來的收入,是公司發展的破局之路。

四、打新分析和建議

结论:火力全開,乙組申購。(某立招股第二天就開了95孖展,從孖展倍數上看,大概率會超100倍。無論回撥50%還是像今年流行的套路玩法,獲配份額都不會多,再結合以下加減分項,值博率非常高)

加分项:

1、從汽車街近年多次收並購並表等一系列操作來看,公司財技功夫不俗,加上丐中丐版發行,ipo僅1.6億,流通盤超級小,與5-6億的小票募資金額相仿,本次ipo估計會帶來令人意想不到的驚喜。

2、新股市場回暖,市場情緒回升,最近4票(邁富時、泓盈、盛禾、趣致)首日均上漲。

3、前期投資者不乏騰訊、京東、華興資本等明星機構的支持。

4、今年港股ipo表現最好的長久股份,不但快速納入了MSCI小型指數,還是與汽車相關的行業。

5、上一只丐版發行的邁富時表現不俗,上市一周累計漲幅約40%。

减分项:

1、B2B模式能否持續,行業TOP5差距不大。

2、由於公司收入下滑,引發出淨利潤下降、現金流吃緊的苗頭。

3、受對賭協議影響,發行估值偏貴。

$汽车街(02443)$ $迈富时(02556)$ $长久股份(06959)$

雖然打新漲跌可能同企業基本面關聯不大,基本面好的企業發得貴一樣會跌;基本面較差的企業如果發得便宜可能還會漲。但是打新起碼要知道自己抽的企業是幹什麼的?業務有哪些?哪些明顯是坑需要迴避的......

風險及免責聲明:以上內容僅代表作者的個人觀點,並不代表任何其他立場,也不構成與相關的任何投資建議。投資者作出任何投資決定前,應根據自身情況考慮投資產品相關的各種風險因素,有需要時應先諮詢專業投資顧問意見。