最近我的有些节前加了的周期股也有抛出,就想换一批新的再入,翻来翻去 PVC的中泰又进入了视线,半年前7块+波段抛出后居然又创了新低,PVC的价格也在低位徘徊,但这种时候却正是默默布局时刻。

基本面

业绩其实就是周期股的正常情况,现在行业低迷 盈利困难,各大券商的预计23年亏损在10亿左右。

更为重要的还是关注PVC价格情况。目前PVC企业计划检修环比增加,行业开工或略有下降。外采电石PVC企业延续亏损,烧碱价格存有小涨预期,PVC成本端支撑预计仍体现在底部。内需有所改善,不过高库存依旧将限制PVC价格上涨空间,短期预计也就是往上震荡一些,还是看后面有没有相关刺激吧。

估值面

行业亏损也为我们带来了难得的低PB估值,目前的PB应当已经是历史最低的区间,往下走空间少有,往上走机会无穷。长长期情况看,大约往上有3倍的保守预估。

技术面

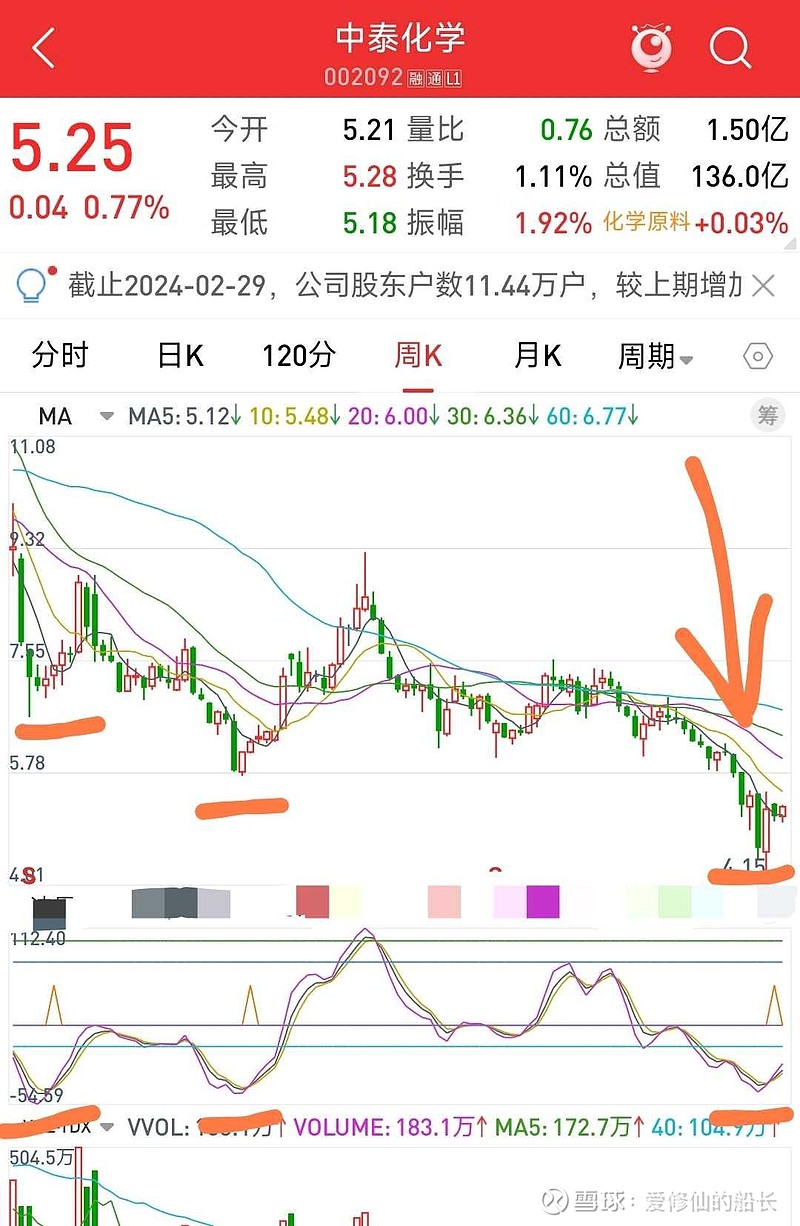

目前中泰化学随大盘反弹,构筑了一个小平台。中期趋势已经企稳,波段信号提示布局,可惜股票本身不在活跃的阶段,属于捡便宜 埋伏的机会。

总结

中泰化学完全算我在周期股的老朋友了,不算有太多优点,但是就是非常符合周期规律,亏几年就赚,赚几年又亏。恰逢这样一个,低PB的位置,捡一些来埋伏也不失为一个好机会!希望可以好好考虑!

#全面反攻!两市普涨强势反弹# $中泰化学(SZ002092)$ $万华化学(SH600309)$ $华鲁恒升(SH600426)$