之前,通过银监会数据及上市银行披露数据分析,四大行资产质量已率先改善,但市场给予的估值水平仍然较低,含意着市场对银行资产质量及业绩持续性的不信任。预计未来实际业绩与目前估值下业绩预期存在巨大分歧,这意味着一次收益巨大的投资机会。

银行是高杠杆的生意,经营中的优点或缺点都会被杠杆放大,因此,必须投资稳健经营的银行,宁可用合理的价格买入优秀银行,不可用便宜的价格买入普通或垃圾银行。

本文分为两部分,第一部分以三标准(坐在最好的位置、资产质量率先改善、实现内生式增长)对四大行及招行进一步对比分析。第二部分分析招商银行零售业务优势及未来零售业务布局。

一、坐在最好的位置

银行生意无非是争取最便宜的存款,投资最优秀的企业。“化险为租”只是传说。

(一)争取最便宜的存款

由上表可知,仅从存款成本率、负债成本率来看,农行、建行、工行、招行均较优秀,负债端成本较低。

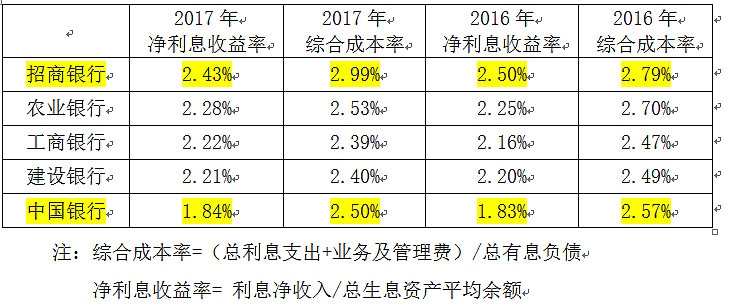

银行营业网点及管理机构也在为客户提供优质服务以换取最便宜的存款,因此,下表中加上各银行整体的业务及管理费,来观察各银行整体成本。

首先,中国银行经营效率好低,与其他银行综合成本率差不多,同时海外资产比例较高,资产收益率低,导致成本相同,净利息收益率更低,应当淘汰。

其次,招商银行净利息收益率较高,主要因其个人贷款收益率较高。招商银行综合成本率较高,主要是其2017年当年员工费用增长较快,同比增长20.42%,收入仅增长5.33%。但高昂的费用支出是为客户提供最优质的服务,为银行换取成本低廉的客户存款、吸引优质的客户资产、客户贷款、高净值客户。

(二)投资最优秀的企业

市场竞争之下,最优秀的企业绝不会接受高利率贷款。如本月13日万科发行3年期中票,利率仅为4.6%。因此从各家银行的公司贷款利率排序,便能看出谁在服务最优秀的企业,招商银行、建设银行符合条件。

二、资产质量率先改善

只有实实在在的业绩体现,才能证伪市场的低估逻辑,从而获取合理的估值水平,因此必须选取资产质量率先改善的银行。

(一)整体资产情况

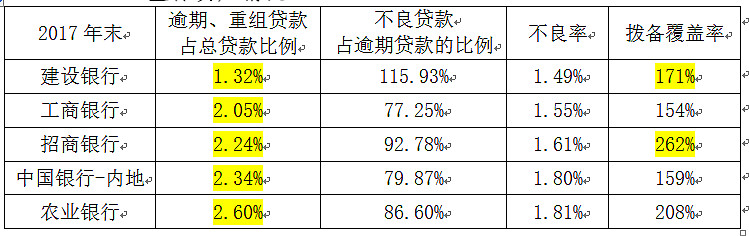

逾期、重组贷款认定标准相对更客观,由上表可知,建行资产质量最佳,不良确认最严格,且逾期、重组贷款比例最低;工行资产质量次之,但不良确认不太严格,拨备覆盖率较低,拨备不足;招行资产质量排第三,不良确认较严格,且拨备覆盖率最高,拨备很充足。

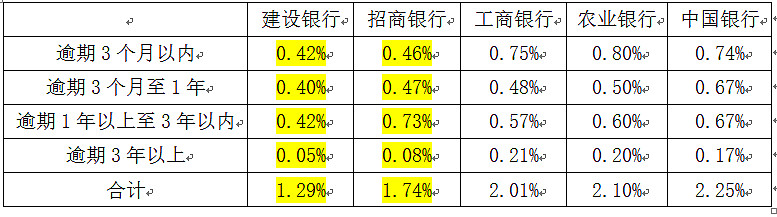

下表为各银行按逾期期限划分的贷款分布情况:

从上表来看,建行、招行在逾期贷款比例方面依然胜于其他竞争对手。

(二)分项资产情况

由上篇文章,我们知道银行业资产质量取决于财政、同业金融机构、国内优秀企业及个人的还款能力。前两者通常没有问题,关键在于公司贷款及个人贷款的质量。

1、个人贷款

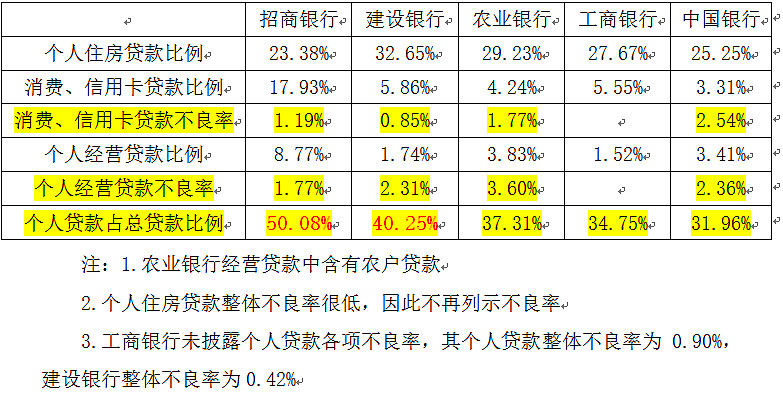

不良贷款认定为各家银行主观确认,因此不良率不可相互比较,不良率仅供参考,帮助我们了解各银行个人贷款风险情况。

由上表知,招行、建行个人贷款占总贷款比例更高,受经济周期影响更小一些,业绩更加持续稳定。虽说各银行不良率之间可比性较差,但粗略来看,农行、中行、工行个人贷款资产量较差,不如招行、建行。

2、公司贷款

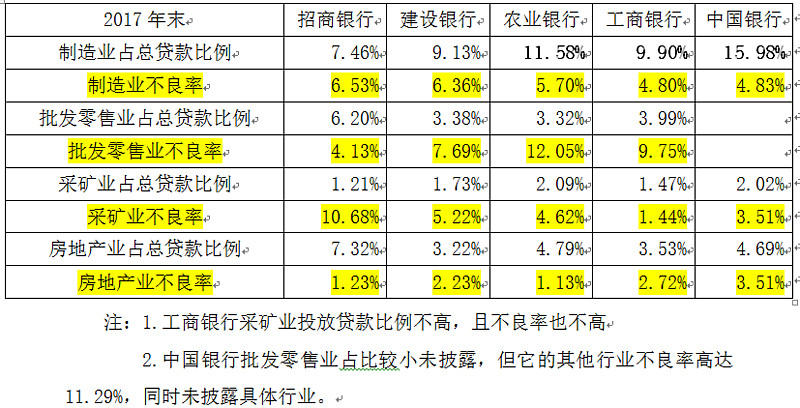

下表选取各银行不良贷款比例前三的行业列示,以便了解各银行不良贷款的主要分布行业,由此推断各银行资产质量。

各银行不良贷款率较高的行业分别是制造业、批发零售业、采矿业。其中农行、中行在制造业贷款比例很高,在制造业贷款中一定深受其害。

各银行对房地产行业贷款比例有高有低,除中行外,不良率均较低。经与银行信贷人员沟通,目前开发贷土地抵押率70%,在建工程抵押率50%,且资产评估价值可调整;由于信贷额度紧张,银行嫌贫爱富,目前只选取优质项目合作,不良风险较小。

自2017年下半年资管新规推出后,农行已不再新增房地产非标业务,不过民生银行等依然在做。由此判断优质银行在房地产领域风险较低,远不如制造业、批发零售业、采矿业。

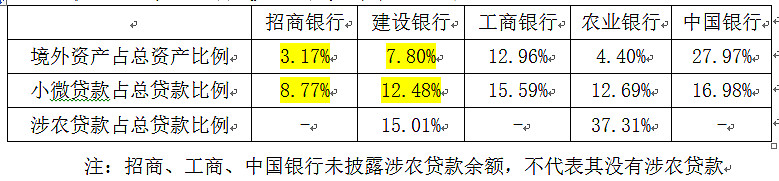

由于我国银行开展境外业务并不具备优势,境外资产普遍收益率较低,因此境外资产占比高是劣势;小微贷款由于天然较高的不良率,因此小微贷款占比高也是劣势;涉农贷款与小微贷款同理,占比高也是劣势。

由此结合上表可知,招行在境外资产、小微贷款占比中比例最低,建行次之。

三、实现内生式增长

上市银行股权融资,将稀释原股东权益,降低投资回报率,对于银行股东始终是个困扰。本质还是业务模式所致,银行业务本质是追求最便宜的钱,配置最安全的资产,风险资本消耗低,资本充足率富余,即可实现内生式增长。

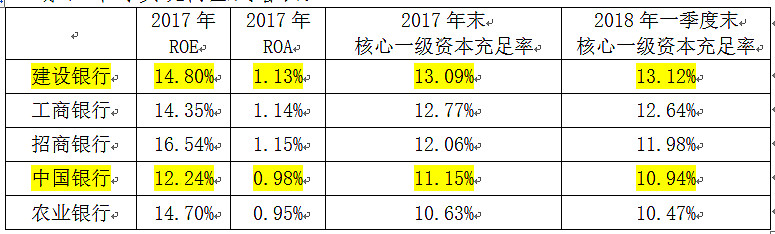

农业银行今年发布公告定增1,000亿元,上表中可以看出中国银行的核心一级资本充足率也快不够了,随着中国银行资产规模扩张,预计股权融资也不远了。

以此角度来看,建行、工行、招行可实现内生式增长,符合优质标的要求。

综上,同时符合三个条件的标的为招商银行、建设银行。工商银行资产质量稍逊建行一筹,估值相同的情况下,可以放弃。

四、招商银行业务优势

根据以上的论述,我们已经知道招行、建行都是国内银行的佼佼者,均为极佳的投资标的。目前招行比建行估值更高,那招行是否物有所值,到底贵在哪里。

零售业务是招行的招牌,已经建立起一定深度的“护城河”,零售业务的巨大优势,使其业务周期性较弱,可以实现稳健成长。

(一)业务稳健、周期性弱

国内上市银行,贷款以对公业务为主,由于经济的周期性,也导致银行业绩随之波动。零售贷款净利息收入、手续费及佣金收入等受经济周期性、利率周期影响较小。

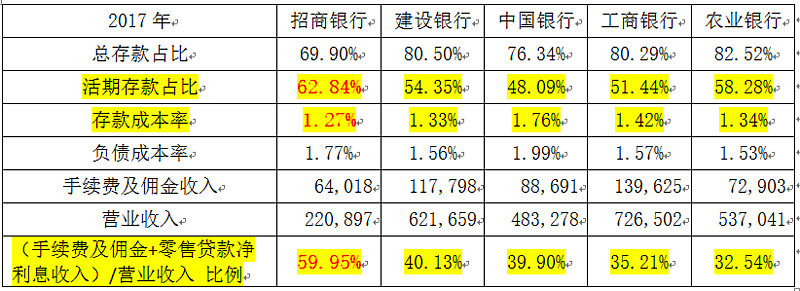

1、活期存款占比高,负债成本低

由上表可知,招行为私人客户提供优质服务,且客户质量较高,其活期存款比例最高,存款成本率最低,该部分存款利率受利率周期影响小,因此招行负债端成本稳定。

2、零售+手续费及佣金占比高,收入端稳定

招行坚持零售贷款为主,个人贷款占总贷款比例超过50%,远高于四大行;受益于结算业务、财富管理、信用卡、商户分期等各方面业务优势,手续费及佣金收入占营业收入比例,亦远高于四大行。

综上,由于招行负债端、资产端及服务等方面的优势,使得招行在零售及非息业务占比很高,此类业务受经济周期影响小,因此可知,招行的业务相比其他银行,更加持续稳健。

(二)未来零售业务布局

随着社会经济逐渐发展、生活安定富裕,国内也明显出现两大趋势,类似欧美等发达国家,年轻人愿意借钱消费,大多数人也开始放弃定期存款,选择理财等其他投资方式追求高收益。

1、国内个人信贷和投资的发展趋势

由上表各类信贷余额、理财余额、P2P成交额、投资人及借款人数,均呈现快速增长趋势,理财产品在2017年增长放缓主要是因为资管新规影响。由此可知,零售贷款及财富管理业务是未来零售业务的主要方向。

2、招行零售业务布局

(1)零售贷款业务

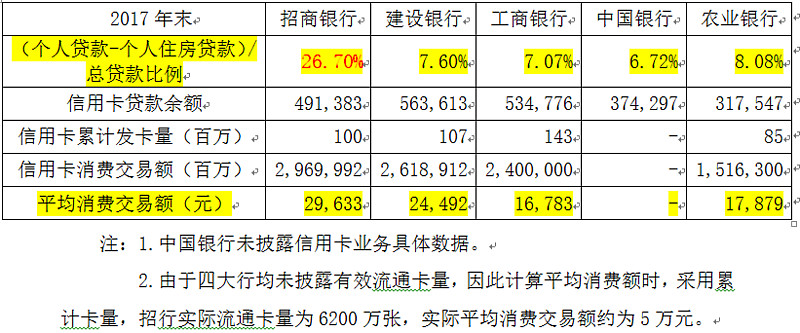

由于个人住房贷款普遍不良率较低,资产质量好,各家银行均重点布局,剔除住房贷款可以更好地比较各银行零售贷款的业务情况。

由上表可知,招行在消费及经营类零售贷款方面比例远高于四大行,且信用卡业务总量毫不逊色,尤其在消费总额及人均消费额方面远高于四大行,说明最优质的信用卡用户掌握在招行手里。

(2)财富管理业务

(3)私人银行业务

由上表可知,高净值客户管理总资产、户均总资产远高于四大行,招行在私人银行业务遥遥领先。

综上,在财富管理、私人银行、信用卡、零售贷款、消费金融、电子银行等核心业务领域,招行均具备突出的竞争优势,招行在零售业务方面已无对手。