1、公司虽然负债高,但负债规模与固废和水务行业特点是匹配的,都是拿的长期经营许可权,且是重资产行业。

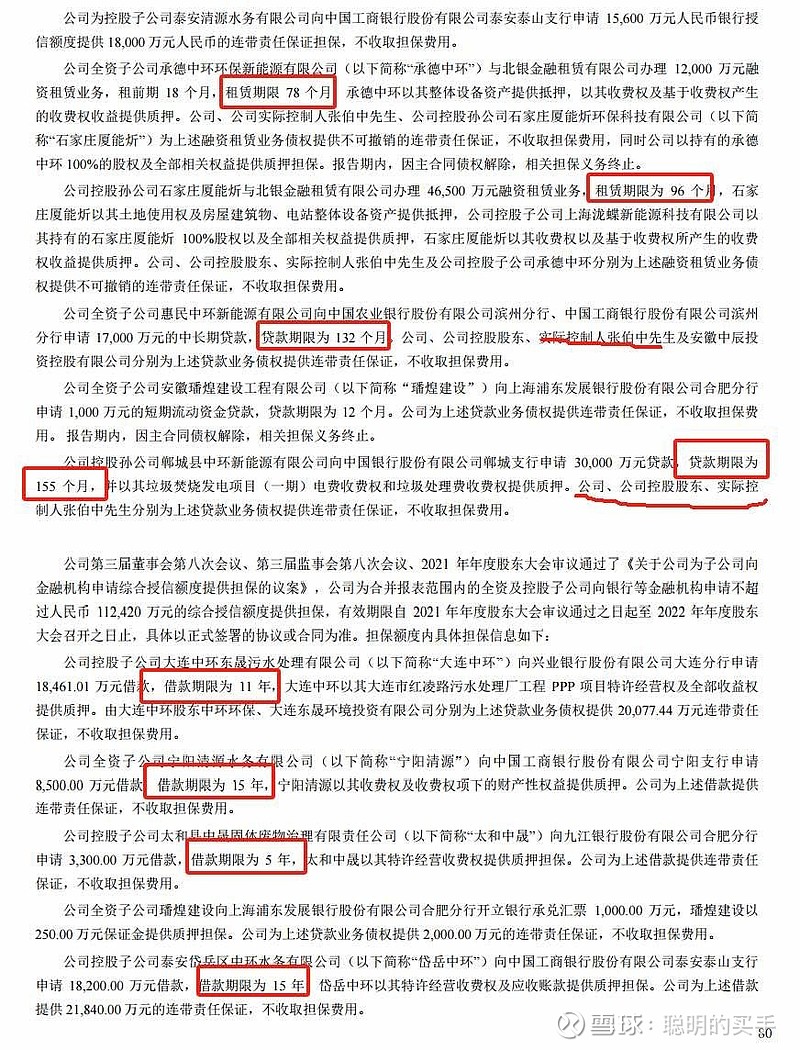

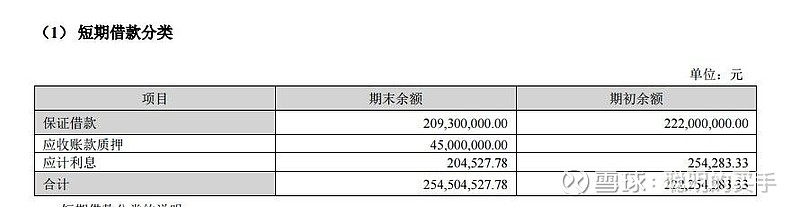

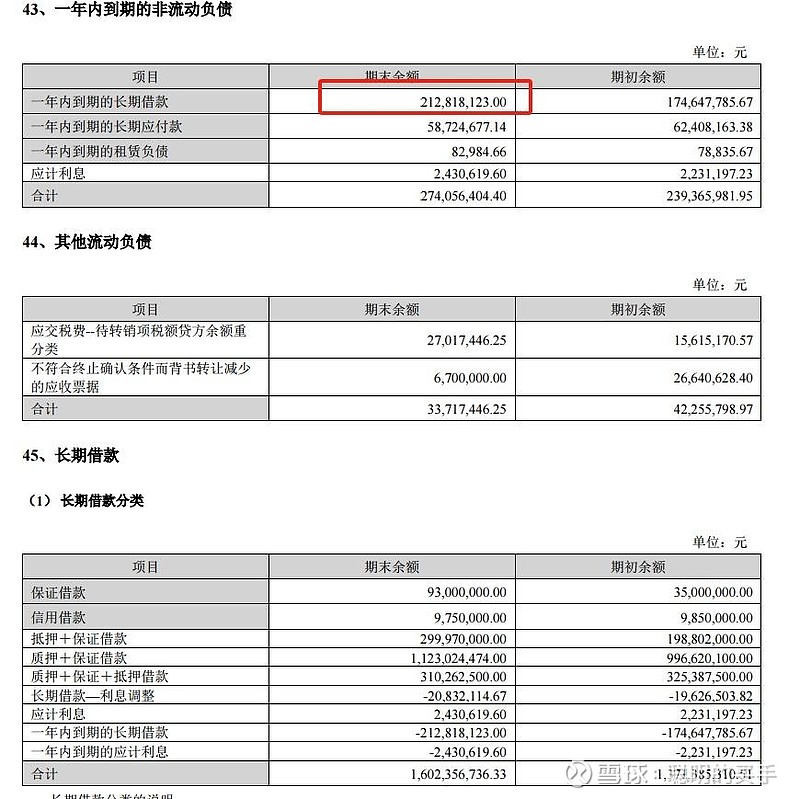

2、公司的负债结构没有问题,长期债务绝对比重,大部分都有固定资产和无形资产抵押,短期债务风险不大。见附图。

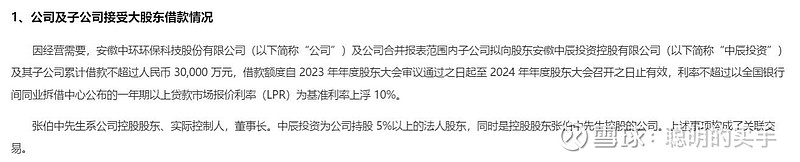

3、控股股东实力强大,是安徽的资深民营企业家,除了上市公司外,还有地产、金融和投资多元化业务,控股股东中辰投资的净资产规模超过40亿。前不久刚公告2024年借款3个亿额度给上市公司,利息也很低。

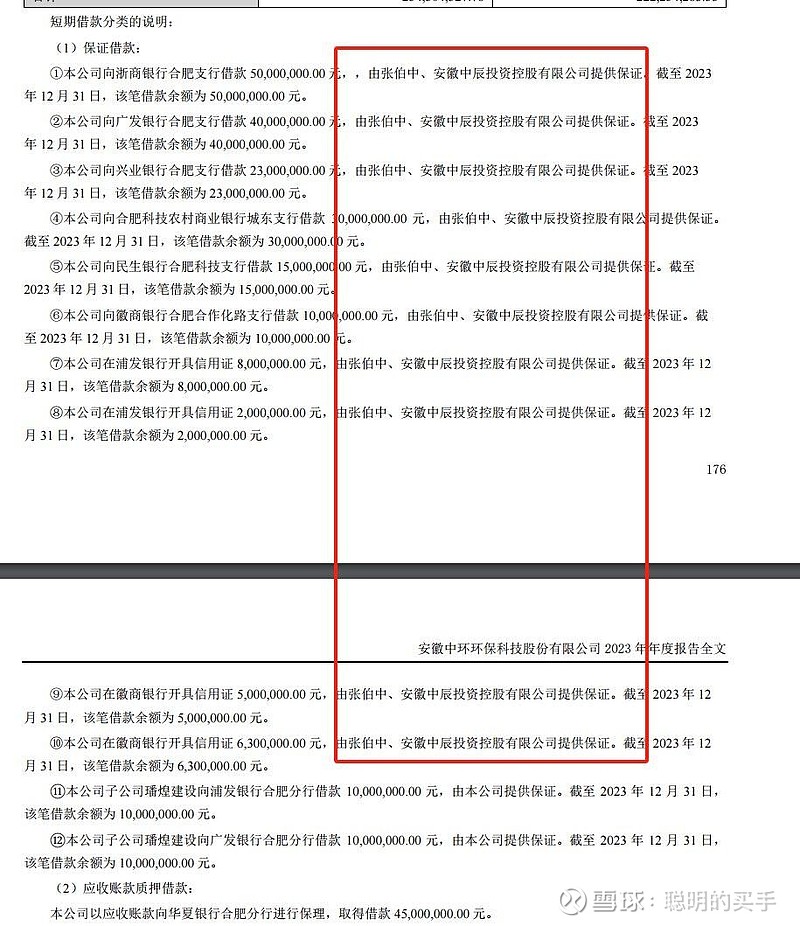

4、公司大部分债务,都有控股股东做无限连带责任担保,与上市公司同进退。

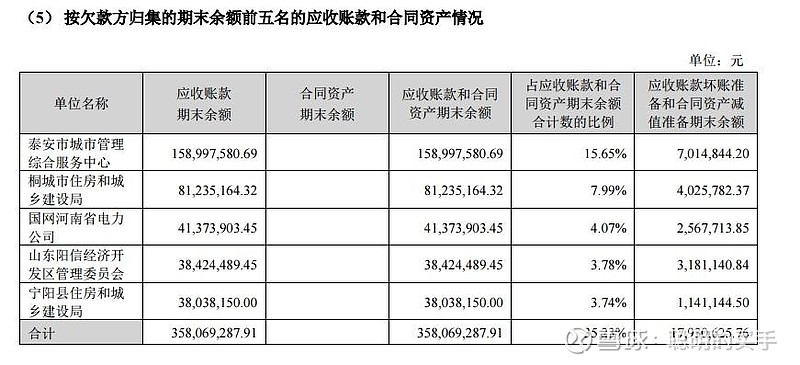

5、公司无退市风险:一是主营业务相对稳定,缺点是地方政府支付能力变弱,回款周期拉长,但不至于会打水漂。二是股价四块多,没有面值退市风险。

6、实实在在的特许经营权,实实在在的业务,退一步,就算卖也有人接手,还债没问题。

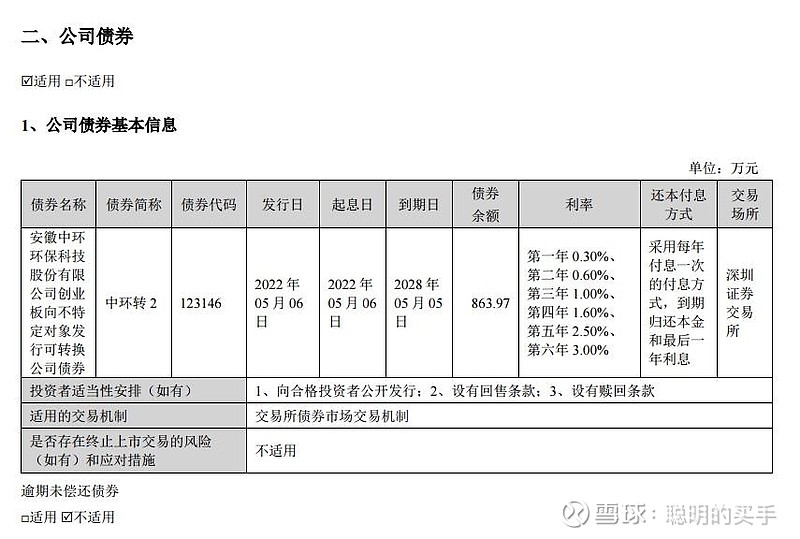

$山鹰转债(SH110047)$ $广汇转债(SH110072)$