$金牌厨柜(SH603180)$ 本篇经营数据分析,下一篇财务数据分析,敬请期待。 #牛年首周你跑赢大盘了吗# #抱团股要崩了吗#

一、金牌厨柜专卖店每年新增情况。

厨柜专卖店新开张门店数年年下滑,2020年前9个月仅仅新开10家,可以看出金牌在厨柜子行业开店速度大幅下滑,业务似乎碰到天花板。桔家衣柜2020年前九个月新开103家专卖店,考虑到20年疫情的影响这个速度还是很快的,业务还在快速扩张中,参考行业龙头 $欧派家居(SH603833)$ 的业务构成,衣柜大概相当于厨柜业务量的80%,金牌衣柜子行业的空间还非常广阔,也是公司未来发展的重点,也可以这么认为,公司定向增发提高产能,目前阶段把更多优势资源和现有产能提供给衣柜,压制了厨柜的发展,所以厨柜开店速度基本停滞,不管怎么说目前的情况是厨柜业务顶到了天花板,衣柜是重点发展方向。木门开店速度也是翻倍增加,这个业务刚起步,空间也是很大。

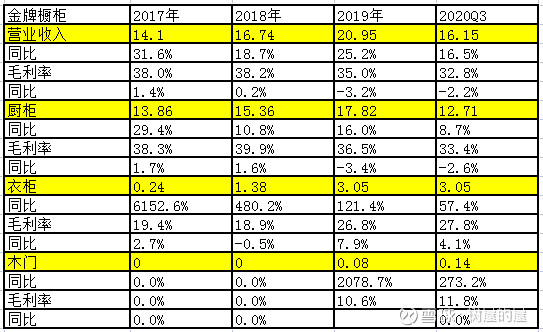

二、厨柜、衣柜、木门三个业务板块收入和毛利率情况分析。

因为年报中没有单独列出大宗业务内的厨柜、衣柜、木门销售构成,所以这里的表格数据没有办法区分其中多少是大宗营收,多少是直营店营收,多少是经销店营收。

表格中橱柜业务毛利率逐年下滑,有两个原因。一是大宗(和开发商签约批发提供成套家具)占比越来越高,因为大宗的毛利率比较低,所以拉低了整体毛利率。另一个是直营店销量一直在减少,占比减少的幅度更大,而直营店的毛利率在65-70%之间,经销店营收占比相对直营店一直在升高,毛利率在35%,所以也拉低了整体毛利率。

衣柜业务2020年Q3营收3.05亿,相当于2019年全年营收3.05亿,增速57.4%。因为规模增大,带来了毛利率的大幅改善,从2017年的19.4%增加到2020年Q3的27.8%,随着业务量继续扩大,今后有望超过33%的毛利率。另外2020Q3厨柜业务12.71亿,衣柜业务按照80%计算可以达到10亿营收,目前3.05亿的营收还有很大的发展空间。

木门业务量比较小,但是开店速度很快,今后一两年业务也会逐渐跟上。

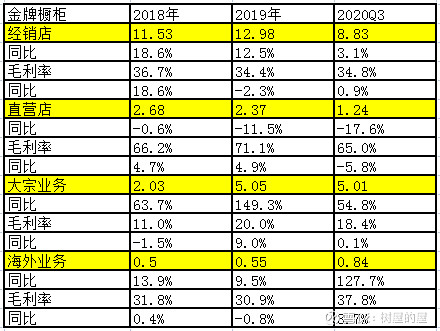

三、经销店、直营店、大宗、海外四大板块业务分析。

直营店毛利率最高65%-70%,可惜绝对营收和营收占比都在逐年下滑,拉低了公司整体毛利率。如何提高直营店单店营收可能是公司需要重视的方面,直营店对加盟的经销店主们有很强的示范作用,这对经销店的管理、激励和筛选都有很大的帮助。

经销店2020年Q3业务增长只有3.1%,企业年报没有披露淘宝直播,抖音直播带货这类新媒体的业务构成。大宗业务增长最快,同比增速54.8%,但是大宗业务毛利率只有20%。海外业务发展的还是不错的,毛利率也在爬坡中。目前金牌在美国和东南亚都有布局,今后可能在这两个地方的业务带来新的增长点,汇率可能是个小风险点,按照企业自己的话说,营收占比不大,所以没有开展外汇套期保值,人民币升值可能对利润有一定影响。

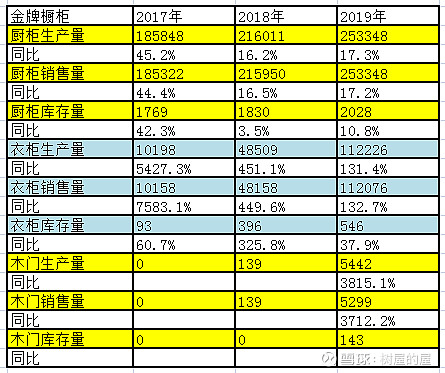

四、厨柜、衣柜、木门业务板块生产量、销售量、库存量。

2020年Q3报表没有披露生产销售量数据,这里只展示2017、2018、2019年报数据,同一个结论,厨柜增长10%以内,金牌未来1-2年的主要增长点是衣柜子行业。木门类目还是刚起步阶段,需要形成一定销量,毛利率才能改善。

五、单店平均销量、套数、均价。

老实讲,这个表格的数据非常局限,年报没有披露大宗的业务构成,只有大宗的营收总额,而披露的厨柜、衣柜、木门营收数据包含了大宗、直营、经销和海外业务的总和,所以没有办法详细的分析直营店和经销店的单店数据,朋友们将就看下这些数据,就不分析了。

最后,瞎猜一下金牌厨柜2020年报数据,厨柜营收19.6亿,衣柜4.9亿,木门0.4亿,合计是24.9亿,如果营收在24-26亿之间都算我对啊:)

本篇经营数据分析,下篇财务数据分析,敬请期待。