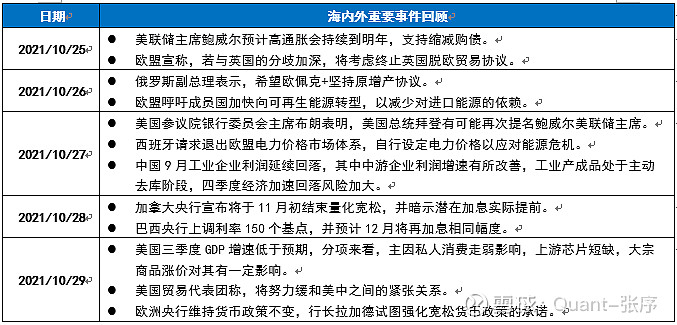

市场趋势观察:

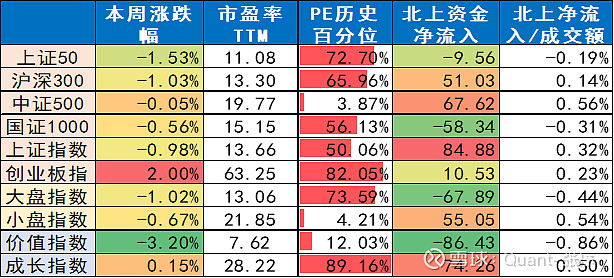

上证指数本周延续震荡,受三季报业绩披露影响,市场避险情绪加大,资金流入确定性较强的新能源板块。随着11月业绩真空期到来,短期投资主线减少,市场大概率维持低波动状态,短期形成有效突破还需成交量支撑。北上资金延续两周大幅回流A股,继续建议关注北上资金“大市值+高盈利+高质量”风格。

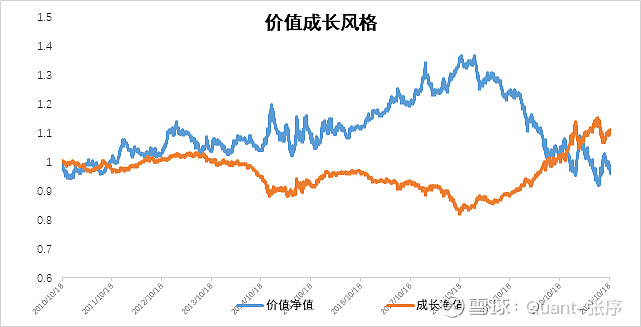

随着三季报披露结束,成长价值风格分化大概率将收窄。

板块行业观察:

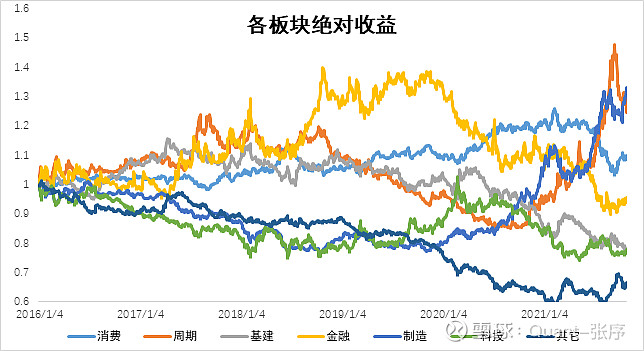

本周板块的短期动量效应减弱,其中制造与科技板块涨幅靠前,分别跑赢市场4.13%、1.73%;基建与周期板块回调幅度较大,分别跑输市场-3.28%、-2.21%,随着三季报披露结束,板块风格不确定性加大。

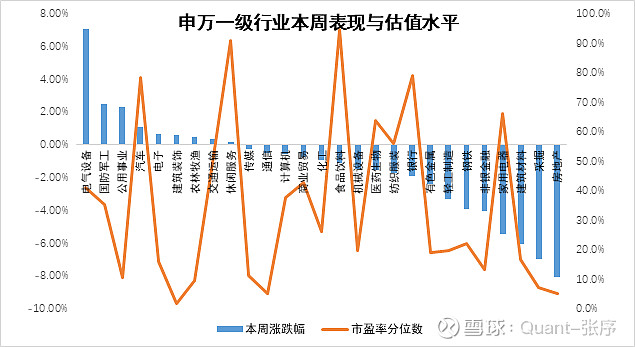

从行业来看,本周资金持续流入高成长中游行业,流出上游周期以及三季报业绩较差行业。随着年末业绩真空期开始,市场焦点大概率仍在一些博弈性机会,不建议过大暴露单个行业风险。

事件热点观察:

从本周事件来看,不少国家开始通过货币收紧的方式,抑制通胀上行,对市场风险偏好短期有一定压制。

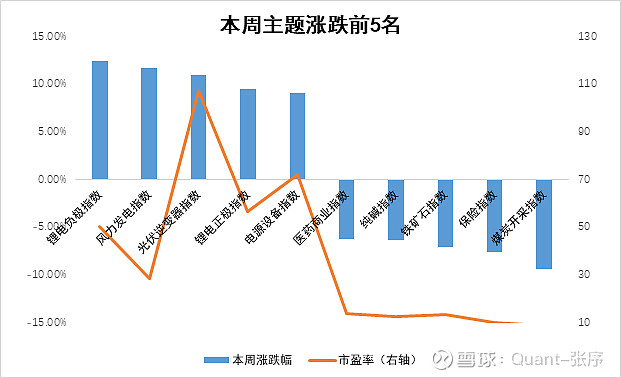

在本周行情中,涨幅前5名的主题指数依次为:锂电负极、风力发电、光伏逆变器、锂电征集、电源设备,主要受近期新能源政策以及电池订单超预期刺激。

跌幅前5名的主题指数依次为:煤炭开采、保险指数、铁矿石、纯碱、医药商业,其中上游能源主要受政策调控压制,保险回调与TLAC监管规则出台有关。

总结一条:最近事情比较多,没怎么花时间写点东西(年底冲业绩了,理解理解)。整体来看,下周四美联储议息会议大概率要Taper了(周五美元指数飚的有点夸张)。下周也是月初,经济+非农数据公布,市场波动可能要加大,是风险也是机会,尤其是股票和黄金!

$华安沪深300增强C(F000313)$ $华安事件驱动量化策略(F002179)$ $黄金ETF(SH518880)$ 。

以上数据来源WIND