市场趋势观察:

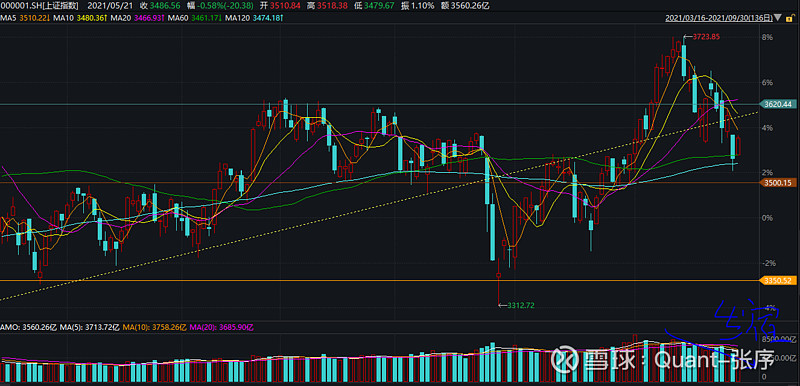

上证指数节前一周震荡回调,连续三周收阴线,指数跌破前期3600点支撑位,好在节前最后一天,前期强势股大幅反弹,对低落市场情绪形成一定支撑。外盘的不确定性,国内限电政策,是节后影响市场情绪的主要因素。

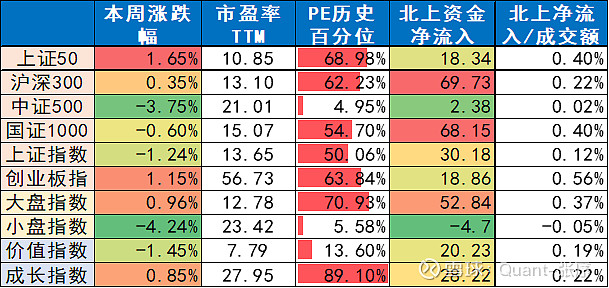

资金面上,北上资金本周开始回流A股,主要由于恒大信用事件冲击逐步减弱,节前市场也开始逐步缩量,短线资金选择持币过节,预计节后北上资金与短线资金渐渐回流。

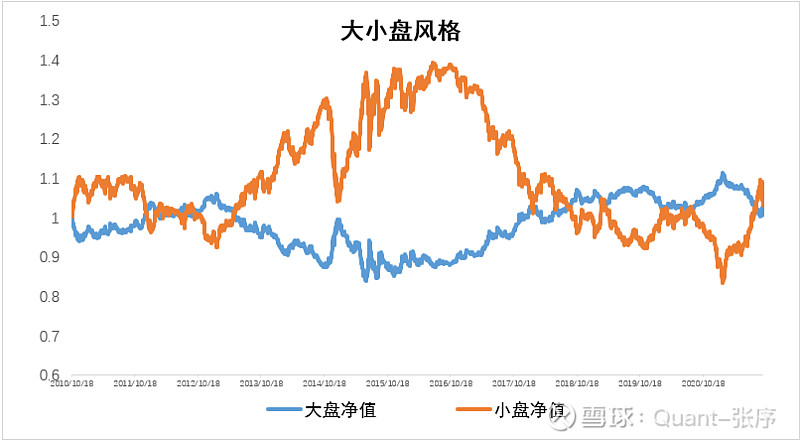

从国庆日历效应来看,节后成长风格大概率仍有不错的表现机会,在全球货币政策不确定性较大的环境下,市场风险偏好较难出现上升,小盘风格的相对优势大概率开始减弱。

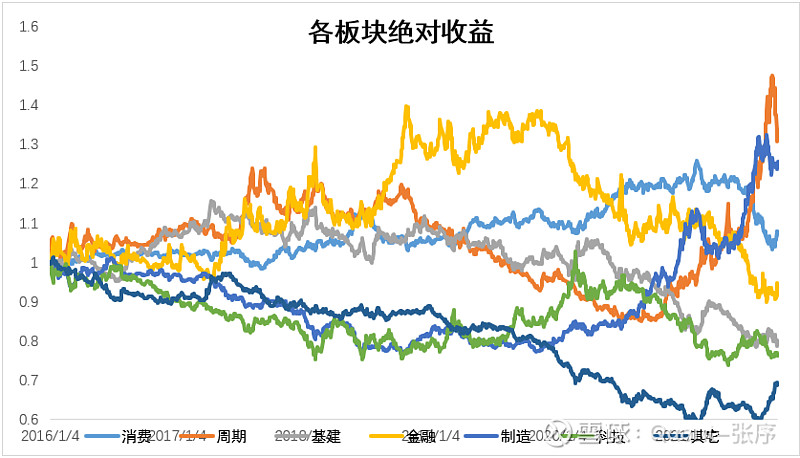

板块行业观察:

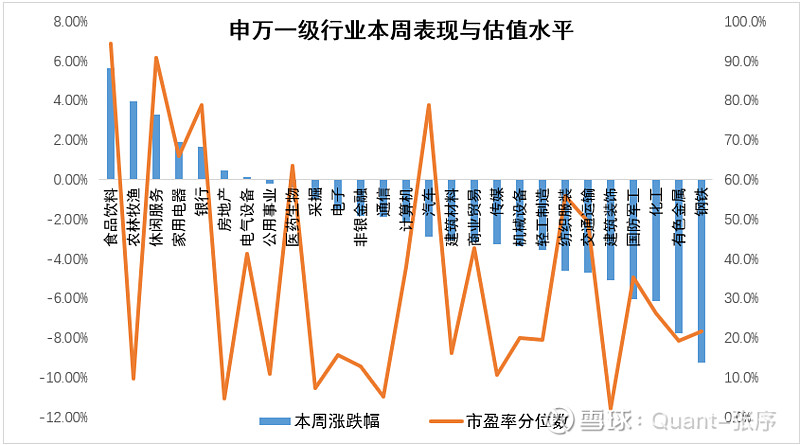

节前一周上游周期品价格持续上涨,但周期行业股票大幅回调,主要受限电限产事件影响,市场博弈情绪增加。持续上升的通胀端给经济复苏带来的压力逐渐增加,政策调控将加大上游行业不确定性,当前时点可多关注前期受政策影响较大,基本面相对左侧的消费和顺周期板块。

近期板块的轮动特征明显,而且分化较大,情绪面成为市场重要驱动因素,建议做分散性布局,降低行业选择风险。

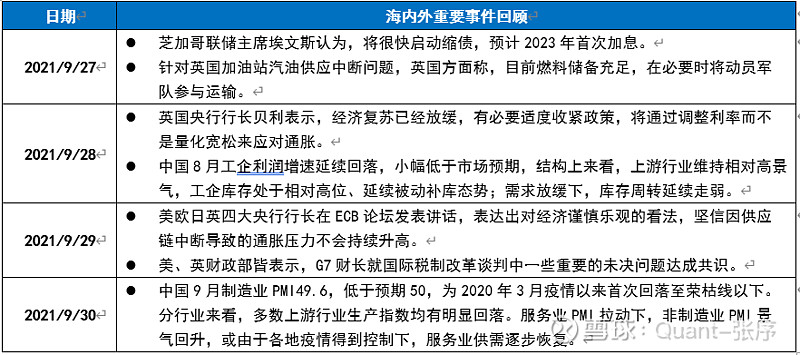

事件热点观察:

近一周市场关注点仍然聚焦在通胀与货币政策上,美国债务上限问题进一步放大货币收紧风险,随着通胀的继续上行,全球政策压力逐渐加大,10月在追求收益时,更多精力也要在降低组合波动率上。整体上,A股好于海外。

总结一条:去年美国的大放水,影响到今年全球的高通胀,外盘货币政策调整压力逐渐增大,当前时点,需要降低各类资产风险收益预期,适当时可以做点大类资产配置。