转发中国SaaS行业迎来黄金时代,天润云会是下一个二十倍股Five9吗?-格隆汇 (gelonghui.com)

2021年10月18日,中国最大的公有云客户联络中心解决方案提供商天润云成功通过港交所的聆讯。在当下国内SaaS生态日渐完善,企业上云的大趋势下,SaaS领域客户联络中心板块的投资机会应该怎么看?

一、 复盘美国SaaS行业及Five9,寻找赛道二十倍新贵

近年来全球的SaaS行业发展逐渐加速,美国作为SaaS发源地,其SaaS行业在经历了启动期,快速成长期后,现在已经步入了稳定发展期,市场对SaaS的接受度越来越高,各细分领域的SaaS企业数也越来越多,资本市场对SaaS的投资热情高涨。

提到美国的SaaS和云联络中心服务就不得不提到一位上市7年股价飙升24倍的新贵——Five9,Inc.(以下简称“Five9”)。Five9是一家领先的智能云联络中心软件供应商,帮助各种规模的企业从传统的本地联络中心系统过渡到公有云联络解决方案。

2021年7月16日,Zoom作价147亿美元签订了收购Five9的协议,相当于其发行时市值的约29倍,但是近日由于没有获得足够的Five9股东支持,本次收购已经终止。根据Grand View Research的数据,Five9所在的联络中心市场远大于Zoom所在的视频会议市场,视频会议市场预计将以11.4%的平均速度增长,从2021年的46.6亿美元增长至2028年的99.5亿美元,而2021年联络中心市场规模就高达240亿美元。市场猜测,是Five9的股东比较看好公司的成长和市场的增长,对之前协议中Zoom支付的对价并不满意。虽然Five9并未对此回应,但是在9月30号的投资者关系声明中,Five9强调了公司的强大基础和未来机遇。“交易日后,我们有机会与我们的股东进行接触,感谢他们分享对未来公司的看法和对公司创造价值的信心。”

Five9的优势在于业务的高速扩张和其领先的解决方案,公司拥有领先的云联络中心技术,致力于为客户提供满意的联络中心解决方案。在过去的五年里公司取得了瞩目的增长,2014-2019年间营收年复合增长率达26%,2020年营收增长33%。此外,Five9 关注到客户对云业务迁移的便捷性的需求,寻求 AI 驱动的自动化以提高联络中心的效率,并以此节省企业成本。联络中心业务是企业与客户接触的大门,Five9领先的云解决方案,可以更好的帮助企业触达用户,推动业务快速扩张。

中国的SaaS发展暂时落后于美国,因而可以从美国的发展路径观察市场的发展趋势。美国正处于产业发展比较成熟,头部企业对行业进行整合的阶段,而国内目前处于SaaS生态逐渐完善的阶段,目前资本市场青睐于提供客户联络中心解决方案的企业,在客户群体增长,企业上云的大趋势下,整个智能云联络中心市场也处于高速发展的阶段,成长空间很大。据阿里云智能研究中心统计,中国注册企业是美国的三倍,上云的企业只有美国的1/14,行业空间巨大。美国SaaS的客户联络中心赛道孕育出了7年24倍的龙头Five9,充分说明了赛道成长性好,行业空间充足。那中国SaaS的客户联络中心业务龙头天润云能否对标Five9呢?

二、对标美国客户联络中心龙头Five9,天润云的成长之路

在全球市场上,纯客户联络中心解决方案提供商只有中国的天润云和美国的Five9。纯客户联络中心意味着企业在此领域有更深入的研发投入和行业积累、形成技术优势并提供更加专业化的产品服务。那么这两家纯客户联络中心解决方案提供商有何异同?

从业务模式上看,天润云和Five9非常类似,都是以API+SaaS的形式提供功能完善的客户联络中心解决方案。以技术建立领先优势,天润云通过提供多达500种以上的API和SDK,使客户的本地系统得到赋能,减少了为个别客户进行定制的时间和资源,使公司的业务的可扩展性提高,能够适用于更为广泛的场景。

在这种业务模式下,大量的API和SDK可以重复使用,随着研发人员不断将研发成果积累到云平台上,行业经验不断沉淀,能有效降低公司研发费用率。天润云采用了先切入龙头后渗透中小企业的市场策略,因此对于特定行业的技术积累和可复用经验也降低了销售费用率。

Five9的业务模式是以提供令顾客满意的呼叫服务为核心,提供虚拟联络中心云平台,支持广泛的联络中心客户服务和营销功能,和天润云的业务具有较高的可比性。

此外,天润云在客户上结构和Five9也有颇多相似之处。Five9深耕大客户,2020年年度经常性收入超过100万美元的大客户达91个,以美元净收入为基础的客户留存率为112%。天润云采取大客户驱动的增长战略,与2200余家行业高质量客户建立合作关系,覆盖55%的科技、教育及保险行业前二十大头部客户,2020年大客户的数量达61个,以金额为基础的客户净留存率与Five9接近,为105%,大客户净留存率为114.6%。不难看出,同属于云客户联络中心赛道的两家龙头都采用以大客户驱动的战略,通过大客户打造品牌影响力,用知名度和大客户的信任背书去吸引中小客户,增加市占率。

图片:部分天润云服务企业

来源:公司官网,格隆汇整理

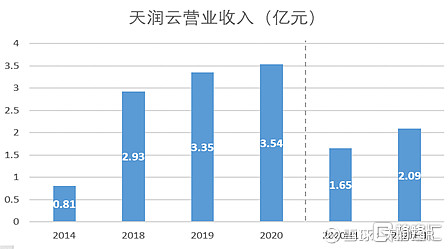

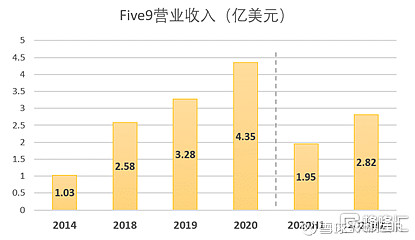

天润云和Five9都是高成长性企业,在2014年到2020年间,两家公司都呈现了业务规模快速增长,营收提高,市占率上升的局面。Five9自上市以来从2014-2020年的收入增长CAGR达到27.1%,天润云同期的CAGR为27.9%,两家公司都保持了高速增长。从盈利的角度来看,与Five9连年亏损不同,天润云保持连续6年的盈利增长。

图片:天润云和Five9营收情况

数据来源:天润云招股书,天润融通公告(天润云在新三板的上市主体),格隆汇整理

数据来源:Five9财务报告,格隆汇整理

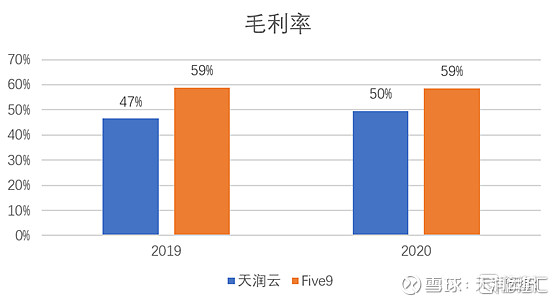

天润云和Five9的成本结构也比较相似,从毛利率上看,天润云在2019年和2020年的毛利率分别是47%和50%,Five9的这两年毛利率均为59%,两家公司的毛利率比较接近,都维持一个较为优秀的水平上,而且从趋势上看,毛利率上的差距在不断缩小。天润云毛利率提升的主要原因是占比最大的SaaS解决方案业务的毛利率从2019年的47%提升至2020年的50%,以及高毛利率业务VPC解决方案收入的增加。

图片:天润云和Five9毛利率对比

从市场地位上看,天润云的市场地位和美国云联络中心SaaS提供商Five9相近。据灼识咨询以2020年收入口径统计,天润云是中国最大的公有云客户联络中心解决方案提供商,市场占有率达10.2%。据Gartner和Forrest Wave™报告,Five9连续5年被评为云联络中心服务的领导者。据Enlyft统计,Five9的联络中心服务市占率约为12.1%。两者的市场占有率也较为接近,但是考虑到国内的云呼叫中心市场处于高速发展的阶段,天润云技术优势和存量竞争优势明显,市占率有望进一步提升。

天润云依托技术优势,提供全面而强大的解决方案。公司基于解耦理念设计云原生技术架构,为客户提供充分应对客户变化的需求可快速迭代的PaaS层和SaaS层;IaaS和网络资源灵活和稳定的均衡;以及SD-WAN完全集成的健壮网络基础。公司是中国唯一实现双云双活架构的客户联络解决方案提供商,即双云同时承载业务,双向同步,当任何一个云出现问题,业务会自动漂移到另外一个云,极大的提升了解决方案的稳定性和高效性。此外,公司独特的SaaS+API业务模式兼顾丰富性和安全性的同时,还具备高效率、高盈利性的特点。整体来看,天润云专业性强,行业经验丰富,以其强大的技术优势,稳坐中国公有云客户联络中心解决方案的头把交椅。

三、小结

中国公有云客户联络中心SaaS解决方案市场是一个快速发展的赛道,天润云是细分赛道当中名副其实的行业龙头,公司深耕公有云客户联络中心业务多年,具有成熟的技术积累和行业经验,竞争优势明显。此外,公司采用经过价值验证的、具备可复制性高的市场策略,业务的增长潜力巨大,商业化能力优秀。当前公有云客户联络中心SaaS解决方案赛道长坡厚雪,天润云已经走在了行业的最前面,有成为下一个Five9的潜力。