一键布局消费,认准“消费龙头”!【场内 516130 / 场外 A:501090;C:009329】

白酒动销旺季已至,资本市场“喝酒行情”渐回温。在前夜宣布了特殊分红及股东增持计划后,贵州茅台在11月29日盘中股价上触1600元,创1个月内新高,当天收于1599元,涨幅5.9%,总市值重回2万亿元上方。不止是贵州茅台,包括五粮液、山西汾酒及泸州老窖在内的一众名酒在这个11月在资本市场的走势也日渐走高,年底消费旺季带动下,白酒终端销售又会如何分化?

巨资分红与两大投资

此番贵州茅台股价大涨,源自于11月28日晚间宣布的两个大手笔事件:一方面,贵州茅台宣布回报股东特别分红方案,称拟向全体股东每股派发现金红利 21.91元(含税)。截至2022年9月30日,贵州茅台总股本为125,619.78万股,以此计算合计拟派发现金红利275.23亿元(含税)。

据悉,这是贵州茅台上市以来首次特别分红,加上今年年中的分红(每股股利21.675元),2022年内已经两次分红累计547.51亿元。

另一方面,贵州茅台发布公告称,接到控股股东中国贵州茅台酒厂(集团)有限责任公司(下称“茅台集团”)和股东贵州茅台酒厂(集团)技术开发有限公司(下称“茅台技开”)相关通知,两家股东计划增持公司股票。两家股东合计增持金额不低于15.47亿元,不高于30.94亿元。

在公告中,贵州茅台也透露出希望其他股东收到分红后能自愿增持的愿望。“在股市低迷的现况下,茅台在此时机实施现金分红和增持股票,不仅体现出茅台集团作为大股东的责任与担当,更反映出看好股份公司持续增长的动力充足,这给承压的白酒板块注入了行业向好的积极信心。”白酒营销专家肖竹青认为,茅台公布的特别分红和集团增持计划,是茅台力挺股份公司长期稳定发展的最佳佐证,也看出茅台希望股东在收到分红后继续用于增持茅台,做资本市场长期主义的坚守者。

对于贵州茅台的这两项计划,白酒行业分析师蔡学飞表示,茅台的特别分红以及股东增持计划,实际上是体现茅台良好的发展态势及超强的盈利能力,同时,股东增持计划实际上也表明了企业对于未来的发展持有强烈的信心,对于企业未来的规模与收益保持着乐观的态度,预期比较好。

值得关注的是,11月28日贵州茅台还发布了另外两大投资事项:一是投资8.45亿元实施茅台酒用原辅料储备库项目,所需资金由公司自筹解决,第二则是出资购买国有建设用地使用权作为公司系列酒生产建设用地以及预留发展用地等方面,预估购买总金额约为25.34亿元,最终以政府挂牌出让的面积及金额据实结算,所需资金由公司自筹解决。

对此,肖竹青指出,茅台两大投资是在以实际行动为未来可持续发展打基础,尽管投入在当下,获益在未来,充分体现了本届茅台管理层对未来负责任的宽广心胸,体现了“功成不必在我,功成一定有我”大格局。

持续分化名酒得利

11月29日,在所有白酒股中除*ST皇台及金种子以跌幅收盘外,其它白酒股均以翻红收盘,其中泸州老窖涨幅7.26%、山西汾酒涨幅6.09%、五粮液涨幅5.01%、舍得酒业涨幅3.5%居于前列。

如果将时间拉长至整个11月,一个月以来,舍得酒业涨幅18%、贵州茅台涨幅17%、泸州老窖涨幅16%、水井坊涨幅15%、五粮液涨幅12%、山西汾酒涨幅11%……这与整个10月白酒股集体下跌形成鲜明对比。

对于11月以来白酒股回暖,蔡学飞对《华夏时报》记者分析认为有三大原因:“一方面可能跟全国的疫情防控政策调整有一定关系,政策调整带来社会面消费的放松,市场可能认为酒类是直接受益的行业,第二就是临近春节,实际上也是白酒的主要消费季,持续性的市场回暖也带来白酒股的增长,第三,就是以茅台为代表的名酒,表现超强的穿越周期的盈利能力,提升了市场信心,稳定了市场情绪。”

如果从终端销售数据来看,名酒上市公司的业绩确实在今年前三季度持续刷新记录,不断向市场验证其赚钱能力。中国酒业协会数据显示,白酒产业19家上市公司2022年前三季度营收和净利润分别同比增长15.93%和21.18%,营收增速和净利增速均处于市场前列。贵州茅台、五粮液、洋河股份、泸州老窖、山西汾酒和古井贡酒等六大国内上市酒企,在过去五年里合计营业收入和净利润的复合增长率分别为21%和24%,纳税总额超3000亿元。

而按照贵州茅台在11月21日发布的经营数据,第四季度其吸金能力仍在持续,数据显示,今年茅台酒含税销售收入已于2022 年11月21日突破千亿元,实现茅台酒营业收入894.08亿元(含税销售收入1005.69亿元)。以2021年全年茅台酒营收作对比,截至今年11月21日茅台酒已完成去年对应营业收入的96%。

目前临近春节动销旺季,对于白酒市场终端销售,蔡学飞对本报记者分析指出,目前动销情况符合预期,但是与往年比,由于疫情的原因肯定是差了很多,但是也符合目前整个白酒名酒化以及分化的趋势。“以茅台、五粮液为代表的高端用酒,在礼品市场、高端商务市场,依然有着旺盛的需求,但是,大众消费市场确实由于疫情、经济等一些负面影响出现了一定的衰退,这个也符合整个行业分化的趋势。”蔡学飞表示。

来源:华夏时报

【50只消费龙头股三季报尽数披露,疫情承压下48股仍实现盈利,24家逆势增长】

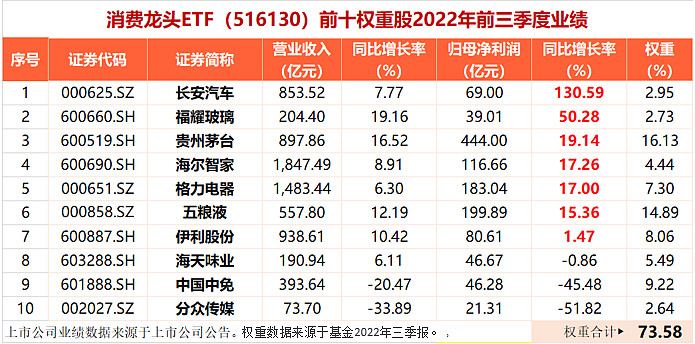

截至当前,消费龙头ETF(516130)标的指数(中证消费龙头指数)50只成份股三季报全部披露。前三季疫情反复背景下,仍有48家实现盈利,占比达96%!其中24家实现归母净利润正增长,16家实现净利两位数增长!

消费龙头ETF(516130)前十大权重股中7家实现净利双位数增长!贵州茅台归母净利润同比增长19.14%至444亿元,高居成份股之首。五粮液、格力电器、海尔智家归母净利润均超百亿元,同比增幅分别为15.36%、17%、17.26%。长安汽车归母净利润69亿元,同比增幅达130.59%为最高!

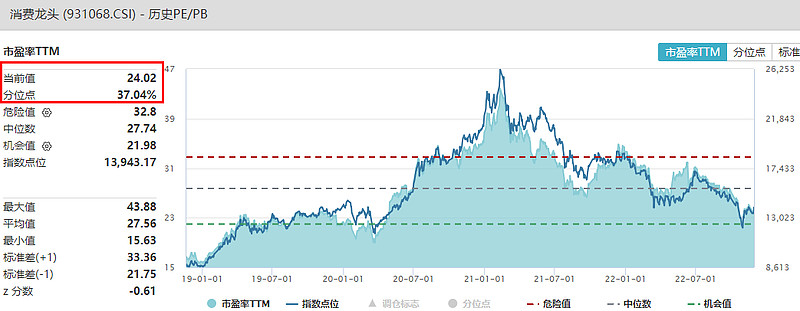

消费龙头股业绩韧性十足,估值却持续回调。数据显示,消费龙头ETF(516130)标的指数(中证消费龙头指数)11月28日估值(PE,TTM)24.02倍,分位点37.04%,低于指数发布以来逾60%的时间区间,目前估值性价比相对合理。(数据来源于iFinD)

【A股唯一消费龙头ETF(516130):一键布局A股50大消费龙头股!】

消费龙头ETF(516130)跟踪复制中证消费龙头指数,指数历史平均ROE超20%!精选A股可选与必选消费中规模大、经营质量好的50只龙头股,聚焦贵州茅台、五粮液、伊利股份、中国中免、格力电器等大市值白马股,前十大重仓股权重合计达73.85%!同时兼顾芒果超媒、科沃斯、九号公司等新兴消费龙头成长机遇。

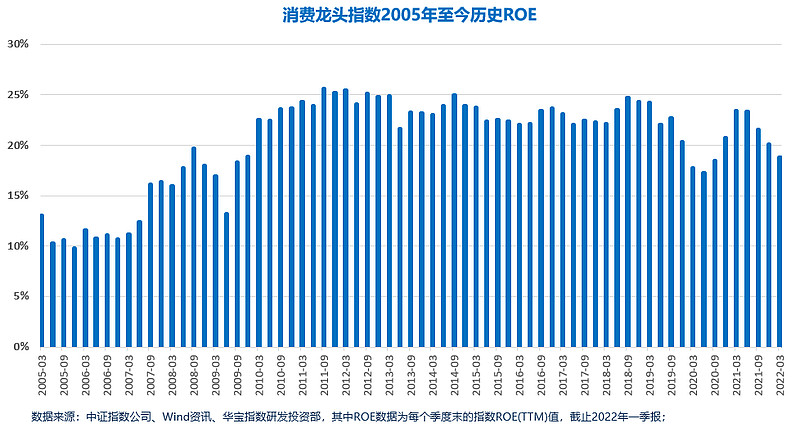

【消费龙头股长期盈利能力稳定,历史平均ROE超20%】

自基日(2004.12.31)以来,消费龙头ETF(516130)跟踪的中证消费龙头指数历史各期ROE表现稳定。截至2022年Q1,消费龙头指数历史平均ROE(TTM)为20.26%,且在过去十年中表现非常稳定。

从投资门槛的角度来看,A股消费龙头股普遍价格较高,而消费龙头ETF(516130)一手79元左右(按2022.11.15收盘价计算),且ETF卖出没有印花税(股票为1‰)。

相比于个股高昂的投资门槛,消费龙头ETF(516130)低门槛和低成本的交易机制,让普通人也能一键投资A股大消费核心资产,也使得投资操作更加灵活,通过分批定投等方式,更能高效把握大消费板块行情,分享板块高ROE、高成长红利。

没有股票账户的朋友可以场外申赎消费龙头LOF(A:501090/C:009329),常用各大基金代销平台均可24小时便捷申赎,最低10元起购。

注:文中提及个股均为消费龙头ETF标的指数成份股,仅作客观展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。

风险提示:消费龙头ETF被动跟踪中证消费龙头指数,该指数基日为2004.12.31,发布日期为2018.11.21。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎!基金管理人评估的本基金风险等级为R3-中风险。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注销售机构出具的适当性意见,并以其匹配结果为准,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。