【$福耀玻璃(SH600660)$ 半年报业绩:归母净利润23.8亿元,同比增长34.6%!】

公司公告2022半年报:2022H1实现营收129.0亿元,同比增长11.8%,归母净利润23.8亿元,同比增长34.6%;扣非归母净利润23.1亿元,同比增长39.0%。

其中2022Q2实现营收63.6亿元,同比增长8.9%,环比下降2.9%,归母净利润15.1亿元,同比增长65.3%,环比增长73.4%,扣非归母净利润14.5亿元,同比增长71.4%,环比增长70.0%。

![]() $消费龙头ETF(SH516130)$ 覆盖A股各细分消费领域50大龙头股,福耀玻璃是消费龙头ETF(516130)权重股!

$消费龙头ETF(SH516130)$ 覆盖A股各细分消费领域50大龙头股,福耀玻璃是消费龙头ETF(516130)权重股!![]()

【华西证券点评: 业绩表现平稳,汽玻二次成长】

营收表现优于行业利润修复弹性高

公司2022Q2营收63.6亿元,同比+8.9%,环比-2.9%,表现优于行业,我们判断同比增长主要受益于海外汽车产量修复叠加公司全球份额提升,环比下降则受国内疫情的影响。利润端受纯碱、能源价格和海运费价格上涨的影响环比有所承压,公司2022Q2利润总额为16.0亿元,同比+54.1%,环比+50.4%,扣除汇兑损益的利润总额达9.6亿元,同比-16.0%,环比-20.1%,归母净利15.1亿元,同比+65.3%,环比+73.4%。随着政策刺激驱动2022H2国内批发销量回升,国内叠加海外需求的修复,公司业绩有望持续改善,且重资产属性将具备更高的盈利修复弹性。

毛利率有所承压研发持续投入

考虑到新会计准则将相关运费由原计入当期期间费用改为计入营业成本&将与存货的生产和加工相关的固定资产日常修理费用由原计入当期期间费用更改为按照存货成本确定原则进行处理,2022Q2毛利率-销售费用率-管理费用率为19.7%,同比-4.1pct,环比-3.9pct,我们判断同环比下滑主要受海运费+原材料涨价以及产能利用率下降的影响。其他费用方面,财务费用表现为正收益,达6.2亿元,对比去年同期的负收益1.3亿元,对应财务费用率同比-12.0pct/环比-12.4pct至-9.7%,主因汇率波动导致汇兑收益增加;研发费用同比增长21.2%至2.9亿元,对应研发费用率同比+0.5pct/环比+0.4pct至4.5%,公司持续推进研发创新,驱动公司技术升级及产品附加值提升。2022Q2净利率为23.8%,同比+8.1pct,环比+10.5pct,环比显著改善。

汽玻迎接二次成长整合SAM再造一个福耀

1)汽玻业务受益智能升级、天幕玻璃渗透率提升而量价利齐升:公司目前国内汽玻市占率超过60%,全球市占率超过30%,疫情影响下海外市占率加速提升。汽车智能化驱动汽玻ASP提升,公司与京东方、北斗智能在智能车窗进行战略合作,加强布局,HUD玻璃、调光玻璃、超隔绝玻璃等高附加值智能玻璃营收占比将受益于行业渗透率提升而持续提升(2021同比提升3.3pct)。同时特斯拉引领天幕玻璃趋势,渗透率加速提升,天幕玻璃显著提升单车玻璃面积,进而提高单车配套价值;

2)铝饰条有望再造一个福耀:公司2019年3月开始并表SAM,整合工作稳步推进,目前仍处于亏损状态,预计2022随着欧洲工厂整合完毕、国内开拓取得突破,盈利能力将逐步改善。铝饰条可与汽玻集成,顺应客户模块化、集成化的采购趋势,中长期整合SAM有望再造一个福耀。

投资建议

考虑到缺芯及原材料涨价的影响及高附加值玻璃的加速渗透,维持盈利预测:预计2022-2024年营收281.0/315.2/362.5亿元,归母净利为46.0/56.5/67.4亿元,EPS1.76/2.17/2.58元,对应2022年8月30日38.7元收盘价的PE为18/15/12倍。鉴于公司全球化布局已进入收获期,全球市占率有望提升,高附加值汽玻产品逐步放量,SAM盈利能力将逐步改善,维持“买入”评级。

风险提示

国内外乘用车销量低于预期;美国工厂盈利改善低于预期;SAM整合进展低于预期。

来源:华西证券

【 50只消费龙头股中报尽数披露,疫情承压下48股仍实现盈利,26家逆势增长】

8月30日晚间,消费龙头ETF(516130)持仓50只消费龙头股中报全部披露。上半年疫情反复背景下,仍有48家实现盈利,占比达96%!其中26家实现归母净利润正增长,17家实现净利两位数增长!

消费龙头ETF(516130)前十大权重股中7家实现净利双位数增长!贵州茅台归母净利润同比增长20.85%至297.94亿元,高居成份股之首。五粮液、格力电器归母净利润均超百亿元,同比增幅分别为14.38%、21.25%。伊利股份净利61.33亿元,同比增长15.23%。海尔智家营收高达1218.58亿元居首,净利79.49亿元,均创历史同期新高!长安汽车归母净利润58.58亿元,同比增幅达258.54%为最高!

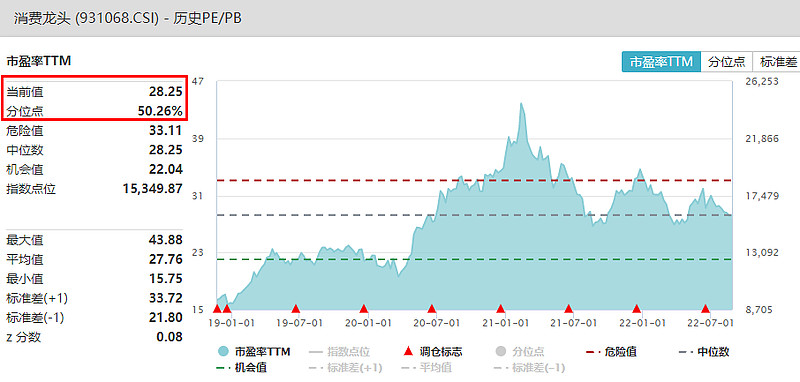

消费龙头股业绩韧性十足,估值却持续回调。数据显示,消费龙头ETF(516130)标的指数(中证消费龙头指数)8月31日估值(PE,TTM)28.25倍,分位点50.26%,低于历史约50%的时间区间,目前估值性价比相对合理。

天风证券最新研报分析,7月经济修复的斜率较疫后修复的第1个月(6月)明显走缓,财政开始由守转攻的趋势更加明显。降息之后流动性环境进一步走宽,权益整体胜率较上期上升明显,来到较高水平。价值股中消费和周期的胜率和投资价值回升最快,建议关注两者低位布局的机会。

东方证券研报表示,价值方向重点关注白酒行业为首的消费板块在中报落地后的短期超额收益。东吴证券认为,随着防疫政策不断优化,部分消费行业“困境反转”的投资机会仍将出现。

【A股唯一消费龙头ETF(516130):一键布局A股50大消费龙头股!】

消费龙头ETF(516130)跟踪复制中证消费龙头指数,指数历史平均ROE超20%!精选A股可选与必选消费中规模大、经营质量好的50只龙头股,聚焦贵州茅台、五粮液、伊利股份、中国中免、格力电器等大市值白马股,前十大重仓股权重合计达73.23%!同时兼顾芒果超媒、科沃斯、九号公司等新兴消费龙头成长机遇。

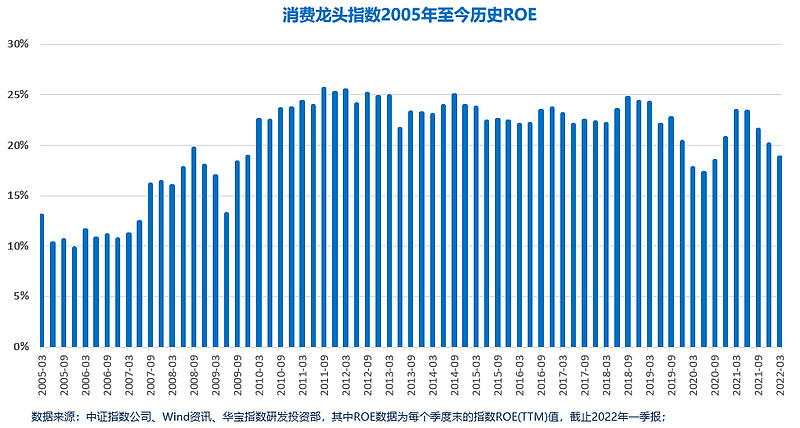

【消费龙头股长期盈利能力稳定,历史平均ROE超20%】

自基日(2004.12.31)以来,消费龙头ETF(516130)跟踪的中证消费龙头指数历史各期ROE表现稳定。截至2022年Q1,消费龙头指数历史平均ROE(TTM)为20.26%,且在过去十年中表现非常稳定。

从投资门槛的角度来看,A股消费龙头股普遍价格较高,而消费龙头ETF(516130)一手87元左右(按2022.8.26收盘价计算),且ETF卖出没有印花税(股票为1‰)。

相比于个股高昂的投资门槛,消费龙头ETF(516130)低门槛和低成本的交易机制,让普通人也能一键投资A股大消费核心资产,也使得投资操作更加灵活,通过分批定投等方式,更能高效把握大消费板块行情,分享板块高ROE、高成长红利。

没有股票账户的朋友可以场外申赎消费龙头LOF(A:501090/C:009329),常用各大基金代销平台均可24小时便捷申赎,“长拿选A,短炒选C”,最低10元起购。

【重磅调仓解读!消费龙头ETF(516130)汽车行业权重升至第二,长安汽车跻身前十大重仓股!】

消费龙头ETF(516130)标的指数(中证消费龙头指数)调仓已于6月13日起正式生效,成份股13进13出,新纳入的13只成份股权重合计9.64%,前三权重分别为长安汽车、拓普集团和九号公司-WD,权重占比分别为2.98%、1.47%和1.28%。其中长安汽车成功跻身消费龙头ETF(516130)前十大重仓股。

汽车行业成份股数量和权重齐升,新纳入长安汽车、拓普集团、九号公司、伯特利、中鼎股份,剔除长城汽车、森麒麟、玲珑轮胎,数量增至10只,成为消费龙头ETF(516130)持仓成份股数量最多的行业;权重合计13.14%,超越家用电器成为第二大权重行业!

食品饮料行业2进2出,新纳入恰恰食品、中炬高新,剔除绝味食品、金达威,成份股数量不变,最新权重合计达51.73%,仍为消费龙头ETF(516130)第一大权重行业。

风险提示:消费龙头ETF被动跟踪中证消费龙头指数,该指数基日为2004.12.31,发布日期为2018.11.21。指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本基金由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。基金过往业绩并不预示其未来表现,基金投资需谨慎!基金管理人评估的本基金风险等级为R3。销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注销售机构出具的适当性意见,并以其匹配结果为准,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证。基金投资需谨慎。