【A:501090;C:009329】消费复苏·指选龙头!

截至2021.6.10,消费龙头LOF基金近1年净值增长高达63.27%,成立以来净值增长高达73.34%!

1.品牌商面临疫情后经营压力,将进一步拥抱免税渠道,特别是香化品牌的消费回流趋势具有高度确定性,而精品品牌在免税渠道的尝试则有待于高端经营场所的不断兴起。

2.韩国运营商依赖代购渠道能够部分恢复但存在瓶颈,欧美运营商的恢复较弱,短期难以找到业务突破口。国内免税在线上渠道的摸索领先全球,规模实力也在增长,未来面对全球竞争应更有信心。

3.机场与运营商的合作大于竞争,与流量挂钩的模式将成为通行做法,双方长期共赢,线下机场流量未来会恢复。市内/离岛的大型综合体模式是大势所趋,在牌照基础上构筑商圈壁垒。

4.预计2025年我国免税市场可以达到3507亿元,2030年达到7742.1亿元,较2019年CAGR分别为36.9%/27.6%,成长性充足。中免先发优势已经在供应链、运营层面持续扩大,预计可以维持80%的市场份额。持续看好中国中免为代表的中国免税行业。

很多观点包括韩国的分析认为,一旦疫情结束放开过门,中国消费者又会再次回归海外,海南离岛将再次落寂。我们通过分析现有免税市场格局,认为短期国内免税繁荣,国际恢复暂缓的趋势还会持续相当一段时间。现有海外竞争对手的财务情况不佳,而中免的相对实力不断增强,放开国门之后的竞争优劣势已经发生不可逆的扭转,反而是国外的很多门店缺乏价格优势和购物便捷性难以再吸引中国消费者。

市场部分观点认为代购行业的存在对国内免税回流会构成长期压力,这是一种路径依赖。代购的兴起是因为过去同样的高附加值产品国内外价差过大,且消费者信息不对称劣势明显。伴随国内免税政策和产业的发展,国内居民的信息获取透明度提升,购物门槛降低,购物便捷度提升,代购渠道的优势逐步弱化。

文章来源:中信建投

【特别提示:消费龙头LOF(A:501090/C:009329)现已上线腾讯理财通!】

(一)消费全覆盖,重仓各细分消费“茅”概念股

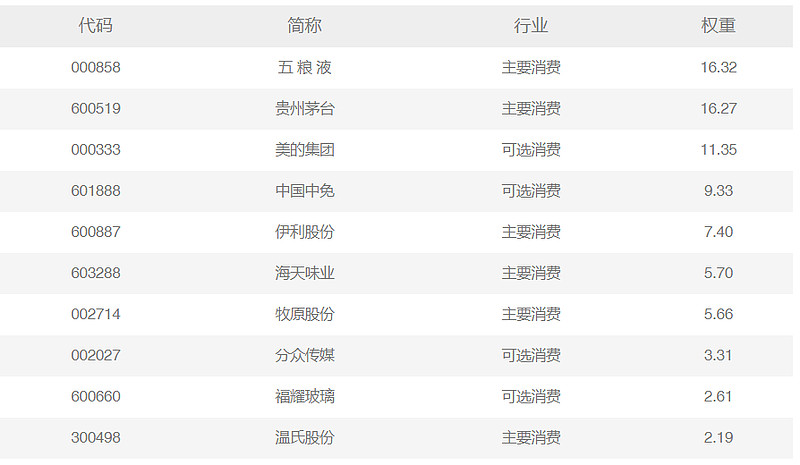

指数定义&龙头筛选:华宝中证消费龙头指数证券投资基金(LOF),场内简称“消费龙头LOF”(A类份额代码501090/C类份额代码009329),跟踪标的为中证消费龙头指数(931068)。中证消费龙头指数由沪深两市可选消费与主要消费中规模大、经营质量好的50只龙头公司股票组成,其成份股多为投资者耳熟能详的消费龙头公司,覆盖“白酒龙头”贵州茅台、五粮液“;家电龙头”美的集团、“乳制品龙头”伊利股份、“调味品龙头”海天味业、“免税龙头”中国中免、“养猪龙头”牧原股份、“汽配龙头”福耀玻璃等。

数据来源:中证指数公司,截至2021.06.10

(二)北向资金“聚宝盆”

消费龙头指数的前十大成份股获沪/深港通持股市值合计超5000亿元,市值权重占指数约80%;其中有四只为沪/深港通持仓市值前十重仓股,市值权重占指数超51%!作为A股核心消费龙头资产,外资对于A股消费龙头股长期投资价值的毋庸置疑!

数据来源:Wind,截至2021.06.10

注:标黄个股为沪/深港通持仓市值前十重仓股

$消费龙头LOF(SH501090)$ $中国中免(SH601888)$ $福耀玻璃(SH600660)$

风险提示:中证消费龙头指数(CSI931068)基日为2004.12.31,发布于2018.11.21,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。