【A:501090;C:009329】消费复苏·指选龙头!

截至2021.2.2,消费龙头LOF基金近6月净值增长高达33.97%,近1年净值增长高达92.77%!

近年来,内需对我国国内生产总值增长的贡献率稳步提升,是经济增长的根本支撑。2021年,扩大内需怎么干?要聚焦哪些领域?记者采访了有关部门和专家。

扩内需必须顺应消费升级趋势

扩大内需,离不开消费。2020年,最终消费支出占GDP的比重达54.3%,仍然是经济稳定运行的压舱石。

“从趋势看,我国消费水平还有很大提升空间。扩大内需,必须顺应消费升级趋势。”中国人民大学副校长刘元春说。

国家发展改革委综合司司长严鹏程表示,衣食住行需求仍然是居民消费的大头,也是消费升级的主战场。以汽车消费为例,截至2020年底,全国机动车保有量达3.72亿辆,其中汽车2.81亿辆,已有70个城市汽车保有量超过100万辆。巨大的汽车保有量使得汽车消费量的扩张空间缩小,不过,质的提升需求正在扩大。消费者对新能源汽车、中高档汽车的需求正在持续增加,汽车更新换代速度也在加快。

在传统消费领域,“需要不断提高供给质量,推出更多专精特新产品,以满足消费者多样化多层次消费需求。”严鹏程说。

刘元春认为,扩大内需要坚持供给侧结构性改革,使国内的供给体系更有效地迎合消费需求升级,同时让消费结构升级更好地牵引供给结构变动。

同时,要完善消费政策,破除消费升级的制度障碍。例如,推动家电消费更新升级,需要尽快建立完善废旧家电回收处理体系,出台相应政策支持开展以旧换新活动,从而将消费潜力转化为实实在在的消费需求。

各项消费政策中,最受关注的仍是汽车市场相关政策。国家有关部门将有序取消一些行政性限制消费购买的规定,推动汽车等消费品由购买管理向使用管理转变,鼓励限购城市适当增加号牌指标投放。

让消费者能消费、愿消费、敢消费

“扩内需是支撑我国经济中高速增长的必然选择,也是满足人民美好生活需要的必由之路。因此,扩内需并不仅仅是在短期内促进消费,更重要的是长期制度安排,让消费者能消费、愿消费、敢消费。”刘元春说。

严鹏程认为,促进居民消费,首先要加大促进居民增收的力度。“要通过稳定促进就业、完善社保、加大转移性支付、优化收入分配结构等,稳步提升居民消费意愿和能力。”

国家统计局数据显示,2020年,农村居民人均可支配收入1.71万元,实际增长3.8%;城镇居民人均可支配收入4.38万元,实际增长1.2%。近年来乡村消费增速持续快于城镇,成为挖掘消费潜力的重要着力点。

有了消费潜力,还要充分开拓农村消费市场,让农村居民能消费。

“前天在网上买了一个血压血糖仪,今天货就送到家里来了!”江西省新余市分宜县杨桥镇观光村村民钟国香说。观光村距县城20多公里,发自深圳的快递3天就送到用户手上,得益于“快递进村”工程的实施。截至2020年底,我国快递直投到村比例超过50%,全年农村地区收投快件超过300亿件,越来越多农村居民在家收快递。

“我们将继续大力提升电商、快递进农村综合水平和农产品流通现代化水平,加快健全县乡村三级电子商务服务体系和快递物流配送体系,推动农村产品和服务品牌化、标准化、数字化、产业化改造,引导现代服务向农村延伸拓展,提振农村消费。”严鹏程说。

刘元春表示,“十四五”规划《建议》提出完善节假日制度,落实带薪休假制度,也是长期制度安排,有利于扩大节假日消费。

全面促进消费,营造良好的消费环境至关重要。严鹏程表示,有关部门将继续加强市场监管,以信用体系建设为抓手,强化消费者权益保护,进一步营造良好的消费环境,让消费者放心消费。

聚焦“两新一重”补短板,拓展投资空间

“投资需求也是培育完整内需体系的重要组成部分。”刘元春说,作为世界上最大的发展中国家,我国在基础设施、民生等领域投资积累还不够,新冠肺炎疫情也暴露了我国在公共卫生等方面的投资强度还不够高。“发挥投资对优化供给结构的关键作用还有可拓展的空间。”

刘元春认为,拓展投资空间,关键是要优化投资结构,提高投资效益,不搞低水平重复建设,防止出现新的产能过剩。

投资应聚焦哪些领域?

“两新一重”是重点。国家发改委政研室主任袁达介绍,在新型基础设施建设方面,要加快5G、工业互联网、大数据中心等建设。在新型城镇化建设方面,要实施城市更新行动,推进城镇老旧小区改造,支持保障性租赁住房建设。在重大工程建设方面,实施川藏铁路、西部陆海新通道等重大工程。

电线入地,加装电梯,配建食堂、花园、养老托幼中心等设施……2020年前11月,全国开工改造近4万个城镇老旧小区。日前,住房和城乡建设部明确,将老旧小区改造、生态修复、强化历史文化保护、增强防洪排涝能力等内容列入城市更新任务清单。

袁达介绍,2021年投资的一个重点依旧是补短板。“我们将加快补齐市政工程、农业农村、公共安全、科研设施、生态环保、公共卫生民生保障等领域短板。用好向民间资本推介项目的长效机制,支持民间投资参与补短板和新型基础设施建设。同时,规范推广政府和社会资本合作(PPP)模式,吸引民间资本参与,激发民间投资活力。”

(文章来源:人民日报)

【华宝旗舰LOF特别提示:消费龙头LOF(A:501090/C:009329)】

(一)覆盖全消费行业,精选优质龙头

指数定义&龙头筛选:华宝中证消费龙头指数证券投资基金(LOF),场内简称“消费龙头”(A类份额代码501090 / C类份额代码009329),是国内首只消费龙头LOF,跟踪标的为中证消费龙头指数(931068)。中证消费龙头指数由沪深两市可选消费与主要消费中规模大、经营质量好的50只龙头公司股票组成,以反映沪深两市消费行业龙头公司股票的整体表现。其成份股多为投资者耳熟能详的消费龙头公司,比如“白酒龙头”贵州茅台、“家电龙头”美的集团、“乳制品龙头”伊利股份、“调味品龙头”海天味业、“免税龙头”中国中免、“养猪龙头”牧原股份、“汽配龙头”福耀玻璃等。

数据来源:Wind,截至2021.2.02

(二)权重股持仓集中,龙头赢家通吃

股市历来“龙头赢家通吃”,消费龙头LOF跟踪的消费龙头指数前十大成份股中有8只在2021年创了股价历史新高,前十大成份股权重80.91%,2020年以来平均涨幅高达103.60%。

数据来源:Wind,截至2021.2.02

注:标红个股为8只在2021年股价创历史新高的消费龙头LOF成份股

(三)龙头优势显著,业绩确定性更强

1. 近几年各行业龙头集中度提升,龙头优势显著。消费行业的集中度近年来大幅提升。比如2018年,空调行业格力与美的销量份额超过55%,腾讯和网易的游戏份额占比近80%。(数据来源:申万证券研究所)

2. 业绩确定性强,外资和机构资金抱团行业龙头。外资格外青睐消费龙头股票,陆股通持股市值占比超过5%,且相对A股超配的板块全部集中在消费领域:家电、食品饮料。

3. 居民消费占GDP比重不断上升,达到消费升级拐点。随着我国经济进入后工业化时代,经济增长中投资贡献占比下降,2010年来居民消费占GDP的比重呈上升趋势,2018年已经达到了39%,这一趋势有望延续。世界银行数据显示,高收入国家家庭消费支出在GDP中占比高于中等收入国家水平,随着我国人均收入的进一步提升,居民支出占比有望向高收入国家靠拢,美国2019年居民消费占GDP的比重已经高达68%。

4. 城乡居民收入显著提升,消费能力增长。过去20年,城镇居民收入中经营性收入比重显著上升,其边际消费倾向更高,有利于拉动消费环节。农村居民收入增速快于城镇,农村居民边际消费倾向较高,收入的快速增长将刺激消费市场的发展。

5. 消费行业增长稳定。2003年以来净资产收益率中位数排名前5的申万一级行业:消费行业占3席,分别是家用电器/食品饮料/汽车。

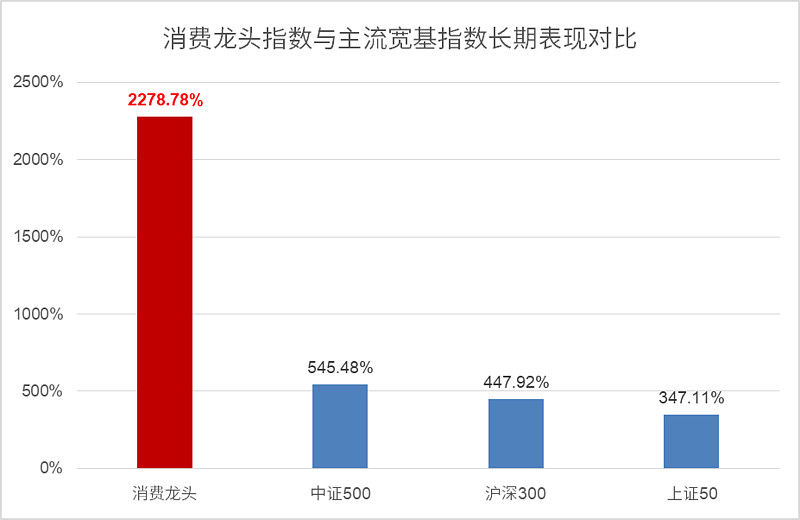

(四)中证消费龙头指数长期表现优异

消费龙头LOF的标的指数中证消费龙头指数(931068.CSI)自2004年12月31日成立以来截至2021年2月2日,其累计收益率高达2278.78%,而同期中证500收益率为545.48%,沪深300收益率为447.92%,上证50收益率为347.11%。从长期累计收益来看,消费龙头LOF跟踪的中证消费龙头指数较A股主流宽基指数有超额优势,长期收益良好。

数据来源:Wind,2004.12.31-2021.2.02

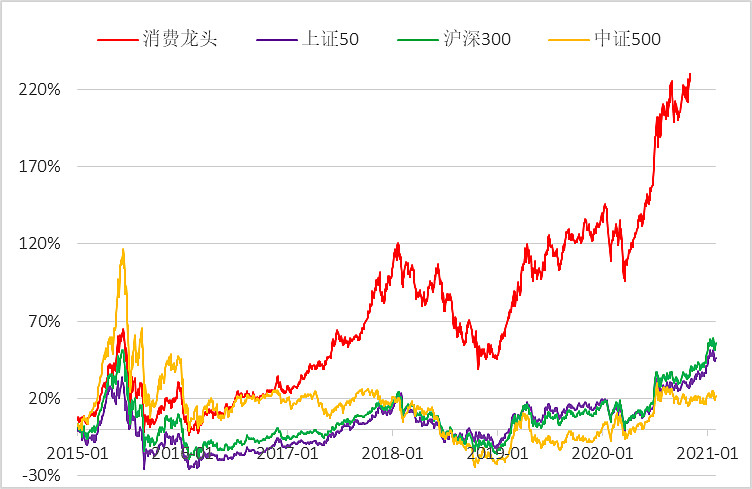

缩短时间来看,消费龙头指数近5年走势也是显著强于A股各主流宽基指数!自2015年1月5日以来截至2021年2月2日,消费龙头指数累计收益率高达301.19%,而同期沪深300收益率为55.67%,上证50收益率46.09%,中证500收益率为21.27%。

数据来源:Wind,2015.1.05-2021.2.02

(五)北向资金的宠儿,极具长期投资价值

自沪股通、深股通开通以来,聪明的北向资金便开启了万亿资金抢筹核心资产模式,截至目前北向资金合计流入A股资金超1.2万亿元,持仓市值超过2万亿元,浮盈超8千亿元,北向资金重仓股也被称之为A股最优质核心资产聚宝盆,赚得盆满钵满。

消费龙头指数的前十大成份股获沪/深港通持股市值合计超5700亿元,市值权重占指数超80%;其中有四只为沪/深港通持仓市值前十重仓股,市值权重占指数超53%!作为A股核心消费龙头资产,外资对于A股消费龙头股长期投资价值的一致看好!

数据来源:Wind,截至2021.2.02

注:标黄个股为沪/深港通持仓市值前十重仓股

@今日话题 @蛋卷基金 $消费龙头LOF(SH501090)$ $牧原股份(SZ002714)$ $中国中免(SH601888)$

风险提示:消费龙头(CSI931068)指数成立于2018年11月21日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,投资需谨慎。货币基金投资不等同于银行存款,不保证一定盈利,也不保证最低收益。