来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

坐落于长江三角洲的国富氢能于2024年3月20日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,联席保荐人为海通国际和中信证券,公司是氢能装备一体化解决方案提供商。2023年收入为5.22亿元,净亏损为0.75亿元,有所收窄。

氢能行业迎来利好。今年氢能首次进入政府工作报告。《政府工作报告》指出,要“加快前沿新兴氢能、新材料、创新药等产业发展”,将氢能视作培育新兴产业的重要方向;

3月19日,从中国石化新闻办获悉,为推动我国氢能交通产业发展,解决目前制氢加氢一体站建设的标准空白,中国石化联合国内数十家氢能头部企业发布了国内首个《制氢加氢一体站技术指南》团体标准。

氢能行业公司资本化也逐渐加速。港股市场上,目前已有两家氢燃料电池上市企业——亿华通以及国鸿氢能。2月29日,氢燃料电池企业重塑能源也首次向港交所递表。

国富氢能首次递表

LiveReport获悉,江苏国富氢能技术装备股份有限公司(以下简称“国富氢能”)于2024年3月20日在港交所递交上市申请,拟香港主板上市,这是该公司第1次递交上市申请,联席保荐人为海通国际和中信证券。

公司曾于2022年6月向上交所递交上市申请,拟科创板上市,后于2022年11月因审批程序不确定性,主动撤回科创板IPO申请。

公司是中国领先的氢能装备一体化解决方案提供商,专注于氢能的「制、储、运、加、用」全产业链核心装备的研发和制造。

因位于长江三角洲地区战略位置,交通便利,邻近港口,公司拥有丰富的供应链资源,公司也致力于成为全球氢能核心装备供应链的中心。

公司主要提供四种设备产品:(i)车载高压供氢系统及相关产品;(ii)加氢站设备及相关产品;(iii)氢气液化及液氢储运设备;及(iv)水电解制氢设备及相关产品。

来源:招股书

根据招股书,公司重点发展中国的交通运输领域,开发及制造氢燃料电池汽车核心部件(即车载高压供氢系统)及氢能运输基础设施(即加氢站)的设备,2023年分别营收占比57.6%和23.6%。

来源:招股书

来源:招股书

按2023年国内车载高压供氢系统的销量计,公司排名第一,市占率为30.4%。且自2019年至2023年,公司的车载高压供氢系统及相关产品销量连续五年保持全国第一,每年市占率为30.0%以上。

按在中国已建的装备公司设备的加氢站数量计,2023年公司排名第一,市场份额为25.7%。此外,按相同口径计,公司在2019年至2023年连续五年保持全国第一,每年市占率为25%以上。

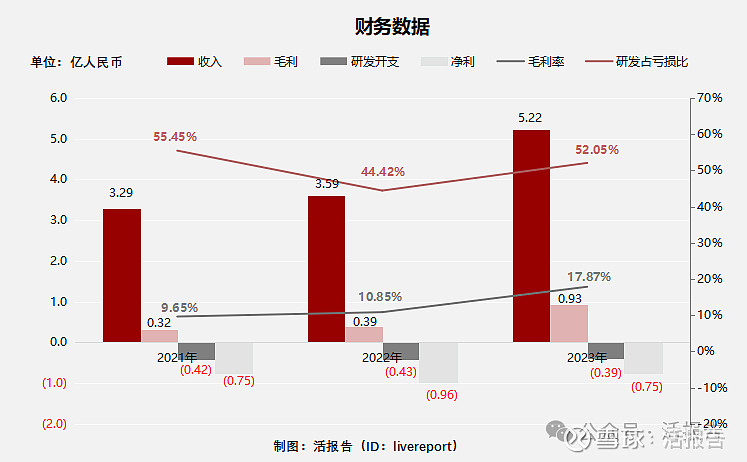

财务分析

截至2023年12月31日止三个年度2021、2022、2023:

收入分别约为人民币3.29亿元、3.59亿元、5.22亿元,年复合增长率为25.96%;

毛利分别约为人民币0.32亿元、0.39亿元、0.93亿元,年复合增长率为71.42%;

研发开支分别约为人民币-0.42亿元、-0.43亿元、-0.39亿元,年复合增长率为-3.24%;

净利润分别约为人民币-0.75亿元、-0.96亿元、-0.75亿元,年复合增长率为-0.14%;

毛利率分别约为9.65%、10.85%、17.87%;

研发占亏损比分别约为55.45%、44.42%、52.05%。

来源:LiveReport大数据

来源:LiveReport大数据

公司三年营收、毛利大幅提升,2023年增长最为显著,主要原因是:1、车载高压供氢系统和加氢站设备产品收益增加;2、新增氢气液化及液氢储运设备、水电解制氢设备及相关产品的收益,且氢气液化及液氢储运设备毛利最高,达26.6%。目前公司录得净亏损,2023年有所收窄。

来源:招股书

来源:招股书

截至2023年12月31日,公司经营活动现金流转正,为0.08亿元,账上现金3.33亿元。

行业前景

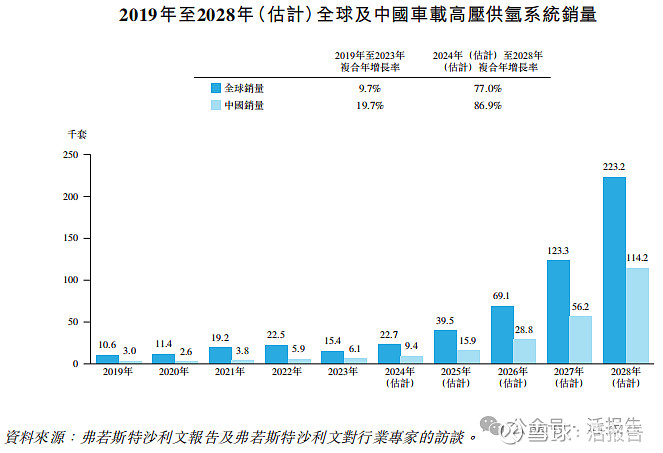

车载高压供氢系统市场规模

氢燃料电池汽车行业的增长已经并将继续推动车载高压供氢系统市场的发展。全球及中国的车载高压供氢系统市场在过去五年经历了增长,预计未来五年将继续快速扩张。

全球车载高压供氢系统销量2019-2023年复合增长率达到9.7%,预计2024-2028年高压供氢系统销量的复合增长将达到77%;国内的增长更快,2019-2023年高压供氢系统销量复合增长率达19.7%,预计2024年-2028年将达到86.9%。

来源:招股书

来源:招股书

行业地位

车载高压储氢瓶行业及车载高压供氢系统行业均相对集中。于2023年,按销量计,前五大参与者合计占车载高压储氢瓶行业市场份额的86.3%。公司在中国所有车载高压储氢瓶供应商中排名第一,占中国车载高压储氢瓶行业市场份额的29.4%。

来源:招股书

来源:招股书

于2023年,按销量计,前五大参与者合计占车载高压供氢系统行业市场份额的86.9%。公司在中国所有车载高压供氢系统供应商中排名第一,占中国车载高压供氢系统行业市场份额的30.4%。

来源:招股书

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:中集安瑞科(3899.HK)和京城机电股份(0187.HK)

中集安瑞科收入增长主要来源是储运装备、车载储氢瓶及供氢系统,其氢能设备业务持续较快增长,氢能储运装备、车载储氢瓶及供氢系统销售额皆上升明显。

京城股份主营气体储运装备制造,目前正在与各大车厂合作,进一步拓展气体储运市场。公司主营的天海品牌气体储运装备在行业内处于领先地位。公司已完成高压储氢瓶开发,将拓展车用储氢技术相关产业链。

来源:LiveReport大数据

主要股东

邬先生和王先生通过新云科技持股19.07%;邬先生单独持股3.47%;员工持股平台持股4.34%;前投资者持股73.12%。

前投资者包括涌源铧能、遨问创投、金浦智能、共青城投资等。

来源:招股书

管理层情况

来源:招股书

上市前融资

来源:LiveReport大数据

中介团队

据LiveReport大数据统计,国富氢能中介团队共9家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

据LiveReport大数据统计,海通国际保荐项目首日破发率为24.29%;中信保荐项目首日破发率为25%

来源:LiveReport大数据

来源:LiveReport大数据