来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:拨康视云于2023年11月30日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,联席保荐人为瑞银集团、建银国际和华泰国际,公司是临床阶段眼科生物科技公司。2022年其他收入为47.1万美元,净亏损为7295.3万美元,2023年前6个月其他收入46.3万美元,净亏损5930.8万美元,研发开支同比增长率90.88%

LiveReport获悉,2015年在美国成立的拨康视云CLOUDBREAK PHARMA INC.(以下简称“拨康视云”)于2023年11月30日在港交所递交上市申请,拟香港主板上市,这是该公司第1次递交上市申请,联席保荐人为瑞银集团、建银国际和华泰国际。

公司是一间以创新驱动的临床阶段眼科生物科技公司,致力于开发新型及差异化疗法。

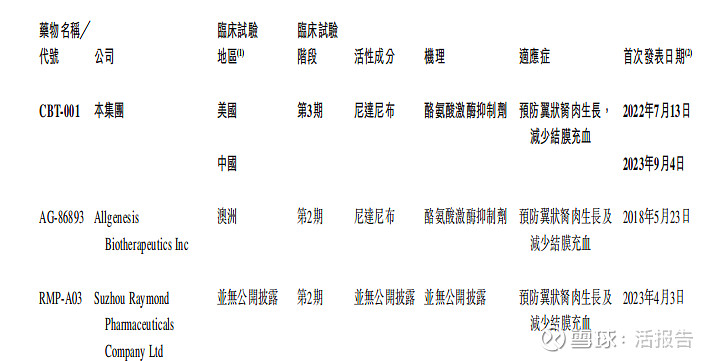

公司已经建立一个由七种候选药物组成的广泛而创新的管线,覆盖眼睛前部及后部的主要疾病,其中有四款处于临床阶段的候选药物(即CBT-001、CBT-009、CBT-006和CBT-004)及三款处于临床前阶段的候选药物(即CBT-007、CBT-145和CBT-011)。一旦获批准,CBT-001及CBT-004预期分别是治疗翼状胬肉及血管化睑裂斑的全球同类首创药物。

根据弗若斯特沙利文报告,公司是全球为数不多的与美国药管局及国家药监局合作,为翼状胬肉及血管化睑裂斑的治疗、监管审查及临床试验制定全球新标准的眼科公司之一。

来源:招股书

CBT-001:CBT-001是一种潜在的同类首创眼科药物,采用多激酶抑制剂,以血小板衍生生长因子受体、成纤维细胞生长因子受体及血管内皮生长因子受体为靶点,适用于预防翼状胬肉发展及减少结膜充血。预计它能治疗各种中度至重度翼状胬肉。

CBT-004:CBT-004是一种潜在的同类首创眼科药物,采用多激酶抑制剂, 靶向血管内皮生长因子受体及血小板衍生生长因子受体,适用于治疗血管化 睑裂斑。

CBT-006:CBT-006是一种胆固醇溶解分子,适用于治疗睑板腺功能异常相关的干眼症。

CBT-009:CBT-009是一种新型阿托品眼用制剂,用于治疗青少年近视。

投资亮点

• 一间以创新驱动、拥有领先技术平台的眼科生物科技公司;

• 广泛的创新管线涵盖医疗需要未获满足及市场潜力巨大的主要眼科疾病;

• 独特的创新模式实现符合成本效益的药物开发;

• 专为开发眼科疗法而有目的地构建的专有技术平台;

• 精良的生产设施及商业化渠道,为近期商业化机会提供快速推出市场的途

径;

• 高瞻远瞩的领导团队,拥有丰富的行业经验及雄厚的科研实力。

公司资料:

官网:网页链接

公司地址:8921 Research Drive Irvine, CA 92618 ,United States

香港地址:香港金钟道89号力宝中心1座23楼2308室

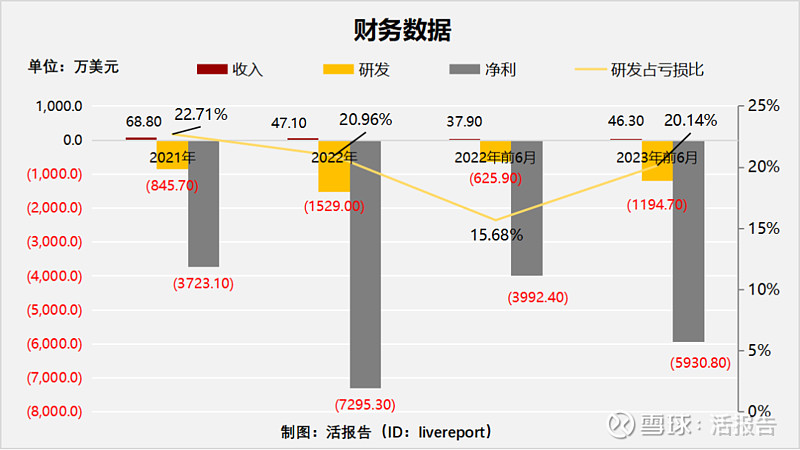

财务分析

截至2022年12月31日止两个年度2021、2022及2022、2023年前6个月:

其他收入分别约为美元68.8万元、47.1万元、37.9万元及46.3万元,2022年同比增长率为-31.54%,2023年前6月同比增长率为22.16%;

研发分别约为美元-845.7万元、-1529万元、-625.9万元及-1194.7万元,2022年同比增长率为80.80%,2023年前6月同比增长率为90.88%;

净利润分别约为美元-3723.1万元、-7295.3万元、-3992.4万元及-5930.8万元,2022年同比增长率为95.95%,2023年前6月同比增长率为48.55%;

研发占亏损比分别约为22.71%、20.96%、15.68%及20.14%。

来源:LiveReport大数据

公司目前暂未商业化,未有主营业务收入,目前处于亏损,公司研发开支增长较多,2022年同比增长80.80%,2023年前6月同比增长率90.88%,主要由于CBT-001临床研究开支和雇员福利开支。

截至2023年6月30日,公司短期银行存款2300万美元,账上现金4604.4万美元,流动资产总额7396.2万美元,流动负债总额1.99亿美元。

行业前景

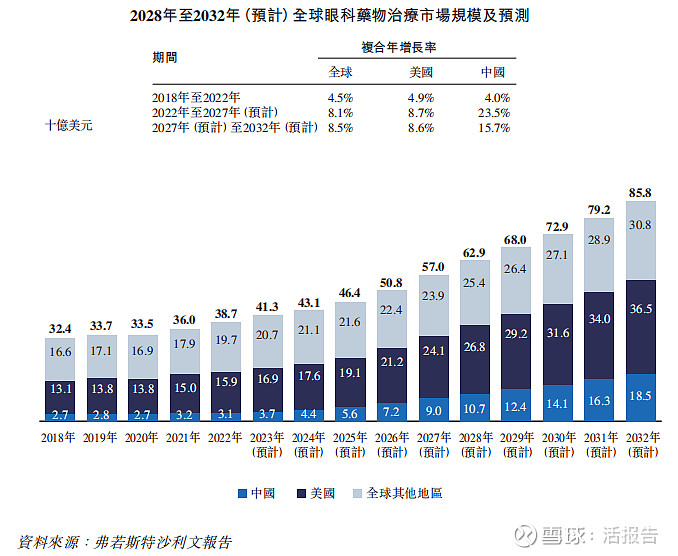

全球眼科药物市场规模

近年来,全球眼科药物市场快速增长。全球眼科药物市场规模由2018年的324亿美元增加至2022年的387亿美元,复合年增长率为4.5%。预计于2027年将达到570亿美元,于2032年将达到858亿美元,2022年至2027年及2027年至2032年的复合年增长率分别为8.1%及8.5%。

来源:招股书

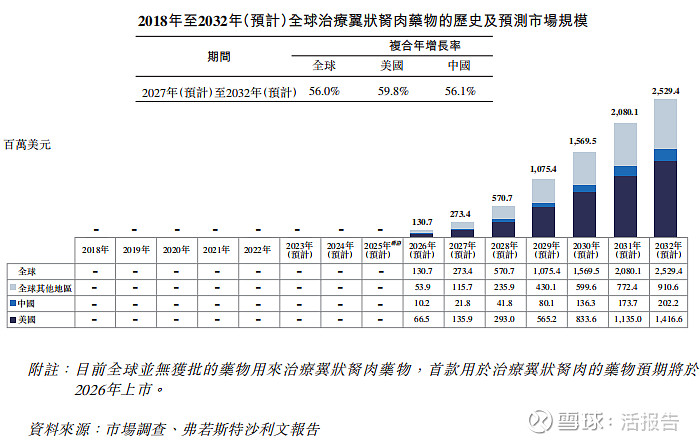

翼状胬肉药物的市场规模

全球治疗翼状胬肉药物的市场规模预计将于2027年达到273.4百万美元及于2032年达到2,529.4百万美元,复合年增长率为56.0%。

美国治疗翼状胬肉药物的市场规模预计于2027年达到135.9百万美元及于2032年达到1,416.6百万美元,复合年增长率为59.8%。

中国治疗翼状胬肉药物的市场规模预计于2027年达到21.8百万美元及于2032年达到202.2百万美元,复合年增长率为56.1%。

来源:招股书

行业地位

目前全球并无获批的药物用来治疗翼状胬肉。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:兆科眼科-B(6622.HK)、AADI BIOSCIENCES(AADI.O)

兆科眼科-B是一间眼科制药公司,致力于疗法的研究、开发及商业化,以满足中国国内巨大医疗需求缺口。凭藉深厚的领域内专业知识,公司通过自主开发或许可引进已建立起包含25种候选药物的全面眼科药物管线,涵盖影响眼前节及眼后节的多数主要眼科适应症。

Aadi Bioscience, Inc.(原:Aerpio Pharmaceuticals)是一家专注研发眼科疾病治疗的生物制药公司。该公司的主要候选药物是AKB-9778,它是Tie2途径的小分子激活剂,治疗中度至重度非增殖性糖尿病性视网膜病变患者的疗效和安全性。它还开发ARP-1536,一种人源化单克隆抗体,处于临床前开发阶段,用于治疗糖尿病血管并发症。

来源:LiveReport大数据

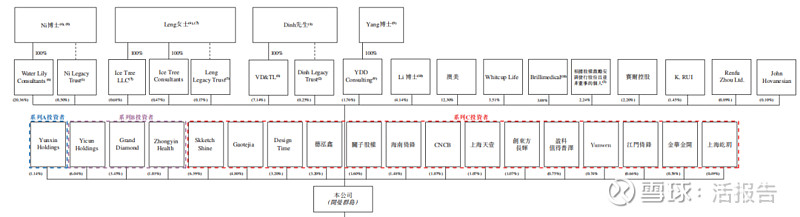

主要股东

Ni博士通过Water Lily Consultants和 NiNi Legacy Trust共持股20.86%;Leng女士通过Ice Tree LLC、Ice Tree Consultants和Leng Legacy Trust共持股1.32%,夫妻共计持股22.18%。

Dinh先生通过VD&TL和Dinh Legacy Trust分别持股7.14%和0.25%;Yang博士通过YDD Consulting持股1.76%;Li博士持股4.14%;

来源:招股书

其他股东包括:澳美(12.30%);鼎晖通过Skketch Shine持股6.39%;一村资本通过Yicun Holdings持股6.04%;高佳特持股4.80%;远大医药(0512.HK)通过Grand Diamond持股3.45%等。

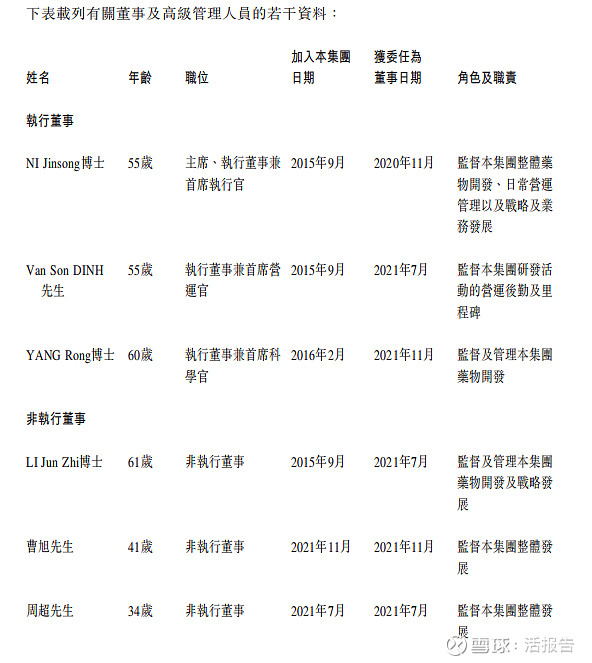

管理层情况

来源:招股书

上市前融资

来源:LiveReport大数据

中介团队

据LiveReport大数据统计,拨康视云中介团队共计12家,其中保荐人3家,近10家保荐项目数据表现不佳;公司律师共计5家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

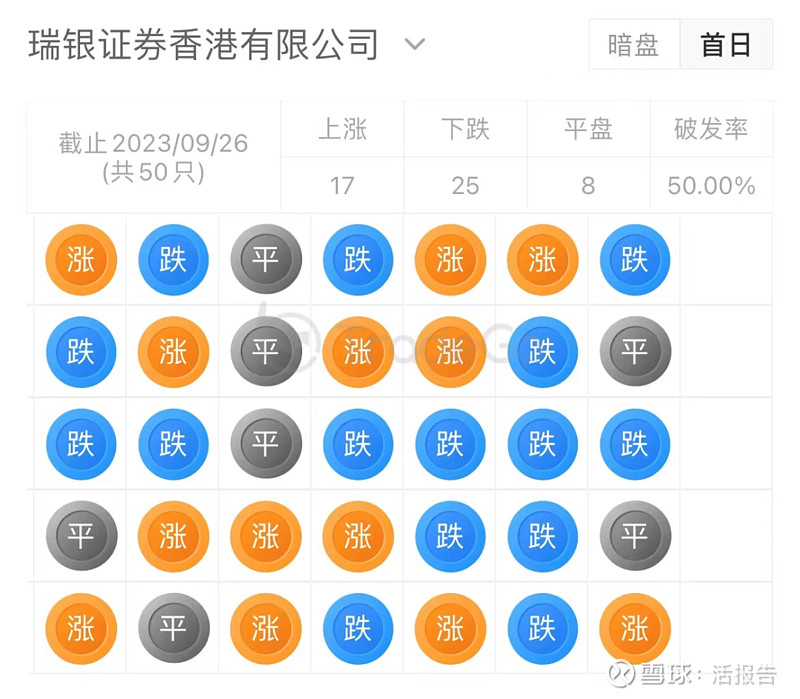

保荐人承销历史业绩

瑞银近期首日破发率为50%;

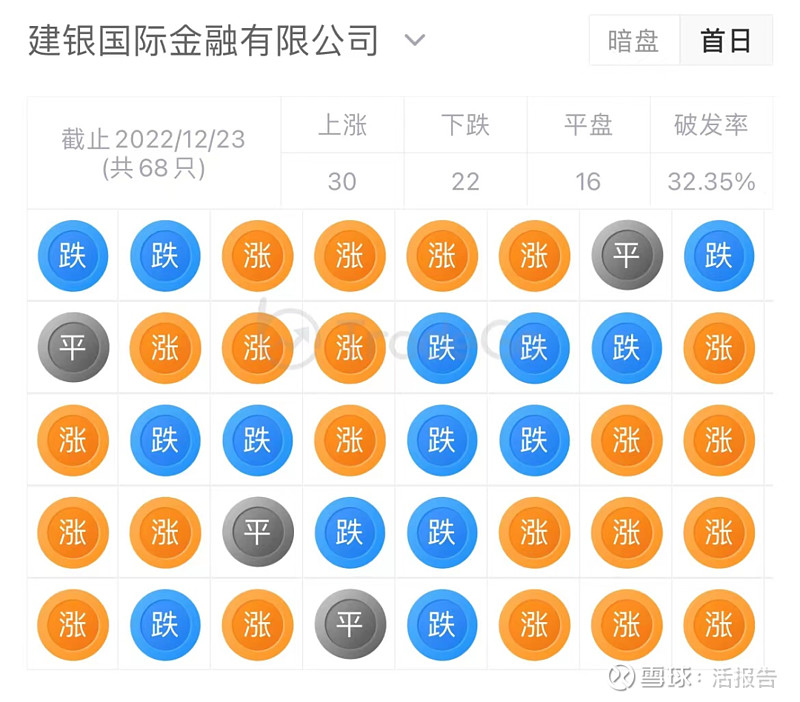

建银近期首日破发率为32.35%;

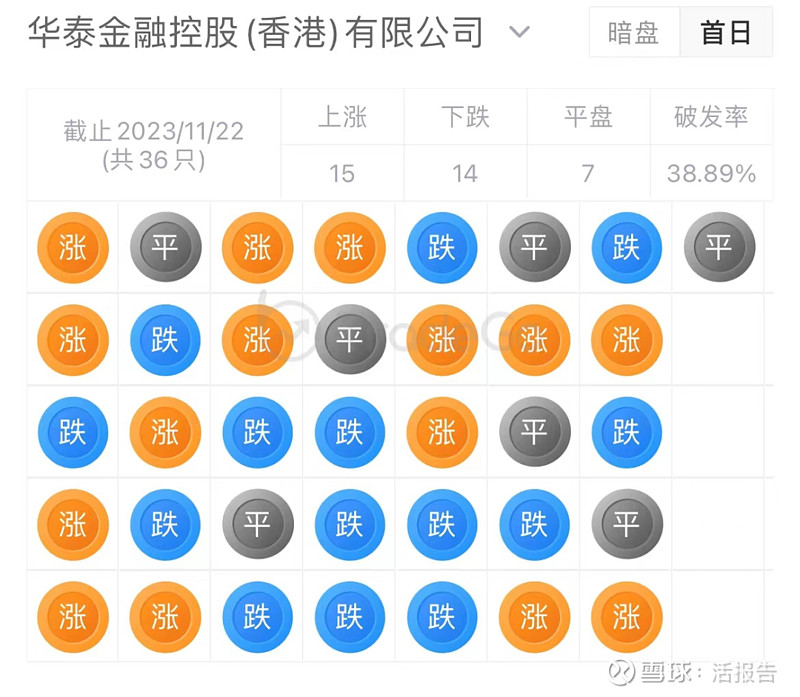

华泰近期首日破发率为38.89%。

来源:LiveReport大数据

来源:LiveReport大数据

来源:LiveReport大数据

舆情分析

通过天眼查查询运营主体拨康视云生物医药科技(广州)有限公司,舆情处于正常范围。