图:招股书

图:招股书

摘要:2022年11月14日,于2018年12月14日在美国纳斯达克挂牌上市的360 DigiTech, Inc.(QFIN)(下称“360数科”)在港交所披露通过聆讯的招股书,拟香港主板第二上市,截至上周五(11月11日)收市其收报14.58美元,目前总市值为22.64亿美元,此次二次上市保荐人为花旗和中金。

360数科,成立于2016年,作为一家信贷科技平台,提供全方位的科技服务,包括在贷款生命周期中协助金融机构、消费者及小微企业,服务范围包括获取借款人、初步信用评估、资金匹配、贷后服务,并以360借条应用程序为主要用户界面。360数科致力通过为金融机构提供信贷科技服务,让消费者及小微企业获得更方便、更个性化的信贷服务,主要通过并表实体上海淇毓、福州小额贷款、福州融资担保经营信贷科技服务、小额贷款、相关融资担保业务。

截至2022年6月30日,360数科已累计为2560万名借款人撮合贷款约人民币11,275亿元。截至同日,公司累计获批准信贷额度的用户达到4130万名。截至2022年6月30日,公司撮合的消费在贷余额达人民币1,311亿元。

在信贷驱动服务模式下,我们承担信贷风险,为金融机构合作伙伴提供资金的 贷款提供针对潜在违约的担保服务,或经信托及资产支持证券或福州小额贷款为部分 贷款提供资金。

截至2022年6月30日,信贷驱动服务的在贷余额为人民币679亿元。截至2022年6月30日,公司就信贷驱动服务下撮合的表外贷款录得或有担保负债人民币 3,320百万元(496百万美元)。

于往绩记录期间,公司向金融机构合作伙伴作出的与或 有担保负债相关的还款(扣除从借款人后续收回的款项)于2019年、2020年、2021年及 截至2022年6月30日止六个月分别为人民币2,881百万元、人民币3,938百万元、人民币 3,337百万元及人民币2,127百万元。

投资亮点

于进入壁垒高、庞大且不断增长的市场中具有的独特竞争优势;

强大的技术及创新能力;

屡获市场验证的强大信用评估能力;

多渠道、高效的获客以及广大的用户群体;

由广大金融机构合作伙伴网络支持的多元化资金来源;及

经验丰富的管理团队及富创业精神的公司文化。

公司资料:

官网:网页链接

公司地址:中华人民共和国上海浦东新区东方路1217号陆家嘴金融服务广场7楼

香港地址:香港铜锣湾希慎道33号利园一期19楼1901室

查看招股书:点击文末“阅读原文”

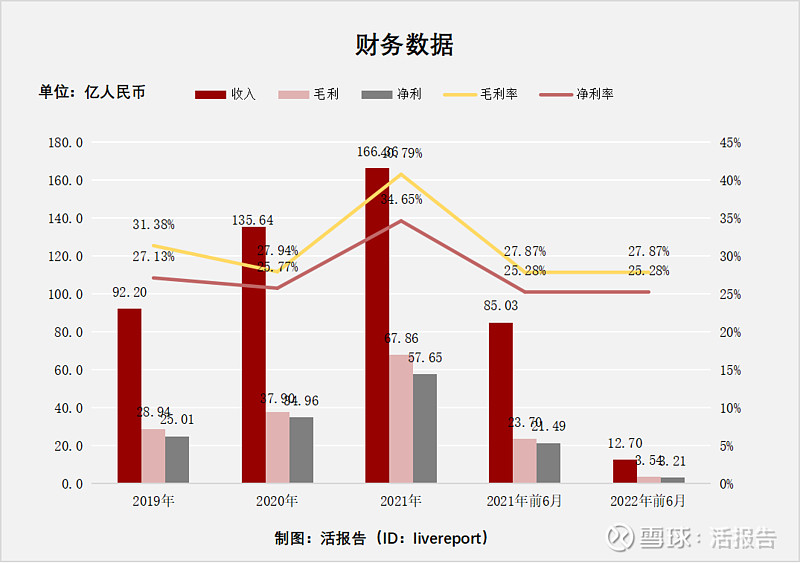

财务分析

招股书显示,在过去的2019全年、2020全年、2021全年和2021上半年、2022年上半年:

360数科的营业收入分别约为人民币92.2亿元、135.64亿元、166.36亿元、85.03亿元及12.7亿元,年复合增长率为34.33%;

毛利分别约为人民币28.94亿元、37.9亿元、67.86亿元、23.7亿元及3.54亿元,年复合增长率为53.14%;

净利润分别约为人民币25.01亿元、34.96亿元、57.65亿元、21.49亿元及3.21亿元,年复合增长率为51.81%;

毛利率分别约为31.38%、27.94%、40.79%、27.87%及27.87%;

净利率分别约为27.13%、25.77%、34.65%、25.28%及25.28%。

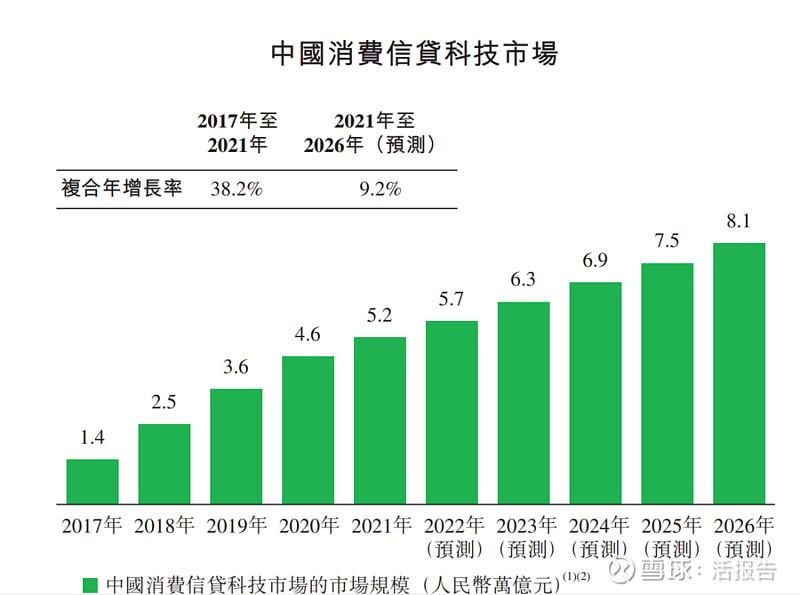

行业前景

根据艾瑞咨询的资料,按在贷余额总额计,中国消费信贷科技市场规模由2017年 的人民币1.4万亿元增加至2021年的人民币5.2万亿元,复合年增长率为38.2%,并预期将于2026年达到人民币8.1万亿元,2021年至2026年的五年复合年增长率为9.2%。

图:招股书

图:招股书

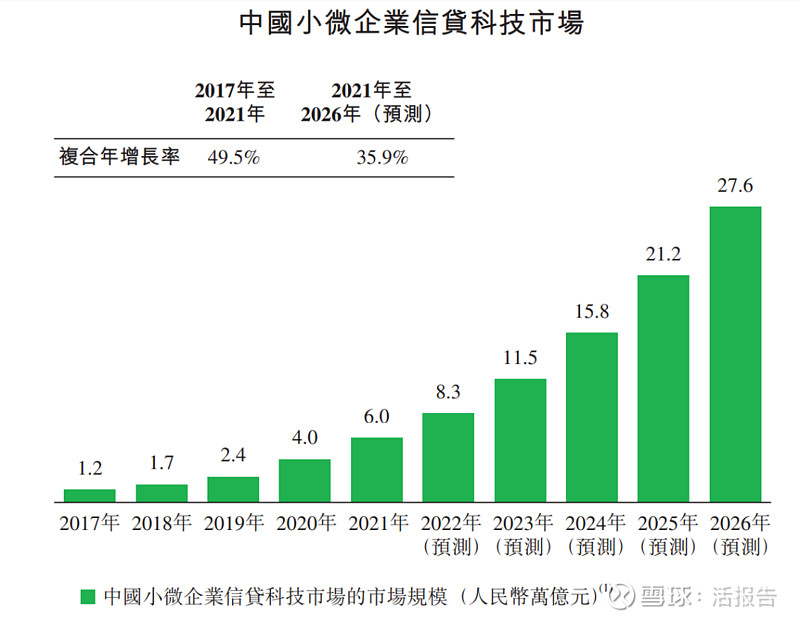

根据艾瑞咨询的资料,于2017年至2021年,按获批信用额度低于人民币1百万元 的在贷余额总额计,中国小微企业信贷科技市场规模由人民币1.2万亿元增加至人民币6.0万亿元,复合年增长率为49.5%,并预期将进一步增加至2026年的人民币27.6万亿 元,2021年至2026年的五年复合年增长率为35.9%。

图:招股书

图:招股书

行业地位

消费信贷科技市场目前是中国信贷科技行业最成熟的细分市场,亦仍是信贷科技平台的主要竞争舞台。360数科目前主攻此市场。在消费信贷科技市场的所有信贷科技平台中,按中国消费信贷科技市场的在贷余额总额计,于2021年,五大平台合计进占市场份额的35.8%。

同行业公司IPO对比

360数科对标:信也科技(FINV.US) 维信金科(02003.HK)

信也科技旗下包括金融科技业务、国际业务、科技生态孵化业务三大板块,具体涵盖消费金融、科技输出、孵化器和投资等业务,坚持以创新技术服务大众、赋能机构,助力实体经济发展。立足中国,信也科技致力于连接B端和C端,打造开放生态;放眼全球,集团业务已拓展至菲律宾、印度尼西亚等国家。

维信金科控股有限公司是中国一家线上消费金融服务提供商。该公司主要提供3种信贷产品:信用卡余额代偿产品、消费信贷产品及线上至线下信贷产品。其信用卡余额代偿产品品牌为“维信卡卡贷”,为信用卡持有人提供余额代偿解决方案。该公司在海内外市场开展业务。

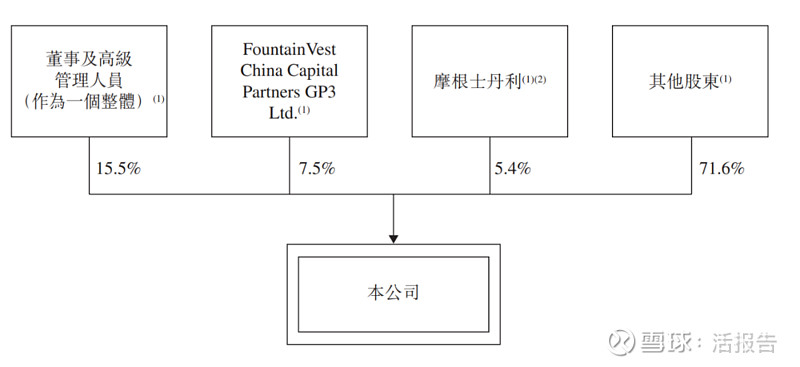

主要股东

招股文件显示,360数科在上市前为不同投票权架构,A类股份每股可投1票,B类股份每股可投20票,所有B类股份将在香港第二上市后按一对一基准转换为A类股份。截至2022年11月9日,360数科的股东结构:

周鸿祎先生,持有14.3%的权益,占约75%的投票权。其中:

周鸿祎先生的子女Henry Zhiheng Zhou先生及RisaRuoshan Zhou女士全资拥有的Aerovane Company Limited持有的39,820,586股B类普通股;

周鸿祎先生的配偶以美国存托股形式持有的1,212,000股A类普通股;

周鸿祎先生的配偶全资拥有的Global Pro B Limited以美国存托股形式持有的1,018,192股A类普通股;

其他周鸿祎先生的联属人士通过财务安排拥有的美国存托股形式的A类普通股。

其他董事及高管吴海生、陈晓欢、阎焱、徐祚立、贺志强、郑彦等持股不足1%;上述包括周鸿祎在内的董事及高管合计持股15.6%。

FountainVest (方源资本)持股7.5%;

摩根士丹利,持股5.4%。

图:招股书

图:招股书

管理层情况

360数科的董事会,由9名董事组成,包括3名独立董事。

周鸿禕,52岁,自2018年9月起兼任董事会主席。周先生在中国互联网行业拥有逾20年管理及营运经验。周先生共同创立奇虎360科技有限公司(一家曾于纽约证券交易所上巿的公司),并自奇虎360科技有限公司成立起直至2021年9月担任其董事。周先生分别于1992年及1995年获得西安交通大学计算机软件学士学位及系统工程专业硕士学位。

吴海生,40岁,自2019年8月起担任我们的首席执行官兼董事。此前,吴先生自2008年7月起在百度集团股份有限公司(纳斯达克:BIDU;港交所:9888)用户产品部门担任产品经理。吴先生分别于2005年及2008年在中国传媒大学获得经济学(媒体经济管理)专业学士学位及在北京大学获得传播学专业硕士学位。

徐祚立,53岁,自2021年3月起担任我们的董事加入我们之前,徐先生由2018年9月起在深圳前海大数金融服务有限公司担任首席财务官徐先生持有北京邮电大学应用物理专业学士学位及康奈尔大学工商管理专业硕士学位。徐先生为特许金融分析师资格认证持有人。

图:招股书

中介团队

360数科是次香港上市的中介团队主要有:

花旗、中金公司为其联席保荐人;

德勤为其审计师;

通商、世达分别为其公司中国律师、公司香港及美国律师;

竞天公诚、凯易分别为其券商中国律师、券商香港及美国律师;

艾瑞咨询为其行业顾问。

保荐人承销历史业绩

风险提示

经营历史有限,并面临信贷周期及借款人信用状况恶化的风险。

面临助贷业务法规及管理办法、小额贷款业务及融资担保业务法规及管理办法以及征信业务法规及管理办法的不确定性。

平台撮合的贷款的定价可能被视为超过法规规定的利率限制。

交易流程可能会导致借款人产生误解。

平台上的欺诈活动可能会对我们的经营业绩、品牌及声誉产生负面影响,并导致我们所撮合的贷款产品及服务的使用减少。

业务受中国有关数据隐私及网络安全的复杂且不断发展的法律法规所规限,当中多项法律法规可能会发生变化及解释不确定,等等。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为143.34亿,其中最大市值为中创新航,最小市值为GC CONSTRUCTION;发行PE均值为83.65倍,PE整体水平偏上;申购人数均值为2532;超购倍数上,均值为3.65倍左右;基石占比上,目前基石比例均值维持在36.49%,整体来说,基石比例均值近期略有回落;

暗盘及首日收益率上,10月初,艾美疫苗首日微涨,中创新航收平,健世科技及GC CONSTRUCTION表现尚可;10月中旬,润歌互动暗盘及首日大涨,又是一家小市值公司黑马,紧随其后的元宇宙第一股 飞天云动暗盘及首日均跌超4%;11月初,巨子生物这位吸金兽暗盘及首日表现较为不错,紧接着心泰医疗暗盘及首日几乎走平,多想云暗盘大涨,首日高开低走,收涨2.04%;双十一,子不语做为跨境电商首日上市表现相当夸张,日内振幅约51.61%。截至目前,暗盘涨跌整体均值约为12.95%,而首日约为13.90%。