10月12日,国家医保局官网发布《关于政协十三届全国委员会第五次会议第02866号(社会管理类263号)提案答复的函》中提到脊柱类医用耗材集中带量采购时回应。这被业内人士认为,是对创新医疗器械暂不纳入集采的再次明确信号。不久前在9月3日发布的《国家医疗保障局对十三届全国人大五次会议底4955号建议的答复》中,国家医保局也表示,由于创新医疗器械临床使用尚未成熟、使用量暂时难以预估,尚难以实施带量方式。目前,医疗器械类集采主要还集中在高值医用耗材方面。

根据Live Report数据显示,截至2022年10月19日,在港上市的医疗器械公司合计35家,其中主板32家,创业板3家;截至当前,医疗器械近一个月整体微跌0.20%,总成交量8.63亿,总成交额77.82亿港元;从涨跌幅方面上看,近一个月涨幅最大为佳兆业健康,上涨40.00%,中国卫生集团则最大下跌26.54%%。

一、医疗器械行业下跌以介入式器械公司为主,百心安-B狂飙后略有回落

近一个月医疗器械的上市公司表现有所回暖,35家公司中,15家上涨,20家下跌,整体均值微跌0.20%;涨跌分布方面,佳兆业健康上涨40.00%,位居榜首,云能国际及威高股份则分别上涨25.00%及19.48%,分列二、三名;跌幅前三的公司则分别为中国卫生集团、堃博医疗-B及君百延集团,跌幅分别约为-26.54%、-21.36%及-17.65%。

从年初至今涨跌幅上看,今年医疗器械多数下跌,整体平均下跌25.20%,其中以未盈利生物科技类的医疗器械公司跌幅最大,且多为心脏及神经介入医疗器械公司。其年内跌幅最大为堃博医疗-B,整体跌去82.00%,截至目前仅剩8.53亿市值。

涨幅方面,8家年内上涨公司中,居前三的公司分别为中国卫生集团、百心安-B及佳兆业健康,分别上涨约147.92%、103.33%及25.64%,值得注意的是,位居第二的百心安-B作为未盈利公司,罕见的一路上涨,8月19日最高涨至75.55港元,年初至最高位上涨179.30%;而当前位居第一的中国卫生集团于8月8日进行合股后开启狂飙模式,股价最高涨至1.86港元,年初至最高位上涨287.50%。

二、近一个月成交量均值约为3.96%,21家公司日均成交额超百万港元

从换手率来看,截至2022年10月19日,医疗器械近一个月换手率均值约为3.96%(注:此处的换手率按公司流通股本计算所得),整体日均成交额约为1144.35万港元;

换手率上,百心安-B近一个月换手率最高,约为30.06%,日均成交额约为1954.3万港元,近一个月上涨4.36%;润迈德-B作为次新股近一个月换手率反而最低,仅有0.007%,日均成交额则约为0.7万港元,成交几乎忽略不计。

日均成交额方面,日均成交额超过1亿的仅有微创医疗1家,日均成交额超过1千万的有7家,日均成交额超过1百万的13家,低于1百万13家,中国华仁医疗已停牌多年。整体上,港股医疗器械行业成交较为活跃。

三、医疗器械整体估值回落,较港市处于中位数

截至当前医疗器械35家公司中,12家尚处于盈利状态,其余23家未盈利,其中云能国际PE高达106.88倍,较之行业均值明显偏高,而现代牙科PE仅为7.89倍。整体上,医疗器械PE均值约为29.02倍(若剔除偏离值过高的云能国际,则PE均值约为21.94倍),医疗器械较之港市整体PE,基本处于中上。

PB方面,医疗器械整体PB均值约为2.37倍,百心安-B当前PB最高,约为11.87倍,普华和顺最低,约为0.23倍;较之港市整体PB,医疗器械PB处于中值。

PS方面,医疗器械剔除偏离值过高的微创机器人-B后,整体PS均值约为7.71倍,其中润迈德-B当前PS最高,约为31.54倍,最低为巨星医疗控股,仅为0.28倍;值得注意的是,PS超过均值的几乎属于未盈利生物科技公司,故而以PS估值略微失真,但传统的医疗器械公司目前多数低于平均水平。整体上较之港市,医疗器械PS均值偏中上,但以传统医疗器械公司PS均值约为4.46倍计,处于港市中下水平。

综上三指标,医疗器械行业当前估值整体处于港市中位数。

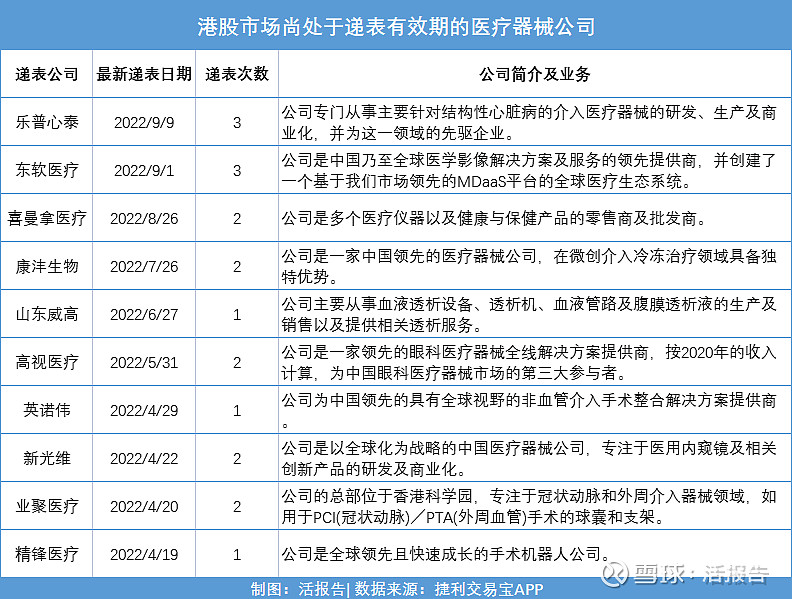

四、医疗器械现存10家递表,介入式及仪器设备公司占八成

截至2022年10月19日,目前在港递表且未过期的医疗器械公司共计10家,其中乐普心泰、东软医疗已递表3次,从过往医疗器械上市成功的案例中,递表3次的公司都已经上市成功,目前没有超过4次递表的医疗器械公司。

从其业务上看,近期递表公司中有4家介入式医疗器械公司,4家仪器设备公司,1家传统器材公司,1家手术机器人公司。