来源:招股书

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:途虎养车于2022年8月29日向港交所递交招股书,拟在香港主板上市,公司是中国领先的在线线下一体化汽车服务平台。2021年收入为117.24亿人民币,净利润-58.45亿人民币;2022年前6个月收入为54.68亿人民币,净利润-9.52亿人民币,毛利9.97亿人民币。

S&TLiveReport获悉,成立源于2011年的途虎养车TUHU Car Inc.(以下简称“途虎”)于2022年8月29日在港交所递交上市申请,拟香港主板上市,这是途虎第2次递交上市申请,上一次是2022年1月24日。联席保荐人为高盛、中金、美林、瑞银。

途虎是中国领先的线上线下一体化汽车服务平台。凭借以客户为中心的模式和高效的供应链,途虎提供一站式、全数字化、按需服务体验,直接满足车主多样化的产品和服务需求,打造一个由车主、供应商、汽车服务门店和其他参与者组成的汽车服务生态系统。

截至2022年6月30日,途虎的旗舰应用程序「途虎养车」和在线界面拥有86.4百万名注册用户。截至2022年6月30日止最近十二个月,途虎拥有15.7百万名交易用户,较截至2021年6月30日止同期的13.1百万名增加19.4%。截至2022年6月30日止六个月,途虎的平均月活跃用户达到9.0百万名,根据灼识咨询报告,途虎的平台为中国汽车服务供货商聚集的最大车主社区。

来源:招股书

途虎的服务网络不断扩张,截至2022年6月30日在全国拥有超过4,200家途虎工场店和超过25,000家合作门店,覆盖大部分地级市。根据灼识咨询报告,截至2020年12月31日,就所运营汽车服务门店数目及品牌认知度(表现为51.9的客户净推荐值(NPS))而言,途虎为中国领先的独立汽车服务品牌。

来源:招股书

来源:招股书

公司已打造出一个包括车主、供应商、服务门店和其他参与者在内的充满活力的汽车服务生态系统。已开发出一个完善、标准化的门店管理系统,使公司能够通过轻资产加盟模式扩大的网络,进而扩大公司的生态系统,服务更多的客户。

通过公司的线上界面,公司的线上用户可享受由线下门店提供的高品质汽车产品和服务组合。在公司的线上界面,尤其是公司的旗舰移动应用程序,公司已积累庞大和高交互度的客户群。庞大的客户群可吸引新的生态系统参与者加入公司的平台,这使公司能够提供额外的产品和实施新的服务举措,营造正反馈循环和飞轮效应。

途虎为车主提供的产品和服务包括轮胎和底盘零部件、汽车保养、汽车维修、汽车美容、汽车配件以及其他相关的安装服务。途虎还为生态系统中的所有参与者提供平台服务,包括广告服务和针对不同业务的SaaS解决方案。

为车主提供的产品和服务:包括轮胎和底盘零部件、汽车保养、汽车维修、汽车美容和汽车配件。产品包括自有品牌和专供品牌,基本上涵盖了全国知名的优质品牌产品,如倍耐力、德国马牌、邓禄普、固特异、埃克森美孚、壳牌和3M等。

为生态系统参与者提供的平台服务:包括广告服务、SaaS解决方案、二手车交易等其他服务。

新能源汽车业务:正在积极探索为新能源汽车提供专门的定制化汽车服务的机会,例如电池维修服务。已与知名的新能源汽车品牌(如零跑汽车及北汽极狐)达成战略合作框架,以建立新能源汽车服务网络。

投资亮点

• 中国最大的独立汽车服务平台,服务范围广泛

• 值得信赖的品牌,拥有极高的客户忠诚度

• 数字化行业解决方案,可实现卓越的运营效率

• 品牌和供货商的首选合作伙伴

• 高效及可扩展的门店网络,确保标准化服务和快速扩张

• 我们创新的汽车服务生态系统带来显著的飞轮效应和高竞争壁垒

• 富有远见且拥有深厚技术背景的管理团队

公司资料:

官网:网页链接

公司地址:中华人民共和国上海市闵行区闵虹路166弄1号楼9楼

香港地址:香港湾仔皇后大道东183号合和中心46楼

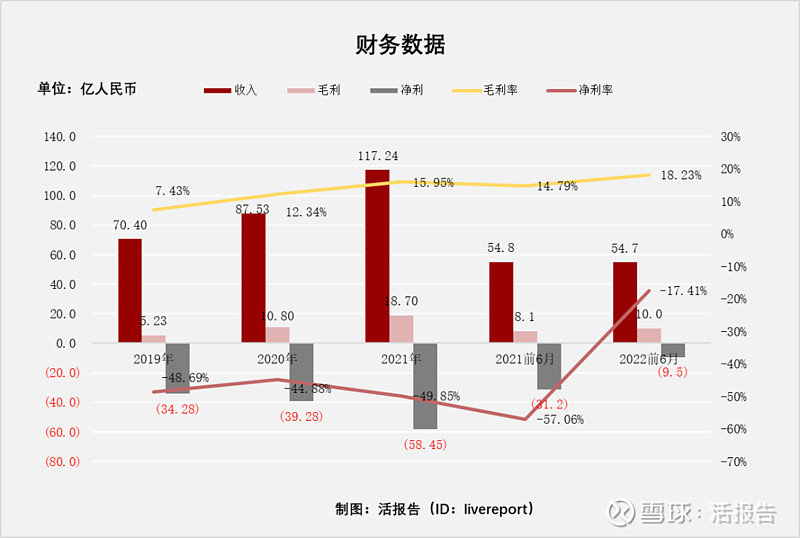

财务分析

截至2021年12月31日止三个年度及截至2021年及2022年6月30日止6个月:

收入分别约为人民币70.4亿元、87.53亿元、117.24亿元、54.77亿元及54.68亿元,年复合增长率为29.05%;

毛利分别约为人民币5.23亿元、10.8亿元 、18.7亿元 、8.1亿元及9.97亿 元 ,年复合增长率为89.03%;

净利润分别约为人民币-34.28亿元、-39.28亿元 、-58.45亿元 、-31.25亿元及-9.52亿 元,年复合增长率为30.57%;

毛利率分别约为7.43%、12.34% 、15.95% 、14.79%及18.23%,年复合增长率为46.48%;

净利率分别约为-48.69%、-44.88% 、-49.85% 、-57.06%及-17.41%,年复合增长率为1.18%。

来源:活报告

2019-2021年收入处于快速增长阶段,年复合增长率为29.05%,2022年上半年收入与上年同期基本持平;

毛利率处于上升趋势中,2022年前6个月的毛利率为18.23%,而2021年前6月毛利率为14.79%;

亏损有明显好转,2022年前6月净亏损同比缩窄69.54%,净利率由-57.06%提升至-17.41%;

行业前景

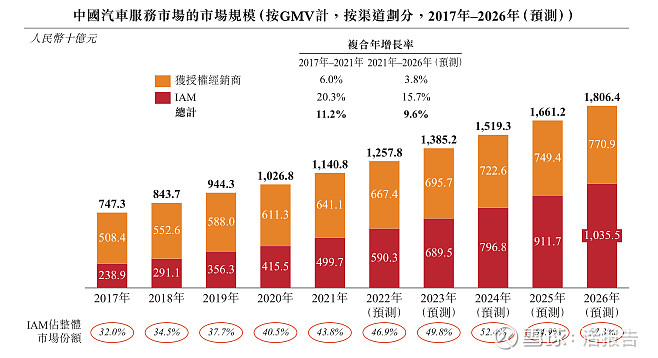

按乘用车保有量计,中国已成为世界第一大汽车市场,截至2021年12月31日,中国乘用车保有量已达260.4百万辆。然而,每千人乘用车保有量仅为184辆,低于美国(每千人765辆)及欧盟成员国(每千人560辆)等发达国家,呈现出巨大的增长空间。根据灼识咨询报告,中国已连续超过10年蝉联全球新车销量第一。中国的乘用车保有量预计将继续保持增长势头,到2026年更将进一步达到364.6百万辆。

中国汽车服务市场于2017年至2021年的复合年增长率为11.2%,成为全球汽车服务市场增长最快的国家之一。根据灼识咨询报告,按GMV计,2021年中国汽车服务市场规模为人民币11,408亿元,预计到2026年将达到人民币18,064亿元,复合年增长率为9.6%。

在中国,汽车服务的价值链包括两个渠道,即获授权经销商渠道及独立的后巿场服务供货商渠道(或IAM渠道),获授权经销商及IAM门店为中国汽车服务市场主要的DIFM服务供货商。2021年,中国约有2.9万家获授权经销商及74.6万家IAM门店,分别占中国汽车服务市场的56.2%及43.8%(按GMV计)。OEM提供的保修期一般为新乘用车出售后三年,之后,为获得位置便捷且经济实惠的服务,车主更有可能选择IAM门店。

根据灼识咨询报告,截至2021年年底,中国保修期届满的乘用车占总保有量的72.9%,预计到2026年年底,这一数字将达到77.7%。因此,IAM门店的GMV预计将以高于获授权经销商的速度增长,到2026年,其将占汽车服务市场的57.3%(按GMV计)。

来源:招股书

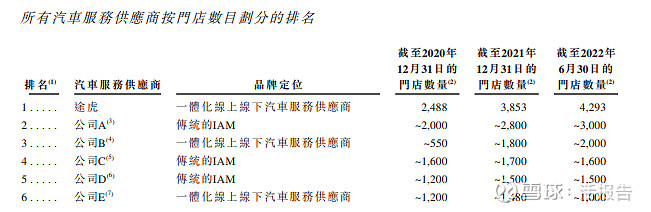

行业地位

截至2022年6月30日,在中国约68万家汽车服务供货商中,公司的门店数量排名第一。在中国的IAM门店中,公司以截至2022年6月30日的门店数量及2021年度的汽车服务收入方面均排名第一。

来源:招股书

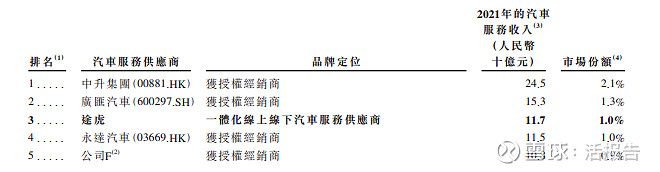

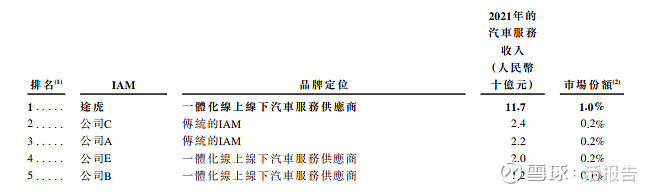

于2021年,按汽车服务收入计,公司在中国所有汽车服务供货商排名第三:

来源:招股书

于2021年,按汽车服务收入计,公司IAM门店在中国汽车服务市场中的排名第一:

来源:招股书

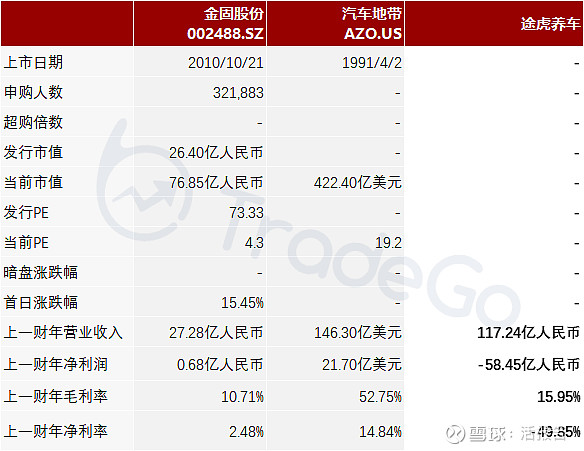

同行业公司IPO对比

公司选取的同业对比公司为金固股份(002488.SZ)和AutoZone(NYSE:AZO)。

汽车地带”(AutoZone)是美国最大的汽车修配连锁品牌,1979年7月4日AutoZone在纽约股票交易所上市(NYSE:AZO),财富五百强。其连锁卖场主要集中于美国东部及西海岸经济较发达城市。主要经营汽车配件、维修器件等,同时也提供汽车信贷服务、销售汽车诊断和修理软件。这家成立于1979年的纽约证交所上市公司在北美地区的门店数量达到5806家。

汽车超人是上市公司金固股份(002488.SZ)旗下的汽服门店新零售领先连锁品牌,汽车超人致力于依托互联网技术,通过信息化手段赋能线下汽服门店,推动汽车后市场连锁门店从传统零售模式向新零售模式转型升级。汽车超人业务领域涵盖汽车保养美容、轮胎车品、车险加油、查违章等,汽车超人核心产品主要为汽车超人官方APP,并在天猫、淘宝、京东等综合电商平台接入服务入口。

来源:捷利交易宝APP

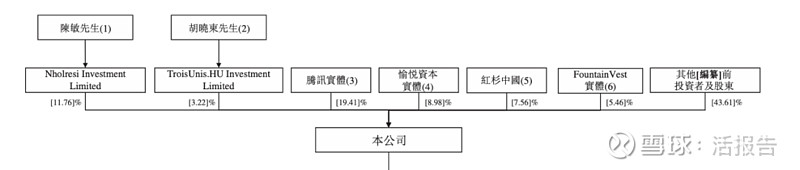

主要股东

陈敏先生及其百分百控股的Nholresi Investment Limited共同持股比例并未超过腾讯,但是由于AB股不同的投票权设定,陈敏是控股股东。

来源:招股书

其他知名的投资人成为股东的有:腾讯、红杉、百度、高盛、高瓴、君联、启明、中金…

管理层情况

陈敏先生,40岁,联合创始人、董事会主席、首席执行官兼执行董事。主要负责公司的整体战略规划、日常业务运营及管理。曾经担任百姓网股份有限公司IT运营经理,及任职于车盟(中国)网络有限公司。于软件开发及数据管理领域拥有逾16年的经验,于汽车服务市场及业务数据分析方面拥有逾10年的经验。于2003年7月获得中国上海财经大学经济学学士学位。

胡晓东先生,50岁,联合创始人、总裁兼执行董事。主要负责以公司业务的研发方面为重心之整体战略规划。曾担任多个工程领导职位,上海乃嘉软件科技发展有限公,车盟(中国)网络有限公司担任研发总监,思爱普(北京)软件系统有限公司上海分公司的高级程序员,微软(中国)有限公司上海分公司的工程师兼电子商务顾问。于1993年7月获得华北电力大学通信工程专业工学学士学位,并于1999年9月于中国上海交通大学完成了通信与信息系统研究生课程。

上市前融资

来源:捷利交易宝APP

中介团队

据捷利交易宝数据统计,途虎养车中介团队共计12家,其中保荐人共计4家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:捷利交易宝APP

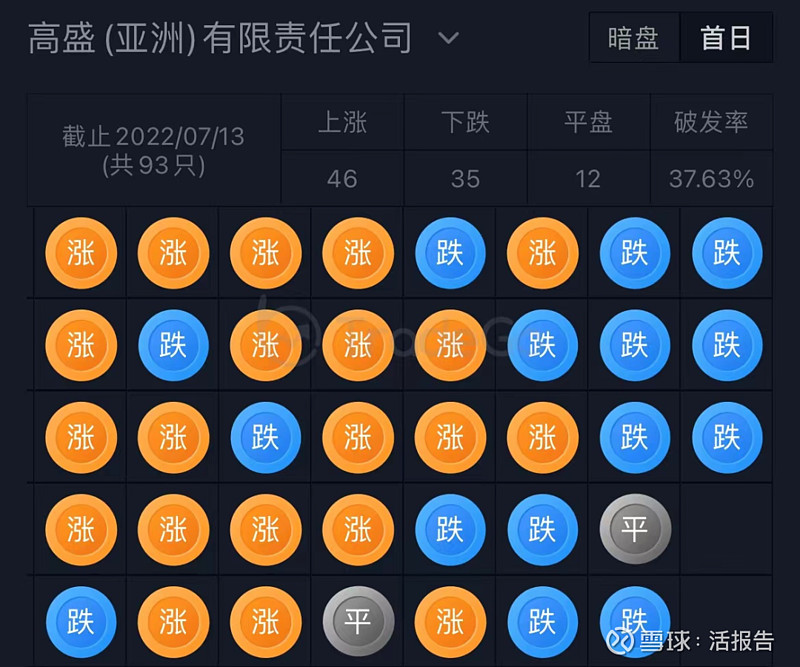

保荐人承销历史业绩

高盛(亚洲)近期保荐的首日破发率为37.63%;

来源:捷利交易宝APP

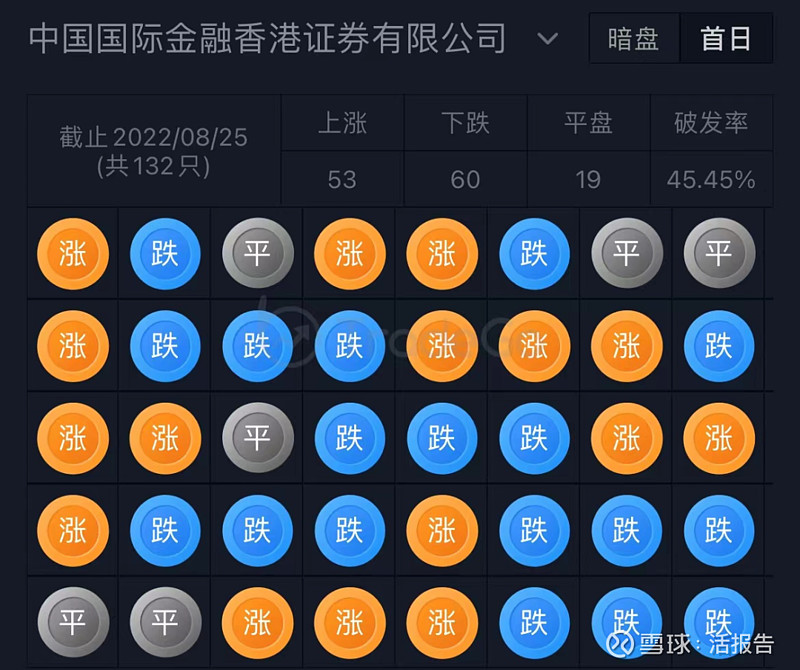

中金香港近期保荐的首日破发率为45.45%;

来源:捷利交易宝APP

美林(亚太)近期保荐的首日破发率为37.50%;

来源:捷利交易宝APP

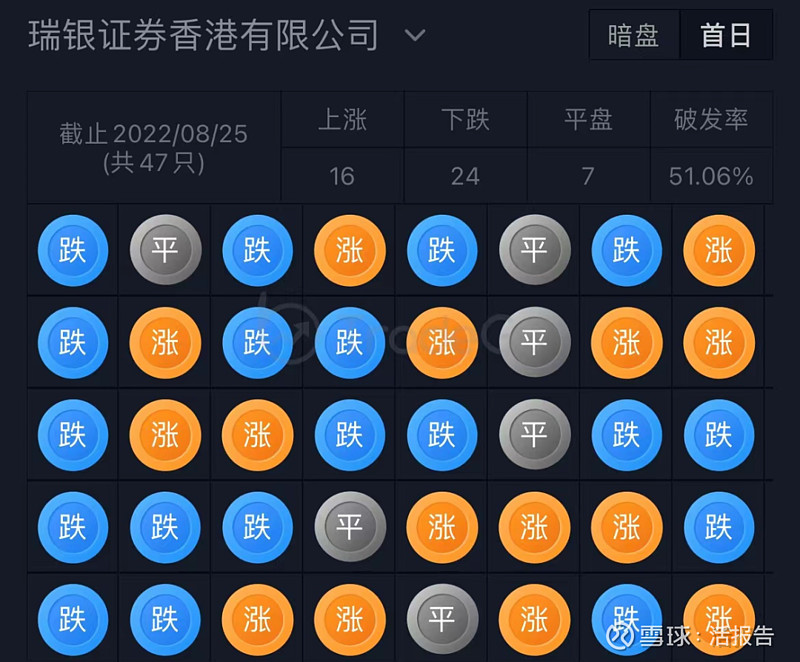

瑞银证券香港近期保荐的首日破发率为51.06%;

来源:捷利交易宝APP

舆情分析

目前通过天眼查网站查询其运营主体公司上海阑途信息技术有限公司,发现具有如下风险提示:

235个自身风险中,主要有68条公司被起诉的开庭公告,41条公司曾因侵害作品信息网络传播权纠纷而起诉他人或公司,公司被起诉的立案信息有21条,起诉他人或公司的立案信息有15条。

385个周边风险中,有14条为公司投资的重庆国翰能源发展有限公司被法院列为限制高消费企业的限制消费令,14条为公司投资的上海紫途电子商务有限公司被起诉的开庭公告,30条为公司投资的深圳市永隆行汽车服务有限公司曾因追索劳动报酬纠纷而被起诉的法律诉讼,118条为公司投资的深圳市永隆行汽车服务有限公司被起诉的立案信息。

216个历史风险中,基本都是公司的部分股权处于出质状态的股权出质警示信息。

469个预警提醒中,主要都是人员变更(法定达标人、实控人、最终受益人、股东、主要人员等)、对外投资变更、注册资本变更以及投资公司的注册地址变更等提示信息。

黑猫上关于途虎养车的投诉量974个,已回复974个,满意度为五颗星。

整体来看,一家2011年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为365.78亿,其中最大市值为中国中免,最小市值为中国石墨;发行PE均值为72.47倍,PE整体水平偏上;申购人数均值为5701;超购倍数上,均值为11.60倍左右;基石占比上,目前基石比例均值维持在38.88%,整体来说,基石比例进一步下滑至40%以下;

暗盘及首日收益率上,7月初,多家公司密集上市,其中涂鸦及智云健康无亮眼表现,润迈德及鲁商首日大跌,玄武云仅微涨,中旬近9家集中上市,其中仅博维智慧暗盘及首日表现尚可,中国石墨首日罕见暴涨143.08%;而近期上市的柠萌影视表现一般,紧随其后又杀出一匹黑马,双财庄暗盘及首日齐飞,似乎小盘新股更受市场青睐;近8月底,苏新服务及中国中国中免先后上市,整体表现回落。截至目前,暗盘涨跌整体均值约为4.58%,而首日约为18.18%。

来源:捷利交易宝APP