来源:招股书

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:名创优品于2022年3月31日向港交所递交招股书,拟在香港主板上市,是提供丰富多样的创意居家生活产品的全球零售商。2021年后6个月收入为54.27亿元,成功扭亏为盈,净利润3.39亿元,毛利率29.32%。

S&TLiveReport获悉,成立源于2013年的名创优品集团控股有限公司MINISO Group Holding Limited(以下简称“名创优品”)于2022年3月31日在港交所递交上市申请,拟香港主板上市。这是该公司第1次在香港递交上市申请,联席保荐人为美银证券、海通国际、瑞银集团。名创优品(MNSO.US)2020年10月在美股上市。

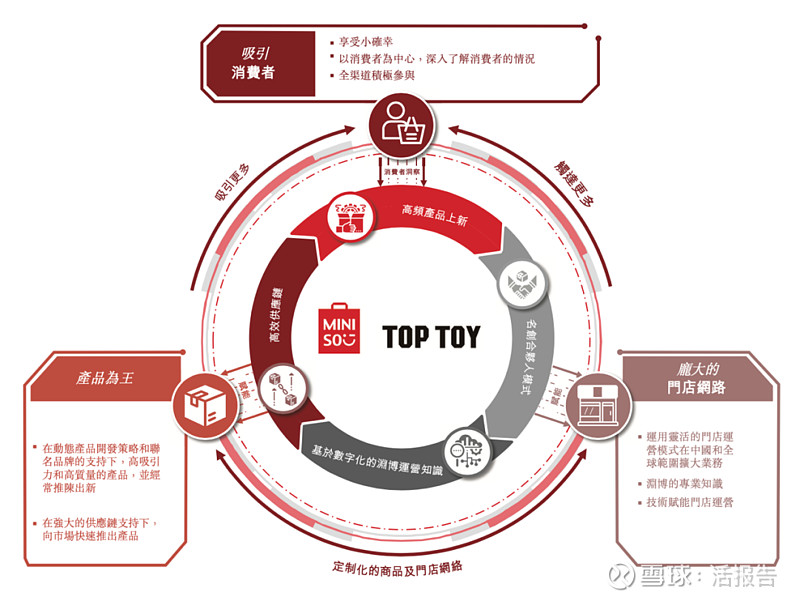

公司是一家高速增长的全球零售商,提供丰富多样的创意居家生活产品。公司已成功孵化了两个品牌,分别是名创优品和TOP TOY。根据弗若斯特沙利文报告,2021年,公司通过名创优品门店网络销售的产品GMV总计约人民币180亿元(28亿美元),成为全球最大的自有品牌生活家居综合零售商。TOP TOY是公司在2020年12月推出的一个新品牌,首创潮流玩具集合店的概念,根据同一资料来源,TOP TOY于2021年的GMV达到人民币374.4百万元,在中国潮流玩具市场以品牌线下门店为主要GMV来源的参与者中排名前三。

公司已将旗舰品牌“名创优品”打造为全球知名的零售品牌,并在全球范围内建立了庞大的门店网络。根据弗若斯特沙利文报告,截至2021年12月31日,就进入的国家和地区数量而言,公司在全球自有品牌综合零售行业拥有最广泛的全球门店网络,全球有5,000多家名创优品门店,在中国有3,100多家名创优品门店,在海外有约1,900家名创优品门店。

公司推出“TOP TOY”品牌,其战略目标是进驻极具潜力的潮流玩具市场,最终建立世界上最大和最全面的潮流玩具平台。根据弗若斯特沙利文报告,截至2021年12月31日,公司共有89家TOP TOY门店,在中国潮流玩具市场以品牌线下门店为主要GMV来源的参与者中排名第三。

高颜值、高品质和低价格高性价比是公司名创优品产品的核心,公司持续不断地频繁推出具有这些品质的名创优品产品。公司在“名创优品”品牌下平均每月推出约550个SKU,为消费者提供超过8,800个核心SKU的广泛产品组合,其中绝大部分是“名创优品”品牌。公司的名创优品产品涵盖11个主要品类,公司在TOP TOY品牌下提供了约4,600个SKU,涵盖8个主要品类。

下图说明公司的业务模式及业务中的各方参与者:

来源:招股书

投资亮点

提供创意居家生活产品的高增长全球零售商;

高频上新且广受欢迎的产品组合;

高效的数字化供应链;

深刻的洞见和数字化举措推动卓越的运营;

全渠道运营和消费者互动;

全球规模化扩张以及渗透各线级城市的能力;及

高瞻远瞩的创始人和创业管理团队。

公司资料:

公司地址:中国广东省广州市荔湾区康王中路486号和业广场25楼

香港地址:香港铜锣湾勿地臣街1号时代广场二座31楼

财务分析

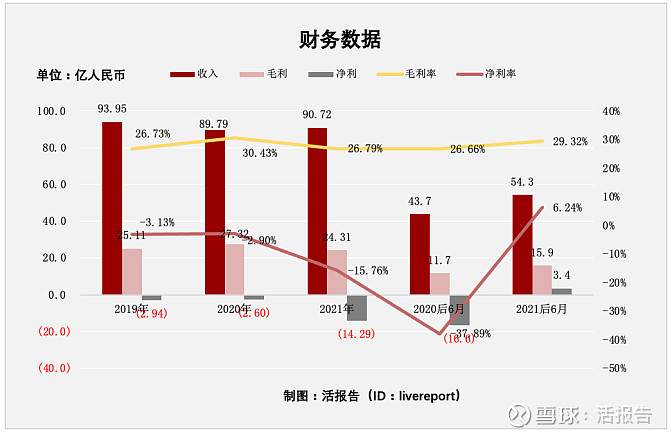

截至2021年6月30日止3个年度及截至2020年及2021年12月31日止6个月:

收入分别约为人民币93.95亿元、89.79亿元、90.72亿元、43.7亿元及54.27亿元,年复合增长率为-1.74%;

毛利分别约为人民币25.11亿元、27.32亿元、24.31亿元、11.65亿元及15.91亿元,年复合增长率为-1.61%;

净利润分别约为人民币-2.94亿元、-2.6亿元、-14.29亿元、-16.56亿元及3.39亿元,

毛利率分别约为26.73%、30.43%、26.79%、26.66%及29.32%,年复合增长率为0.13%;

净利率分别约为-3.13%、-2.90%、-15.76%、-37.89%及6.24%。

来源:活报告

公司收入和毛利在2021年6月出现下降后,在2021年12月31日呈现大幅增长,其中收入同比增长24%,毛利同比增长37%;

公司连续出现大幅亏损,2021年6月30日止一年亏损够到14.29亿,但是在20201年

12月31日前6个月,扭亏为盈,实现净利润3.39亿;

公司毛利率基本稳定在2-30%。净利润率达到6.24%;

存货13.6亿,应收11.1亿,账上现金51亿、经营现金流为正,为7.3亿;

行业前景

中国生活家居产品市场

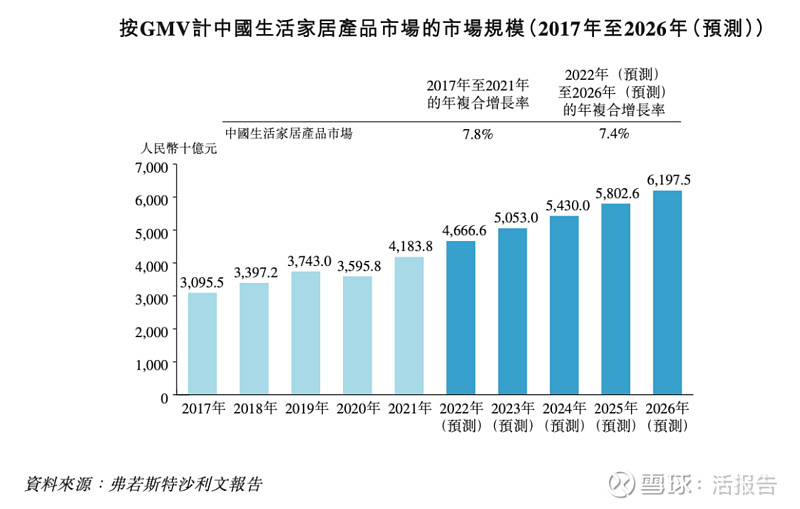

生活家居产品一般指各种消费性家居用品。根据弗若斯特沙利文报告,按GMV计,中国生活家居产品市场的规模由2017年的人民币3.1万亿元增至2021年的人民币4.2万亿元,年复合增长率为7.8%,超过同期中国零售市场4.8%的年复合增长率,且为所有零售分部中增长最快的市场之一。下图说明于所列年度,按GMV计中国生活家居产品市场的规模。

来源:招股书

生活日用品市场可按零售商类型分为三个细分市场:(i)自有品牌综合零售;(ii)专卖零售(iii)商超集合店零售。

中国及全球自有品牌综合零售市场方面:

根据弗若斯特沙利文报告,自有品牌综合零售商通常拥有设计出众、优质实惠的丰富生活日用品组合。根据弗若斯特沙利文报告,按GMV计,中国自有品牌综合零售市场的规模由2017年的人民币715亿元增至2021年的人民币951亿元,年复合增长率为7.4%,且预计2022年至2026年期间将以14.2%的年复合增长率进一步增加。下图说明于所列年度,按GMV计中国自有品牌综合零售市场的规模。

来源:招股书

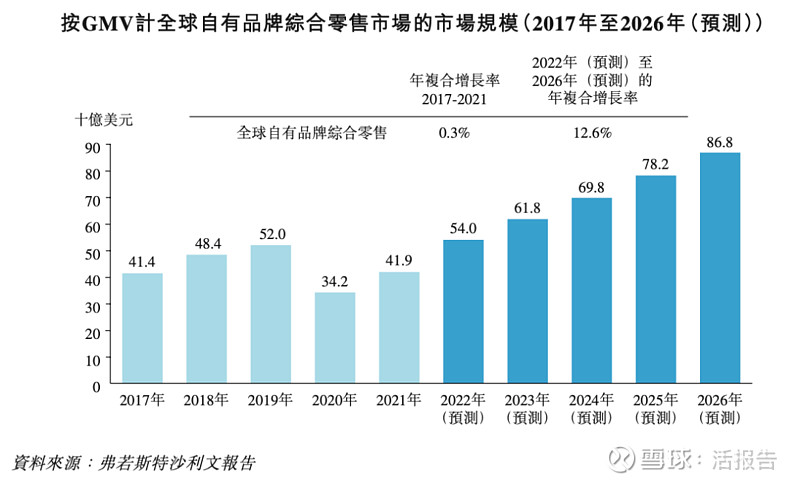

全球自有品牌综合零售市场

在过去20年内,全球自有品牌综合零售市场稳定增长。根据弗若斯特沙利文报告,按GMV计,全球自有品牌综合零售市场的规模由2017年的414亿美元增至2021年的419亿美元,年复合增长率为0.3%,且预计2022年至2026年期间将以12.6%的加速年复合增长率持续增长。下图说明于所列年度,按GMV计全球自有品牌综合零售市场的规模。

来源:招股书

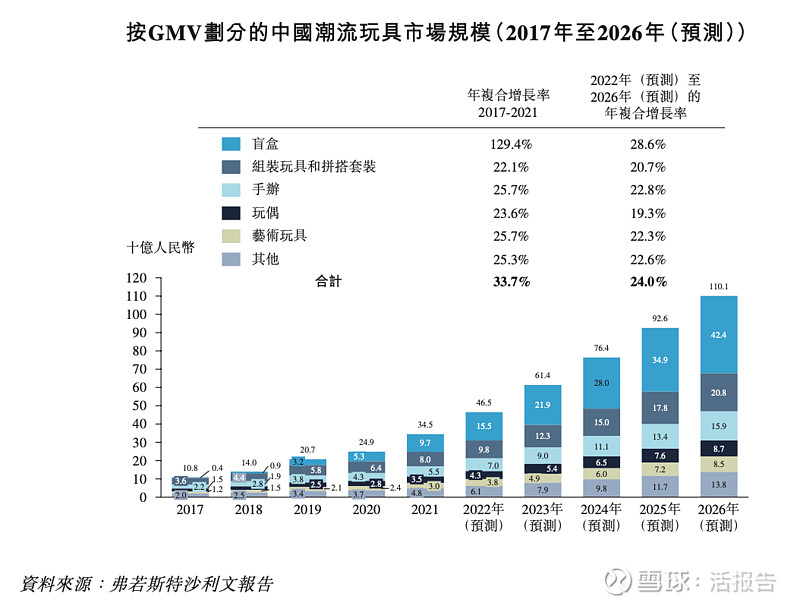

中国潮流玩具市场

根据弗若斯特沙利文报告,中国的潮流玩具市场在过去五年发展迅速。按GMV计,中国潮流玩具市场规模由2017年的人民币108亿元增至2021年的人民币345亿元,年复合增长率为33.7%,且预计2022年至2026年的年复合增长率为24.0%。下图显示了所列年份按GMV划分的中国潮流玩具市场的规模及其产品类别。

来源:招股书

行业地位

中国生活家居产品市场

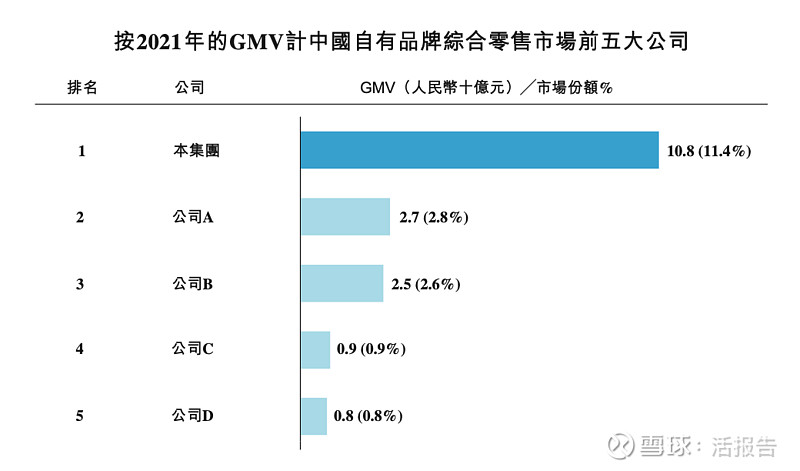

根据弗若斯特沙利文报告,中国自有品牌综合零售市场的竞争激烈且分散,参与者超过1,000家。按2021年的GMV计,前五大参与者的总市场份额约为18.6%。

根据弗若斯特沙利文报告,于2021年,公司中国自有品牌综合零售业务的GMV为人民币108亿元,占中国自有品牌综合零售市场的市场份额为11.4%,按GMV计在中国自有品牌综合零售市场排名第一。下图载列按2021年的GMV计中国自有品牌综合零售市场的前五大参与者:

来源:招股书

全球自有品牌综合零售市场

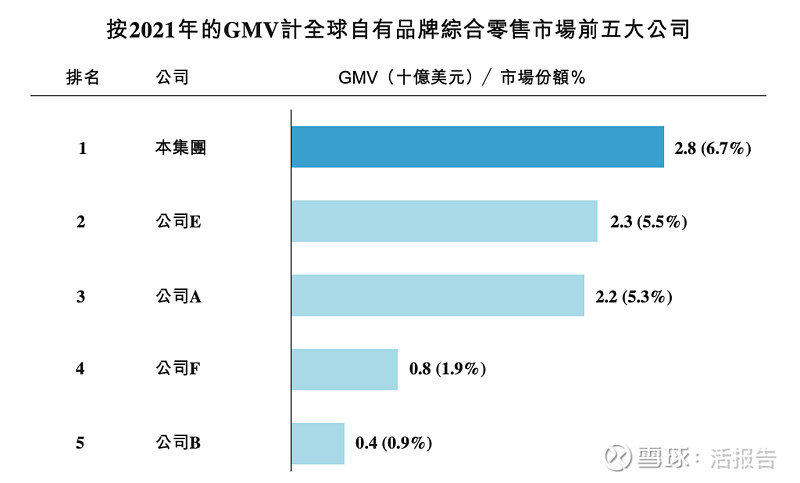

根据弗若斯特沙利文报告,全球自有品牌综合零售市场的竞争激烈且分散。按2021年的GMV计,前五大参与者的总市场份额约为20.3%。

根据弗若斯特沙利文报告,于2021年,公司全球自有品牌综合零售业务的GMV约为人民币180亿元(28亿美元),占全球自有品牌综合零售市场的市场份额为6.7%,按GMV计在全球自有品牌综合零售市场排名第一。下图载列按2021年的GMV计全球自有品牌综合零售市场的前五大参与者:

来源:招股书

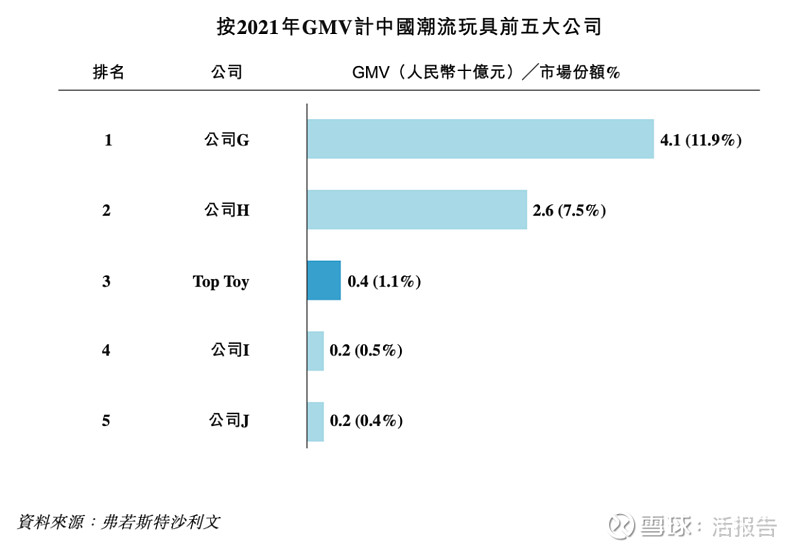

中国潮流玩具市场

根据弗若斯特沙利文报告,中国潮流玩具市场处于行业生命周期的成长期,市场份额集中度较低。

于2021年,公司在中国的潮流玩具业务录得GMV人民币374.4百万元,占中国潮流玩具市场1.1%的市场份额,且根据弗若斯特沙利文报告,按GMV计在中国潮流玩具市场以品牌线下门店为主要GMV来源的参与者中排名第三。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:无印良品(良品计画TYO: 7453)和迅销(06288.HK)

株式会社良品计划,简称无印良品,是一个日本杂货品牌,在日文中意谓著无品牌标志的好产品,为日本“株式会社良品计画”的注册商标。产品类别相当广,以日常用品为主。产品注重纯朴、简洁、环保、以人为本等理念,在包装与产品设计上皆无品牌标志。产品类别从铅笔、笔记本、食品到厨房的基本用具都有。最近也开始进入房屋建筑、花店、咖啡店等产业类别。无印良品已成为国际性的公司,如今约销售4000多种商品。除了在日本有132间直营商店与144间合作商店外。在英国、爱尔兰、法国、韩国、香港、新加坡、中国大陆以及台湾都有专门店。

优衣库(UNIQLO)母公司迅销有限公司在香港主板以介绍形式作第二上市,港股代码(06288.HK),股票简称“迅销”,公司是一家主要从事服装业务的日本控股公司。该公司通过三大部门运营。优衣库部门在国内市场及海外市场从事优衣库品牌休闲服装及其他商品的销售业务,休闲服装包括男士、女士、儿童及婴幼儿服装。全球品牌部门在国内外市场设计、制造及销售“COMPTOIR DES COTONNIERS”、“PRINCESSE TAM.TAM”、“Theory”、“Helmut Lang”及“PLST”等品牌的服装。其他部门从事房地产租赁及其他业务。集团除了核心业务UNIQLO(优衣库)外,旗下还拥有多个品牌,包括GU、Theory、Comptoir des Cotonniers、Princesse tam.tam及J Brand 等。

来源:捷利交易宝APP

主要股东

叶先生与杨女士将继续作为公司的控股股东。

叶先生(公司的创始人、董事会主席、执行董事以及行政总裁)和杨云云女士(叶先生的配偶及公司的副总裁)持有公司已发行总股本的约64.4%,占公司发行在外总股份总投票权的约76.8%(倘计及他们通过MiniInvestmentLimited控制的328,290,482股B类普通股的超级投票权以及于2022年3月通过股份激励控股工具向公司其他雇员及高级管理层成员终止及转让先前授予叶先生的投票代理权(约占公司总投票权的4.6%)后)。于公司股东大会上,每股B类普通股持有者有三票投票权,而每股A类普通股持有者有一票投票权。

来源:招股书

管理层情况

叶国富先生,44岁,执行董事、创始人、董事会主席、首席执行官。负责公司的整体战略、业务发展及管理。中南财经政法大学经济管理大专文凭。

李敏信先生,50岁,执行董事,执行副总裁。负责公司的整体战略、法务和业务发展。加入公司前,李先生在服装行业经营其特许经营业务,积累了大量的行业经验。

张赛音先生,42岁,执行董事、首席财务官及执行副总裁。张先生负责公司的整体战略、会计、内部控制职能及资本市场活动。任智云健康科技集团独立非执行董事。于2017年7月加入名创优品股份有限公司。加入公司前,任深圳劲嘉彩印集团股份有限公司财务部经理。曾任德勤会计师事务所深圳办公室的高级审计师。中兴通讯股份有限公司海外投融资部门任职。华中农业大学获得其会计学士学位,英国伯明翰大学获得其会计与金融硕士学位。

中介团队

据捷利交易宝数据统计,MINISO中介团队共计11家,其中保荐人共计3家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:捷利交易宝APP

保荐人承销历史业绩

美林近期保荐的破发率为33.33%;

海通近期保荐的破发率为21.67%;

瑞银近期保荐的破发率为37.5%。

来源:捷利交易宝APP

舆情分析

目前通过企查查网站无法查到名创优品集团控股有限公司MINISO Group Holding Limited的任何负面消息,通过查询其运营主体公司名创优品(广州)有限责任公司,发现具有如下风险提示:

27个自身风险中,民事纠纷26项,工商监管抽查不合格1项;

12个关联风险中,分子公司名创优选科技(广州)有限公司、名创优品(横琴)企业管理有限公司7项,公司高管叶国富民事纠纷2项,名创优品(北京)管理咨询有限公司工商异常1项,名创优品(广州)有限责任公司江燕路分公司工商抽查警示1项;

23个历史风险中,被执行人因未按时履行法律义务被法院强制执行1项,其余为民事纠纷;

202个敏感舆情中,多为万店KPI未达成、中概股暴跌、保暖袜消保委点名、业绩低迷等方面的新闻报道;

168个提示信息中,主要都是作为原告起诉他人,人员变更(法定达标人、实控人、最终受益人、股东、主要人员等)、对外投资变更等提示信息。

在黑猫投诉上,关于名创优品的投诉量为1033项,已完成892项

整体来看,一家2013年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为89.67亿,其中最大市值为汇通达网络,最小市值为清晰医疗;发行PE均值为38.87倍,PE整体水平偏上;申购人数均值为9974人;超购倍数上,均值为5.13倍左右;基石占比上,目前基石比例均值维持在53.28%,整体来说,基石比例有增长趋势;暗盘及首日收益率上,今年1月以来好坏参半;2月份,新上市的汇通达表现尚可,清晰医疗则一般,乐普生物-B则微涨;3月份初金茂服务首日大跌28.75%,物管类公司依然不受市场看好;瑞尔集团上市首日表现略差,但在3月份即将结束之时,新上三家新股暗盘表现颇为亮眼,其中最大黑马为力高健康生活。

来源:捷利交易宝APP