$Adesto科技(IOTS)$ ,一家针对物联网市场推出NVM存储模块的公司,这几天大致看了一下,如下:

1. 物联网设备的市场潜力较大,10-K中提到两个数据,一是到2020年,全球IOT Units installed 将达到25B,年增长率38%;NVM市场在2019年将达到2.7B的规模,年增长25%。

2. 产品 moat及竞争:

ADESTO 公司较为特殊,Prospectus中提及的竞争对手,基本全部为覆盖诸多存储产品线的大企业,年销售额都在几十上百亿美金,adesto2017年的销售额仅为56M;而在finviz中,adesto被归类在Data storage devices行业下,同类行业的公司基本没有做adesto产品的。可能还有许多潜在的与adesto业务线重叠度较高的厂家,但IPO的似乎仅有adesto,我想这或多或少能够说明2015年IPO时,市场对于adesto产品的前景,及IOT行业未来发展的信心。

作为一个外行,我按照IOTS 10-K中对自主知识产权的CBRAM技术的优势描述-更低功耗,更低价格,更快速度,与三家竞争对手的产品进行了初步比对,结论如下:

1) 三家竞争对手的产品大多为大容量存储产品,单单针对物联网的产品占比并不大,如STM,EEPROM产品的2017年销售额仅占总销售额的2%左右;

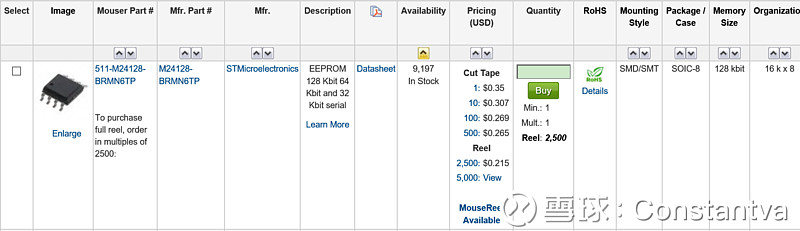

2) IOTS VS. STM: 选取了同样规格的I2C 接口 128 KBIT EEPROM

IOTS PRO: Byte write function; page write speed(3MS<5MS);

STM PRO: wider single supply voltage range; longer data retention period; more write cycles( 4M>0.1M); higher Max. operating temperature( 130>85); lower standby current;lower price(主要参数基本相同的产品价格对比,但不排除忽略了别的关键参数不同点。)

IOTS价格的问题,我想主要原因是无自有工厂,且10-K中也提及了目前尚无长期稳定的代工合作伙伴。

产品的优势,或许在2011年推出CBRAM技术之初是存在的,但目前来看似乎并不明显。与其他两家的大致对比也并没看到IOTS较为突出的优势。

3. 估值: IOTS的估值,参照10-K文件中列出的竞争对手(STM, MU, CY)来看,目前的估值较高(PS 3.56),但这三个竞争对手的产品线相比IOTS丰富得多,体量不可同日而语;而如果按照finviz对IOTS的行业分类(Data storage device)来看,仍是高于均值。综合考虑目前公司的现金情况(2018.10前每月只需还Term loan 的利息,算上运营支出,保守估计目前持有的现金可以维持到2019Q2),offering的可能性,及各种warant&option exercise的比例及可能性,如果IOTS保持目前的增长势头(也大致契合了全球市场NVM的增长趋势),市销率区间在2.8-3.2,2018年预估销售收入70M,则股价的高点应在8.9-10.1,毕竟前面的诸多利好,无论实现或者没实现的,我觉得已经充分price in股价里了,今年的涨幅有限。不过未来搭上物联网市场增长的大船,还是能够有稳定增长的机会。

4. 风险:1)CBRAM的技术优势似乎并不大,2)毛利率自2017年Q2起连续下降,3)无自有工厂影响价格优势。