写了上篇可以定义为中篇的文章(小一万字),突然发觉写今天这篇似乎轻松了很多,如果人平时绑着沙袋锻炼,等卸掉沙袋开始奔跑时,那是一种如风的感觉,对,就是这种感觉。

提前预告一下,也算做个记录,今晚会买入$苹果(AAPL)$ 。

关于$今世缘(SH603369)$ 的估值,其实很简单。自己在2022年曾经在初步分析今世缘的基础上,对2021年今世缘全年的归母净利润做了预估,预估值是20亿,年报实际数是20.3亿,差了0.3亿元。

看到结果如此接近,我非常兴奋,也第一时间在书房文章的留言区报告给了老唐。当然,这也是我进一步对今世缘产生研究兴趣的一个关键因素。

当时推出20亿净利润的预估值用了两个方法:

1、今世缘年报里的经营计划; 2、前三季度净利润占全年比例的平均值倒退全年净利润。

各自算出一个预估值后再综合平衡。

今天,我们仍然沿用这两个方法,以2023年为例展示一下如何预估今世缘的净利润。大家有兴趣的话,可以用这个方法去预估一下今世缘2026年及以后的净利润。

最后我将给出今世缘公司的买卖点。

1、经营计划

2022年财报的经营计划部分对2023年的目标规划是总营收100亿元左右,净利润31亿元左右。

以今世缘公司常年积累的信用度而言,两个数值具有很高的可信度。

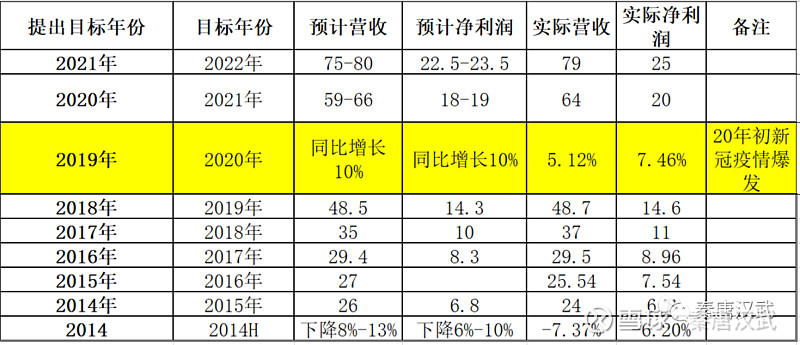

自2014年有记录以来,今世缘的经营计划“放鸽子率”几乎为零,只有2020年业绩因为疫情而使2019年做出的业绩计划脱靶,而且2019年对2020年的业绩预估本身就不高,相对于之前的业绩增长幅度而言简直低的令人“发指”-只是同比10%的增长,且没有给出具体的数据,只是一个增幅。

(依据《2020年股票期权激励计划(草案变更)》,股票期权的授予条件共三条,第三条就是2021年的业绩要以2020年为基础,营收增长不低于20%,扣非净利润增长不低于15%等等,我有怀疑2020年业绩目标同比增幅之所以如此设定全因要使股票期权的授予条件能够顺利达成,只是怀疑,没有证据。)

综上,2023年营收百亿,净利润31亿的目标可信度极高。

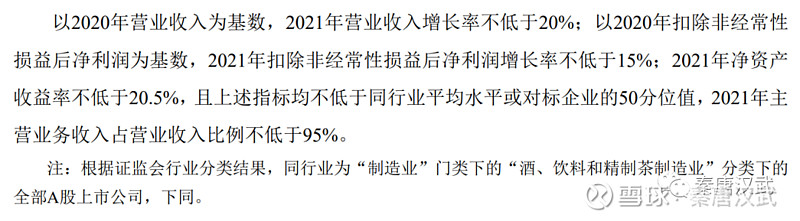

此外,这个数值还有另外一层保障,那就是2022年7月31日第四届董事会第十九次会议审议通过了《关于审议<2020 年股票期权激励计划(草案变更)>的议案》《关于审议<2020年股票期权激励计划实施考核管理办法(变更)>的议案》。

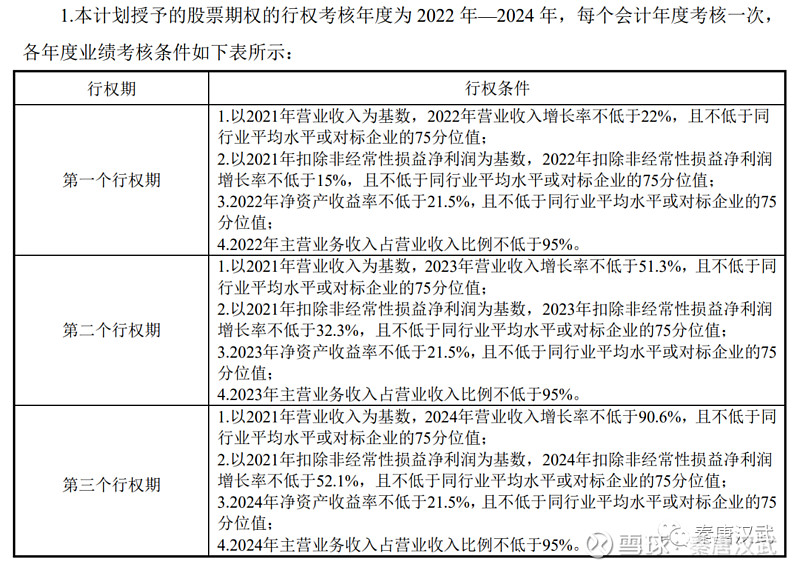

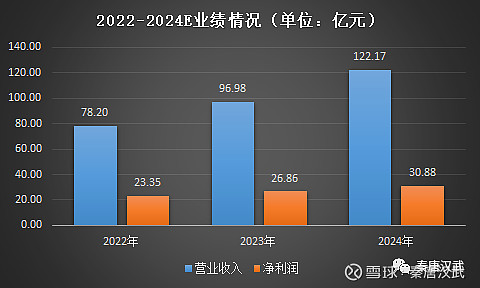

依据考核期考核条件,2022年公司顺利达成考核条件,实际营收和扣非归母净利润增速分别为23.09%和22.83%,方案顺利落地推进,本次激励对象共有334人,其中包含7名高管,授予的股票期权数为768万份。假设公司未来两年均达成考核目标,2023 年营收和扣非归母净利润增速将分别为22.92%和 7.71%,2024年营收和扣非归母净利润增速将分别为25.97%和14.97%。

也就是说要满足考核条件,2023年营业收入要不低于96.98亿元,扣非净利润不低于26.86亿元,2024年营业收入不低于122.17亿元,扣非净利润不低于30.88亿元

所以,2023年今世缘扣非净利润的预估范围为27-31亿元。

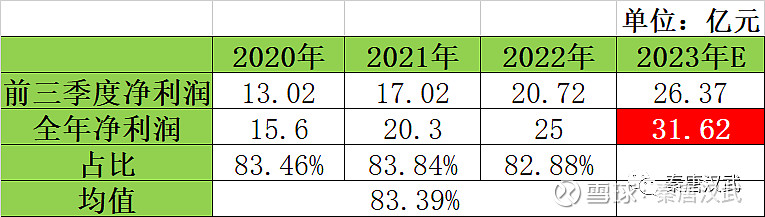

2、近三年前三季度净利润占全年比例的平均值倒退全年净利润

这样算下来,2023年扣非净利润预估为32亿。

两者结合,2023年今世缘净利润按照31±1亿来算,取中间值31亿。

依据目前的信息,今世缘2025年的业绩其实可以立马做出。

根据今世缘的“十四五”规划,2025年总营收将达到100亿,力争150亿。

现在2023年的总营收几乎可以肯定能够达成百亿目标,那2025年的150亿目标就不是力争了,是顾总必须完成的另外一个里程碑。按照今世缘目前的30%左右扣非净利率计算,2025年扣非归母净利润将达到45亿元。

按照27.5PE计算,三年后,今世缘的合理市值将为45*27.5=1238亿元。则按照老唐估值法有如下的买卖点设定。

今世缘的合理买点为:31亿*27.5=853亿元,对应股价为68元。考虑到近三年今世缘业绩的确定性,我个人原因从合理买点开始买入。

但是就如上篇文章中提到的“后150亿时代”高增长的不确定性(受限于全国化的进展),我给到今世缘的仓位为10%。

期望$今世缘(SH603369)$ 在全国化的道路上给到投资者惊喜。