近期港股进入技术性牛市,而港股红利税减免呼声渐起,央企在港上市的红筹股可以说是特别受益的板块,而其中又以03323中国建材最为突出,由于房地产行业下行,水泥行业作为上游产业也受到较大影响,全行业陷入微利亏损的窘境。

5月17日,央行带领国务院相关部委集体出台支持国内房地产发展的政策,支持力度可谓空前,相信政策推出后,应该会扭转国内房地产下行趋势,同时也会大大加快国内大中小城市的更新建设,这样的措施明显利好房地产上下游产业。

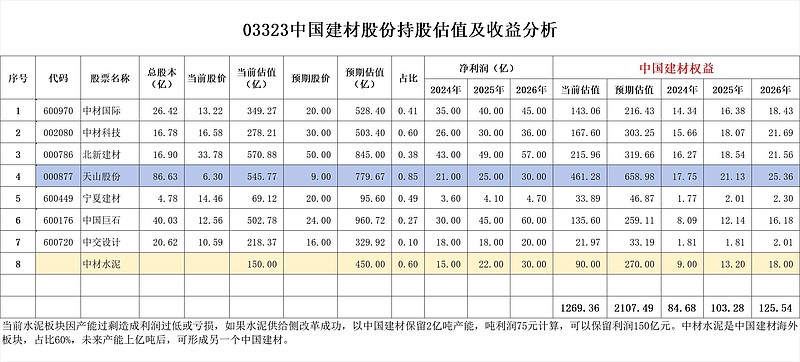

中国建材是国务院国资委旗下建材板块的龙头行业,由于近几年港股流动性原因,其股价与内外价值严重背离。我选取了中国建材部分上市公司进行了估值和收益分析,结果也验证了我的猜想。以下是部分上市子公司的估值计算合计。中国建材的股价至少应该回到13元人民币以上,也就是中国建材整体市值应该在千亿人民币以上才是合理估值。如果业绩有更好的表现,那么1500亿甚至两千亿也不是不可能!而目前只有区区三百亿人民币估值,可以说上涨空间巨大。一次绝佳的投资机会就摆在我们面前。我们还犹豫什么!!!$中国建材(03323)$ $中国平安(SH601318)$ $中材国际(SH600970)$