$光威复材(SZ300699)$ $中复神鹰(SH688295)$ $中简科技(SZ300777)$

1.财务数据迎来拐点

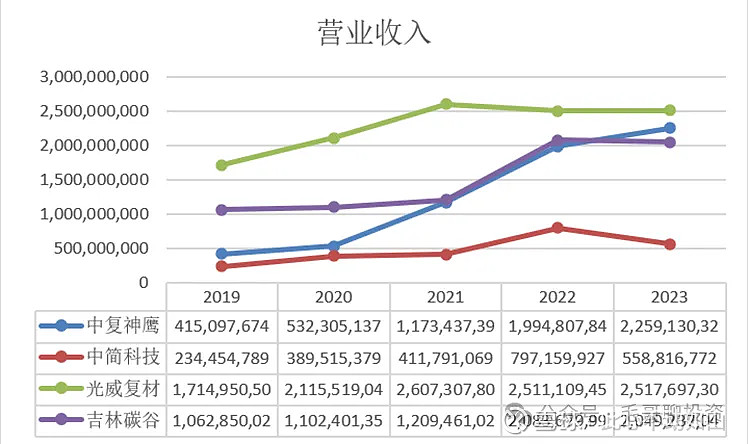

2024年4月25日,随着吉林碳谷发布了2023年度报告和2024年一季度报告,目前国内四家主营碳纤维业务的公司——光威复材、中简科技、中复神鹰、吉林碳谷均已经发布了2023年报和2024年一季度财报。

营业收入方面,2023年光威复材和中复神鹰仍然略有增长,但是净利润方面四家公司全部下滑,除了光威复材小幅下滑以外,其他三家净利润的降幅都在50%左右。从披露的2024年一季度的数据来看,业绩下滑仍然呈现愈演愈烈的趋势。根据吉林碳谷2024年一季度业绩报告,公司营业收入4.01亿元,与2023年营收7.06亿元相比,营业收入下降43.26%;2024年一季度净利润0.20亿元,与2023年的1.73亿元相比,净利润下降了88.44%。光威复材2024年一季度营业收入下降8.11%,净利润下降8.44%,而扣非净利润下降19.58%。

2.碳纤维价格快速下跌是盈利下滑主要原因

为何从2023年开始,碳纤维企业业绩下滑如此严重呢?看看碳纤维的价格变化就知道了。在2022年国内碳纤维出现供不应求时,国产T300/T700碳纤维销售价格达到顶峰,而进入2023年以后碳纤维的价格一路走低,当前碳纤维价格距离2022年高点已接近腰斩。

3.价格下滑源自于行业快速扩产

而国产碳纤维价格的剧烈变化自然和碳纤维行业的大规模扩产关系紧密。

根据公告,吉林碳谷年产15 万吨碳纤维原丝项目建设进度已经超过80%,初步成为国内最大的碳纤维原丝生产基地,另外目标定位为T800、T1000 级高性能碳纤维的年产 3 万吨碳纤维原丝项目已于2023年初开工建设,预计今年逐步建成投产。

2024年4月19日,中复神鹰位于连云港市的年产3万吨高性能碳纤维建设项目举行开工仪式,而在2023 年 5 月神鹰西宁二期 1.4万吨项目就已经顺利投产,使得公司截至2023年底总产能已达到2.85 万吨,产能规模跃居世界前三。

光威复材建设2年之久的包头项目产能1万吨,首期年产4000吨,预计也将于2024年上半年投产。

其他企业也不逞多让,目前中简科技三期项目的第三条生产线正在建设中,吉林化纤集团正在推进年产15000吨高性能碳纤维项目,浙江宝旌炭材料有限公司正在推进年产3万吨项目,项目预计2025年之前投产,上海石化年产6000吨碳纤维项目预计今年投产。

当然,如果视野在开阔一点,就会发现目前不仅仅中国的碳纤维企业在扩产,而是全球主要碳纤维生产企业都在积极扩产。

2023年,全世界增加的年产能达到3.12万吨,主要包括:中复神鹰增加14000吨,吉林化纤集团增加7000吨,韩国晓星公司增加5500吨,土耳其DowAksa增加2400吨,中简科技增加1500吨, 长盛(廊坊)科技有限公司增加800吨。反过来看需求端,据《2023年全球碳纤维复合材料市场报告》,2023年全球碳纤维的需求量为115,000吨,同比下降了14.8%。中国碳纤维的总需求为69,075吨,同比降低了7.2%。2023的全球运行产能为290,230吨,中国产能占全球的比重为47.7%,已接近全球总需求。

4.供需格局导致上下游地位发生变化

供需格局的变化导致行业内上下游企业的地位和议价能力发生变化。这可以从光威股份的一则董秘问答看出端倪。

问:公司20年经营收入21.1亿,现金流量表的现金收入 24.5 亿;21年经营收入26亿,现金收入30亿;22年经营收入25.1亿,现金收入22.1亿;23年经营收入25.1亿, 现金收入20.2亿。算上增值税,20和21年经营收入和现金流入是比较匹配的,但22年经营收入和现金流入的缺口大概有6亿,23年缺口提高到了8亿,造成的具体原因是什么呢?是因为有6-8亿的票据都用来背书交易了吗?

答:造成的原因主要有两项:一是装备业务回款早期以现金为主,近两年则以票据为主;二是碳纤维民品业务这两年随着供需格局的变化,结算方式由先款后货调整为给予一定账期的形式。

光威复材一直以高端碳纤维产品为主,在行业供给不足时,对军品客户一直是现金收款,对民品客户是先款后货,但是随着供需格局变化,付款方式也发生变化,对企业现金流产生重大影响。

5.行业发展进入下一阶段

1)行业已进入技术扩散拐点

碳纤维,被誉为“新材料之王”,在众多高技术材料中独树一帜。其拥有低密度、高强度、高模量、耐高温、耐腐蚀、导电、导热等一系列卓越特性,同时也拥有极高的技术壁垒,即使是国外,能生产碳纤维的企业也屈指可数,因此国内长期以来一直被国外垄断。

光威复材从2000年开始,花费15年时间和30多的投入,最终率先打破国外垄断。随着产业的突破,光威复材的财务表现也一路高歌猛进,碳纤维的毛利一度达70%左右,收入利润持续快速增长,市值也一度达到540亿。如此利润引得国内其他企业也快速跟进,中简科技、恒神股份、中复神鹰、吉林碳谷等纷纷加大研发力度,但彼时国内碳纤维仍然以进口为主,国内供给尚未成为主流。2020年国外碳纤维开始对中国禁售,一方面助推了2021-2022年国内碳纤维价格的快速上涨,另一方面也促成了国内碳纤维企业的快速扩产,为近年碳纤维价格的跳水埋下伏笔。

国内碳纤维企业的扩产并不是什么新鲜事,前些年国内碳纤维企业也多次扩产,而且看起来都很“疯狂”,但是这次有些不一样了。碳纤维行业发展初期有个词长期流传,那就是“有产能无产量”,其原因是碳纤维的生产中需要控制数以千计的工艺参数,参数不稳定,或者调试不当,就会导致产品性能产生差异,一批产品合格,下一批产品可能就不合格,厂家标称1000吨的产能,但实际生产出的满足性能指标要求的产品可能100吨还不到。因此行业前期的“扩产”,其本质上依然是从小试到中试的尝试,实际并未导致产能过剩。

与前期相比,这次的产能扩张更像是量产之后的产能复制,相关企业一定程度上已经突破了碳纤维量产的壁垒。虽然水平高低仍然有差异,但是碳纤维技术已经不再只掌握在少数企业手中。说好的高技术壁垒,高利润空间,随着技术的扩散,也已经不复存在。碳纤维行业无疑已经跨过上升期,进入充分竞争阶段,行业也将呈现周期性发展。

2)碳纤维行业正在复刻光伏、显示面板等行业老路

横向来看,碳纤维行业发生的事情并没有什么新鲜事。一项新技术的诞生初期,都必然经历一段“高壁垒”、“高利润”的阶段。早期技术由少数企业掌握,这些企业能够攫取高额利润,但是随着技术的扩散,掌握技术的企业越来越多,行业产能越来越大,竞争越来越激烈,企业利润也越来越低。

在利润好的时期,企业会加大扩产,随着产能的投放落地,必然会带来产品价格的快速降低,利润下滑,但是产品价格的降低,又会推升促进新的应用,产生新的需求,导致行业回暖。同样的事情在光伏、显示面板等行业持续发生,光伏、显示面板等行业每一轮周期都会带来产品价格的下降,带来新需求的产生,从而消化这一轮的产能扩张。

从碳纤维的应用来看,需求拓展的前景仍然广阔。过往许多行业对碳纤维产品可望不可及,比如汽车等,即使是目前已经占据碳纤维主力应用之一的风电叶片,其用量也随着碳纤维价格与竞品玻璃纤维的比价波动而起伏,随着碳纤维价格的下降,终端领域开始对其增加关注度,有望开发碳纤维产品更多的应用场景。比如最近火热的低空经济,也是碳纤维材料的应用方向之一。