趁着疫情,好好的看了大神@我是任俊杰的《奥马哈之雾》,算是系统的学习了一下巴菲特的投资思想,但是书的内容比较零碎,借着机会做个整理,梳理一下个人理解的巴菲特投资背后的逻辑体系。

1、收益目标——牺牲收益的速度换取收益的长期确定性

个人认为“确定性”才是巴菲特投资理念的核心和精髓所在。

说起投资,我们首先问的不应该是买什么,怎么买,而是回归到投资这个问题的本源,或者借用一个时髦的词,叫做第一性原理,那就是你通过投资,最终想要得到一个什么样的结果。这个问题看起来简单,但是要给一个准确的回答却不容易。从巴菲特的只言片语,以及他的实际行动来看,巴菲特想要的收益目标应该是:在整个投资生涯取得确定性回报的前提下的高收益。请注意这两个词:投资生涯、确定性。

投资生涯,是一个一说大家就明白,但是又很容易被忽略的词。以赌博为例,你上赌桌想要的是什么样的结果呢?肯定是最后当你离开赌桌的时候,能拿走比你本金更多的钱,这一点看起来很简单,但是我们经常会不知不觉的就忘了这一点,经常为其中的某一把的输赢大喜大悲,殊不知这些都是过程,并不重要,最重要的是最后离开牌桌的时候还能带走多少。对于大部分投资者而言,基本上都会进行长期的持续性投资(很少有人会趁着赢了一把大的就拍拍屁股不玩了)。

对长期投资而言,复利是最锐利的武器,也有复利是第八大奇迹的说法。复利之所以威力巨大,是因为复利做的是乘法,但是乘法本身是个双刃剑,当本金不断乘以一个大于一的数的时候,结果会快速增长,但是和加法不同的是,不管你的本金是多大,只要乘上0,最后的结果都没有什么区别,都是0。因此,对于长周期的投资而言,确定性的重要性远大于短期的收益高低。

那么接下来一个问题就来了,在追求高度确定性的前提下,如果收益太低怎么办?解决方法是:1、投资长周期来看确定收益相对较高的品种(股票),2、合理利用杠杆来提高收益。这里重点说第二条。关于杠杆,价值投资者一直有很多争论,有人认为真正的价值投资者是绝对不应该用杠杆的,但是恰恰相反,能够利用杠杆,正是巴菲特投资方式的巨大优势,当然,前提是使用杠杆的方式正确。杠杆的弊端主要有二,第一是对结果而言,会放大亏损,第二是对过程而言,因为杠杆的使用使得无法度过投资过程中的浮亏。我在2014年到现在的二级市场轮回中,见到了无数利用的杠杆的惨痛教训,但是这并非杠杆本身的错,而是错误的利用了杠杆。在巴菲特的投资中,因为确定性极高,所以第一点不可能出现,而第二点则通过合理的杠杆使用方式来解决。著名的价值投资者中,@杨天南 在股价的历史低谷时期是使用杠杆的,但是使用的杠杆比例控制在较低水平,而后期巴菲特随着资金规模的增大,单纯的股票收益率并不足够优秀,加上了保险浮存金这一资金成本为负、期限长没有平补仓压力的优质杠杆的放大,最终才能够在巨大的资金规模之下仍然保持高收益率。巴菲特追求高确定的投资方式,规避了杠杆的缺点,如果在正确使用的前提下,杠杆将成为提高收益的利器。

2、如何赚取确定性收益——买入价格低于其内在价值的企业股权

说完了确定性的重要,必然就要说到如何才能取得确定性的收益。在巴菲特的投资里面,最核心的一条假设(或者说公理)是:企业的价格围绕价值波动,长期来看,企业的价格必将回归价值。基于这一条假设,那么获取确定性收益的方法就是:买入价格低于其内在价值的优质企业股权。按照这种方法,随着时间的推移,企业股权的价格回归到内在价值之后卖出,获利就是必然的,但是究竟什么时候企业股权的价格能够回归内在价值,这个我们不知道,我们牺牲了时间的确定性,换取了结果的确定性。

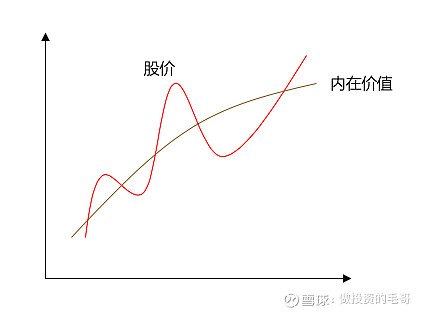

下图是一个股票股价走势的示意图。股票价格的短期涨跌会受到无数种因素的影响,某种程度上是一种“随机漫步”,股票价格的短期波动不可预测,但是从长期来看,企业的价格终将回归价值,优质企业的股权价值必将长期增长,而且这必然会反映到价格上。这是具备确定性的,是可预知的事件。因此,长期投资是这个投资模式下的自然要求。

顺便说一句,一种投资方法的科学性基本是由其底层假设决定的,相比之下,技术分析流派、博弈流派(跟庄、打板等)等投资方法的底层假设就没有那么靠谱。

要取得确定性的正收益,买入价格低于内在价值的企业股权就够了,这就是巴菲特的老师格雷厄姆的投资方法,但是要取得确定性的较高收益,就需要买入内在价值持续增长的优质企业。在各种资产中,企业是从事生产劳动的主体,与房产、黄金等资产相比,企业的增值是主动增值,只需要买入内在价值持续增长的优质企业,其确定性和长期收益率必然是超过大部分资产。

3、树立正确的市场观——市场先生

不同的投资方式下有不同的市场观。巴菲特的方式决定了其投资理念中,重企业内在价值,轻市场表现,股票市场短期来讲是投票机,市场短期不可预期,长期来讲是称重机,由企业内在价值决定。市场先生时而心情愉快,时而情绪低落,假如某一天“市场先生”表现得愚蠢至极,那么你可以随意忽略他或利用他,但如果你受到他的影响,那就会大难临头。大部分时候你应该忽略市场先生,当市场先生的情绪走向极端的时候,你应该利用市场先生,最不应该的态度是被市场先生影响。

4、操作策略

基于以上理念,你需要做的就是把股票当做生意的一部分,买股票就是买入一桩生意,而操作方法论的就顺理成章:

1)买什么:质优企业

投资标的是质地优良的企业,而巴菲特也对“质优”提出了自己的判断标准,那就是著名的“四只脚”:一、我们懂的生意;二、有良好的经营前景;三、由德才兼备的人事管理;四、非常吸引人的价格。这四个标准中第一和四都包含了重要的风险控制的手段,见下文,第二条中有个很重要的判断标准,那就是巴菲特口中的护城河。

巴菲特对质优企业的筛选是非常严格的,真正符合巴菲特标准的企业是少之又少。

2)如何控制风险:能力圈、安全边际与逆向操作

我们常见的风险控制方式有控制买入价格、分散持仓、仓位控制等,而巴菲特式投资中对风险的控制主要通过标的选择来实现。上一段所述巴菲特对标的的选择的标准中就包含了风险控制手段,要投资我们懂的生意,就是不要超出能力圈,这样你才能对企业的内在价值有准确的判断,而非常吸引人的价格,就是告诉我们要有“安全边际”的概念,即使是优秀的企业,也要考虑买入价格的合理性。安全边际又常常和逆向操作联系在一起,真正优秀的企业少之又少,这样企业很少有不被大家发现的,而你投资这样的企业还想获得安全边际,最好的机会就是这些企业碰到暂时性的困难的时刻,利用市场先生的情绪低落进行逆向操作,这在A股中绝佳的例子就是塑化剂危机之下的茅台。

3)仓位控制:对于质优的企业集中投资

巴菲特式投资不依靠分散投资来控制风险,相反的,在巴菲特的企业筛选标准之下,优秀的企业少之又少,对于这些稀缺的优质公司,应该集中投资。

4)何时卖出:卖出三原则

在巴菲特的投资中,什么时候卖呢?只有三种情况下才会卖出股票,一、价格高估了;二、基本面(内在价值)发生了重大变化;三、有其他更好标的。只有在这三种情况下才需要卖出,而且对于那些最优秀的公司,轻易不要因为第一个理由就卖出了。

5)什么时候操作:定期体检

巴菲特的投资重点是企业的内在价值,市场并非是关注的重点,而企业的内在价值的变化是相对缓慢的,因此巴菲特式投资的投资者是最轻松的,他不需要准备九宫格式的显示器显示各种走势,也不需要一到开市时就准点坐在电脑前,更加不需要时刻搜集各种小道消息,他需要做的只是每隔一段时间(如一个季度)对于投资的企业进行定期的体检,而体检的内容主要是企业的经营是否发生了重大的变化。

6)交易特征:高仓位、低摩擦成本、长期投资

在这个投资逻辑之下,高仓位、低摩擦成本(税、交易成本等)、长期投资都是自然而然的体现出来的投资特征。

5、真正的难点:个性修养——理性、自信、耐心

巴菲特评价价值投资“simple,but not easy”。巴菲特的投资理念、操作方式都是非常简单的,没有复杂的计算,没有让人眼花缭乱的图形,甚至对优质企业的筛选都没有那么难,因为有那么几十家公司是整个市场都认可的优质公司,如果自己实在不具备专业的选股能力,跟随投资这些公司基本就能保证不犯错误,但是事实上真正能够践行巴菲特的投资方法的人屈指可数。就好像再好的剑法都需要内功来匹配才能真正发挥威力一样,真正制约投资的是投资者个人的个性修养。

价值投资者关注企业价值,而不是记分牌,他利用市场,而不是受市场影响,因此这要求真正的价值投资者必然是客观理性的,重视独立思考,注重内在评价(内部计分卡),而不是轻易被外界的声音所影响,对自己的判断有信心,能够忍受孤独,有耐心,能够平静的等待结果的出现。有这些可贵的品质的人必然是稀缺的,这才是真正的价值投资者少之又少的真正原因。